청약통장 月 납입한도 10만→25만원… “쪼그라든 주택기금 확충”

김형민 기자 , 오승준 기자

입력 2024-06-14 03:00 수정 2024-06-14 03:00

기사공유 |

[주택 공급 규제 완화]

41년만에 월 납입액 한도 늘려… 공공주택 청약 당첨선 올라갈듯

청약부금-예금, 저축으로 이전 가능… 年 300만원 한도 40% 소득공제도

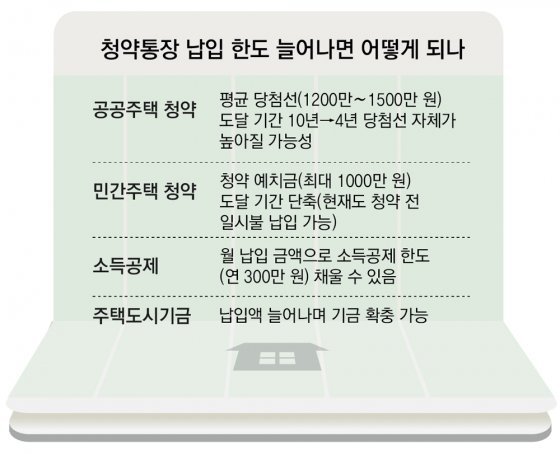

1983년 이후 41년 만에 공공주택 대상 청약통장 월 납입 인정액이 7월부터 10만 원에서 25만 원으로 늘어난다. 정부는 이번 조치에 따라 공공의 주택 공급 재원이 되는 주택도시기금이 확충될 것으로 기대하고 있다. 부동산 경기가 얼어붙은 사이 신생아 특례대출 등 사용처가 많아지자 주택도시기금 여유 자금은 2021년 말 대비 4분의 1 수준으로 쪼그라든 상태다.

국토교통부는 13일 청약통장 납입 한도 확대, 대토보상 규제 완화 등의 내용을 담은 주택 공급 규제 개선 대책을 내놨다. 주택 공급을 늦추는 ‘손톱 밑 가시’ 규제를 개선하는 데 초점을 맞췄다는 게 정부 측 설명이다.

● 청약통장, 하나로 합치고 납입 한도는 늘리고

현재 청약통장 가입자는 매월 2만∼50만 원을 자유롭게 납입할 수 있다. 다만 공공주택 청약 때 인정받는 납입 한도는 월 10만 원까지다. 이 납입 한도가 25만 원으로 한꺼번에 늘어나게 된 것이다.

공공주택은 청약통장 총저축액을 고려해 당첨자를 정하기 때문에 납입 한도를 채워 오랫동안 넣은 가입자가 유리하다. 따라서 앞으로는 매월 25만 원씩을 넣어야 공공주택 청약 가능성이 높아진다. 현재 공공주택 당첨 선은 총저축액 기준 1200만∼1500만 원이다. 납입 한도가 늘면서 이 당첨 선도 상향될 것으로 보인다. 반면 매월 25만 원을 납입하기 힘든 가입자들은 청약 시장에서 불리해질 수 있다.

소득공제를 최대한 받기 위해서라도 매월 25만 원을 넣는 것이 유리하다. 올해부터 연 소득 7000만 원 미만 무주택 가구주는 청약통장 연간 납입액 300만 원 한도에서 40%를 연말정산 때 소득공제를 받는다.

2015년부터 신규 가입을 받지 않고 있는 청약 예·부금을 주택청약종합저축으로 이전하는 것도 가능해졌다. 청약부금(4월 기준 14만6768계좌)은 전용면적 85㎡ 이하 민영주택, 청약예금(90만3579계좌)은 모든 민영주택, 청약저축(34만955계좌)은 공공주택 청약이 가능했다. 앞으로 이 세 통장 가입자가 해지 후 모든 주택 청약이 가능한 주택청약종합저축 통장에 재가입하면 기존 납입 실적을 인정받을 수 있다. 단, 청약부금과 예금은 애초 목적인 민영주택만 가능하다.

● “줄어든 주택기금 확충 기대”

이번 조치로 공공의 주택 공급 재원이 되는 주택도시기금 재원도 확충될 것으로 보인다. 주택도시기금 여유 자금은 올 3월 말 기준 13조9000억 원으로 2021년 말 49조 원에서 급감한 상태다. 기금은 청약저축 납입액, 건축 인허가 및 부동산 이전등기 때 실행하는 국민주택채권 판매액 등으로 조성된다.

부동산 시장이 침체하면서 기금으로 들어오는 돈은 급감했는데, 기금의 사용처는 점점 늘어나고 있다. 공공주택 공급은 물론이고 신생아 특례대출이나 전세사기 피해자 지원, 서민을 위한 주택 구입 및 전세 자금 지원 등에도 기금이 사용된다. 국토부는 “납입 한도를 늘리고 시중은행이 보유한 청약 예·부금을 주택청약종합저축으로 돌리면 주택도시기금 재원을 불리는 효과를 낳을 수 있다”고 설명했다.

김형민 기자 kalssam35@donga.com

오승준 기자 ohmygod@donga.com

41년만에 월 납입액 한도 늘려… 공공주택 청약 당첨선 올라갈듯

청약부금-예금, 저축으로 이전 가능… 年 300만원 한도 40% 소득공제도

1983년 이후 41년 만에 공공주택 대상 청약통장 월 납입 인정액이 7월부터 10만 원에서 25만 원으로 늘어난다. 정부는 이번 조치에 따라 공공의 주택 공급 재원이 되는 주택도시기금이 확충될 것으로 기대하고 있다. 부동산 경기가 얼어붙은 사이 신생아 특례대출 등 사용처가 많아지자 주택도시기금 여유 자금은 2021년 말 대비 4분의 1 수준으로 쪼그라든 상태다.

국토교통부는 13일 청약통장 납입 한도 확대, 대토보상 규제 완화 등의 내용을 담은 주택 공급 규제 개선 대책을 내놨다. 주택 공급을 늦추는 ‘손톱 밑 가시’ 규제를 개선하는 데 초점을 맞췄다는 게 정부 측 설명이다.

● 청약통장, 하나로 합치고 납입 한도는 늘리고

공공주택은 청약통장 총저축액을 고려해 당첨자를 정하기 때문에 납입 한도를 채워 오랫동안 넣은 가입자가 유리하다. 따라서 앞으로는 매월 25만 원씩을 넣어야 공공주택 청약 가능성이 높아진다. 현재 공공주택 당첨 선은 총저축액 기준 1200만∼1500만 원이다. 납입 한도가 늘면서 이 당첨 선도 상향될 것으로 보인다. 반면 매월 25만 원을 납입하기 힘든 가입자들은 청약 시장에서 불리해질 수 있다.

소득공제를 최대한 받기 위해서라도 매월 25만 원을 넣는 것이 유리하다. 올해부터 연 소득 7000만 원 미만 무주택 가구주는 청약통장 연간 납입액 300만 원 한도에서 40%를 연말정산 때 소득공제를 받는다.

2015년부터 신규 가입을 받지 않고 있는 청약 예·부금을 주택청약종합저축으로 이전하는 것도 가능해졌다. 청약부금(4월 기준 14만6768계좌)은 전용면적 85㎡ 이하 민영주택, 청약예금(90만3579계좌)은 모든 민영주택, 청약저축(34만955계좌)은 공공주택 청약이 가능했다. 앞으로 이 세 통장 가입자가 해지 후 모든 주택 청약이 가능한 주택청약종합저축 통장에 재가입하면 기존 납입 실적을 인정받을 수 있다. 단, 청약부금과 예금은 애초 목적인 민영주택만 가능하다.

● “줄어든 주택기금 확충 기대”

부동산 시장이 침체하면서 기금으로 들어오는 돈은 급감했는데, 기금의 사용처는 점점 늘어나고 있다. 공공주택 공급은 물론이고 신생아 특례대출이나 전세사기 피해자 지원, 서민을 위한 주택 구입 및 전세 자금 지원 등에도 기금이 사용된다. 국토부는 “납입 한도를 늘리고 시중은행이 보유한 청약 예·부금을 주택청약종합저축으로 돌리면 주택도시기금 재원을 불리는 효과를 낳을 수 있다”고 설명했다.

김형민 기자 kalssam35@donga.com

오승준 기자 ohmygod@donga.com

비즈N 탑기사

![[단독]정부도 깜짝 놀란 AI發 반도체 호황… 올해 수출 목표 1300억달러로 높여[세종팀의 정책워치]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/125475736.10.thumb.jpg "[단독]정부도 깜짝 놀란 AI發 반도체 호황… 올해 수출 목표 1300억달러로 높여[세종팀의 정책워치]")

![[머니 컨설팅] 상속-증여세, 부자 아니면 몰라도 된다?](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/125478890.3.thumb.jpg "[머니 컨설팅] 상속-증여세, 부자 아니면 몰라도 된다?")

“헌혈은 나와의 약속”…빈혈에도 피 나누는 사람들

“헌혈은 나와의 약속”…빈혈에도 피 나누는 사람들 배달 치킨 먹으려다가 깜짝…“똥파리가 같이 튀겨졌어요”

배달 치킨 먹으려다가 깜짝…“똥파리가 같이 튀겨졌어요” ‘말벌 개체 증가’ 쏘임 사고 잇따라…올해 광주·전남 13건

‘말벌 개체 증가’ 쏘임 사고 잇따라…올해 광주·전남 13건 “칭챙총”…박명수, 인도여행 중 인종차별 당했다

“칭챙총”…박명수, 인도여행 중 인종차별 당했다 ‘콧수염 기른 69세 김구’ 사진 첫 공개

‘콧수염 기른 69세 김구’ 사진 첫 공개- “정은아 오물풍선 그만 날려!”…춤추며 북한 놀린 방글라 유튜버

- 폐차장서 번호판 ‘슬쩍’…중고 외제차에 붙여 판매한 불법체류자들

- 유치원 앞 “담배 연기 싫어요” 바닥엔 꽁초 가득…타버린 ‘동심’

- 강남 한복판에 “벗고 노는 셔츠룸” “여대생 250명 출근”

- 국민 10명 중 9명 “현재 대한민국이 기후위기 직면”

청약통장 月 납입한도 10만→25만원… “쪼그라든 주택기금 확충”

청약통장 月 납입한도 10만→25만원… “쪼그라든 주택기금 확충” 돼지고기 가격 하락세인데…고깃집 삼겹살 2만원 이유는

돼지고기 가격 하락세인데…고깃집 삼겹살 2만원 이유는 서울 아파트매매 3년만에 최다… 마포-동작-성동 껑충

서울 아파트매매 3년만에 최다… 마포-동작-성동 껑충 “금리인하 늦어진대”…정기예적금에 10조원 몰렸다

“금리인하 늦어진대”…정기예적금에 10조원 몰렸다 대통령실 “종부세 사실상 폐지, 상속세율 30%로 인하해야”

대통령실 “종부세 사실상 폐지, 상속세율 30%로 인하해야”- 美 빅테크 CEO들 만난 이재용 “삼성답게 미래 개척”

- 강남·명동 광역버스 29일부터 일부 조정…“도심 출·퇴근 혼잡 개선”

- 中 스마트폰 업체 아너, 폴더블폰 출시…삼성에 도전장

- 삼성전자 “통합 AI 솔루션으로 질적 1위 목표”

- [DBR 인사이트]빈집, 애물단지를 보물단지로 바꾸는 비즈니스 모델