“특례 보금자리론, 최대 0.9%P 우대금리 적극 활용을”

김도형 기자 , 윤명진 기자

입력 2023-01-18 03:00 수정 2023-01-18 03:17

기사공유 |

이달 말 접수 시작… 써볼 만할까

40조 규모 평균 금리 4.65% 전망… 중도상환 수수료 없는 것도 장점

주담대 하락에 금리차 크지 않아 “금리 지켜보며 단기활용 고려할만”

“지난해 4월에 집을 사면서 받은 주택담보대출(주담대) 변동금리가 4.9%까지 올랐는데 앞으로 더 오를 것 같아서 특례 보금자리론으로 갈아타서 조금이라도 이자를 아껴볼까 생각하고 있습니다.”(직장인 최모 씨·41)

“특례 보금자리론을 활용해서 내 집 마련에 나서보려 했는데 금리가 생각보다 높고 시중은행과 별 차이가 없는 것 같아 실망스럽네요.”(직장인 이모 씨·34)

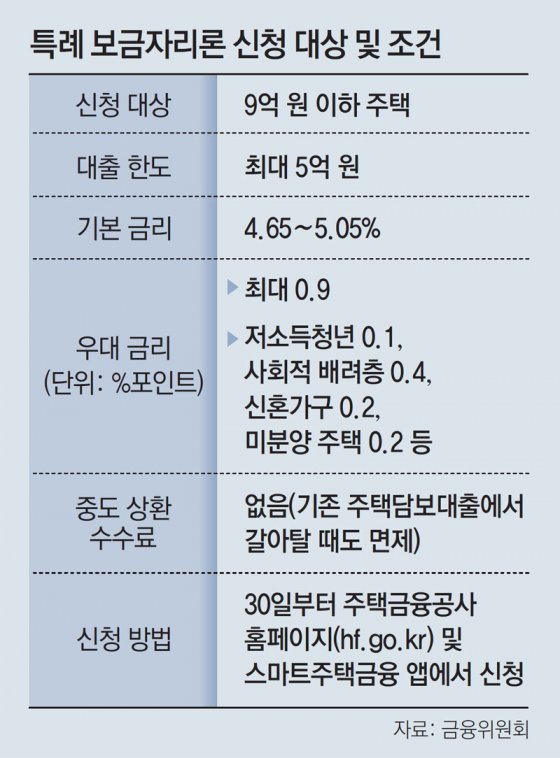

시중은행의 대출금리가 정점을 찍고 내려오고 있다는 분석 속에 이달 말 접수를 시작하는 ‘특례 보금자리론’에 대한 반응이 엇갈리고 있다. 시장 금리와의 차이가 크지 않아 실익이 없다는 반응도 있지만 중도상환 수수료를 받지 않아 선택의 부담이 없는 데다 최대 0.9%포인트에 이르는 우대 금리를 잘 활용해볼 만한 상품이라는 분석도 나온다.

17일 금융권에 따르면 이날 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주담대 변동금리는 4.69∼7.36%, 혼합형 금리(5년간 고정금리 후 변동금리로 전환)는 4.36∼6.371%로 집계됐다.

이에 비해 39조6000억 원 규모로 마련되는 특례 보금자리론의 경우 기본금리가 4.65∼5.05%다. 금융당국은 우대금리를 감안한 평균 실행금리는 4.65% 정도일 것으로 예상하고 있다. 시중은행의 변동금리 주담대에 비해서는 유리하지만 혼합형 금리와 비교했을 때는 큰 매력이 없는 셈이다.

이에 대해 금융위원회 관계자는 “이달 초 4대 시중은행의 신규 주담대 평균금리가 5.04∼5.54%라는 점을 감안하면 특례 보금자리론 금리가 0.4∼0.9%포인트 낮은 것으로 분석된다”며 “여기에 최대 0.9%포인트의 우대금리 적용 조건을 활용하면 금리 혜택을 더 키울 수 있다”고 설명했다. 특례 보금자리론에는 한부모·장애인·다문화·다자녀 가구 등 사회적 배려층 0.4%포인트, 신혼부부 0.2%포인트, 미분양주택 0.2%포인트 등의 우대금리가 적용된다.

금융권에서는 중도상환 수수료가 완전히 면제된다는 점을 잘 활용할 필요가 있다는 분석도 나온다. 시중은행 관계자는 “기존 대출에서 특례 보금자리론으로 갈아탈 때는 물론이고 다시 시중은행 주담대로 돌아올 때도 수수료가 없다는 점이 눈에 띈다”며 “시장금리 변동을 보면서 2, 3년 정도 단기적으로 활용하는 ‘치고 빠지기’ 전략도 좋은 방법”이라고 말했다.

기존의 주담대 변동금리가 5∼6% 이상으로 치솟은 경우 우선 특례 보금자리론으로 갈아탔다가 시장금리가 내려가는 시점에 시중은행의 일반 대출 상품으로 다시 갈아타는 전략을 쓸 수도 있다는 것이다.

다만 금융당국의 압박 속에 최근 대출금리가 하락세를 보인다는 점은 고정금리 상품인 특례 보금자리론 흥행에 악재로 꼽힌다. 변동형 주담대와 전세대출 금리의 지표가 되는 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)는 지난해 12월 4.29%로 지난해 11월보다 0.05%포인트 하락한 바 있다.

김도형 기자 dodo@donga.com

윤명진 기자 mjlight@donga.com

40조 규모 평균 금리 4.65% 전망… 중도상환 수수료 없는 것도 장점

주담대 하락에 금리차 크지 않아 “금리 지켜보며 단기활용 고려할만”

“지난해 4월에 집을 사면서 받은 주택담보대출(주담대) 변동금리가 4.9%까지 올랐는데 앞으로 더 오를 것 같아서 특례 보금자리론으로 갈아타서 조금이라도 이자를 아껴볼까 생각하고 있습니다.”(직장인 최모 씨·41)

“특례 보금자리론을 활용해서 내 집 마련에 나서보려 했는데 금리가 생각보다 높고 시중은행과 별 차이가 없는 것 같아 실망스럽네요.”(직장인 이모 씨·34)

17일 금융권에 따르면 이날 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주담대 변동금리는 4.69∼7.36%, 혼합형 금리(5년간 고정금리 후 변동금리로 전환)는 4.36∼6.371%로 집계됐다.

이에 비해 39조6000억 원 규모로 마련되는 특례 보금자리론의 경우 기본금리가 4.65∼5.05%다. 금융당국은 우대금리를 감안한 평균 실행금리는 4.65% 정도일 것으로 예상하고 있다. 시중은행의 변동금리 주담대에 비해서는 유리하지만 혼합형 금리와 비교했을 때는 큰 매력이 없는 셈이다.

이에 대해 금융위원회 관계자는 “이달 초 4대 시중은행의 신규 주담대 평균금리가 5.04∼5.54%라는 점을 감안하면 특례 보금자리론 금리가 0.4∼0.9%포인트 낮은 것으로 분석된다”며 “여기에 최대 0.9%포인트의 우대금리 적용 조건을 활용하면 금리 혜택을 더 키울 수 있다”고 설명했다. 특례 보금자리론에는 한부모·장애인·다문화·다자녀 가구 등 사회적 배려층 0.4%포인트, 신혼부부 0.2%포인트, 미분양주택 0.2%포인트 등의 우대금리가 적용된다.

금융권에서는 중도상환 수수료가 완전히 면제된다는 점을 잘 활용할 필요가 있다는 분석도 나온다. 시중은행 관계자는 “기존 대출에서 특례 보금자리론으로 갈아탈 때는 물론이고 다시 시중은행 주담대로 돌아올 때도 수수료가 없다는 점이 눈에 띈다”며 “시장금리 변동을 보면서 2, 3년 정도 단기적으로 활용하는 ‘치고 빠지기’ 전략도 좋은 방법”이라고 말했다.

기존의 주담대 변동금리가 5∼6% 이상으로 치솟은 경우 우선 특례 보금자리론으로 갈아탔다가 시장금리가 내려가는 시점에 시중은행의 일반 대출 상품으로 다시 갈아타는 전략을 쓸 수도 있다는 것이다.

다만 금융당국의 압박 속에 최근 대출금리가 하락세를 보인다는 점은 고정금리 상품인 특례 보금자리론 흥행에 악재로 꼽힌다. 변동형 주담대와 전세대출 금리의 지표가 되는 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)는 지난해 12월 4.29%로 지난해 11월보다 0.05%포인트 하락한 바 있다.

김도형 기자 dodo@donga.com

윤명진 기자 mjlight@donga.com

비즈N 탑기사

열차에 두고 내린 결제대금 3천만원, 주인 품으로 무사귀환

열차에 두고 내린 결제대금 3천만원, 주인 품으로 무사귀환 “창가나 통로 옆 좌석도 돈 내야해?”…항공사 ‘좌석 선택 수수료’ 논란

“창가나 통로 옆 좌석도 돈 내야해?”…항공사 ‘좌석 선택 수수료’ 논란 이수정 “공수처 무력 사용에 시민 다쳐…다음 선거부턴 꼭 이겨야”

이수정 “공수처 무력 사용에 시민 다쳐…다음 선거부턴 꼭 이겨야” 주택서 발견된 화재 흔적…‘간이 스프링클러’가 막았다

주택서 발견된 화재 흔적…‘간이 스프링클러’가 막았다’…연령·성별 따라 호칭 달라") ‘아가씨’ ‘여기요(저기요)’…연령·성별 따라 호칭 달라

‘아가씨’ ‘여기요(저기요)’…연령·성별 따라 호칭 달라- ‘쿨’ 김성수, 수십억대 사기 피해 고백…“유재석 말 들을 걸” 후회

- “성경에 대한 흥미 느끼도록…입문 돕는 바람잡이 되고파”

- ‘15년 공백기’ 원빈 근황…여전한 조각 미남

- 제주서 中 여행업자-병원 유착 ‘불법 외국인 진료’ 적발…3명 기소

- 10년 전에도 동절기 공항 철새 퇴치 기술 연구 권고했다

한양, 평택고덕 패키지형 공모사업 P-2구역 우선협상대상자 선정

한양, 평택고덕 패키지형 공모사업 P-2구역 우선협상대상자 선정 서울원 아이파크 8일 무순위 청약…전용 74·84㎡ 물량도 나와

서울원 아이파크 8일 무순위 청약…전용 74·84㎡ 물량도 나와 착한 아파트 ‘평택 브레인시티 수자인’ 분양

착한 아파트 ‘평택 브레인시티 수자인’ 분양 보아, 18년 전 샀던 청담동 건물…시세차익 71억원

보아, 18년 전 샀던 청담동 건물…시세차익 71억원 ‘BS그룹’ 새출발… 새로운 CI 선포

‘BS그룹’ 새출발… 새로운 CI 선포- 삼성, 쓰던 갤럭시폰 매입 시작…중고폰 시장 메기될까

- ‘은퇴’ 추신수, SSG 프런트로 새 출발…육성 파트 맡을 듯

- 양재웅, 한남 ‘100억대 고급빌라’ 분양…이승기는 105억 전세살이

- “해외여행 가면 손해”…설 연휴, 국내관광 혜택 쏟아진다

- 알뜰폰 더 싸진다…1만원대 5G 20GB 요금제 나온다