서울-경기 39곳, ‘15억 초과 주택 담보대출 금지’ 규제 그대로

김도형 기자

입력 2022-09-21 17:38 수정 2022-09-21 17:45

기사공유 |

뉴시스

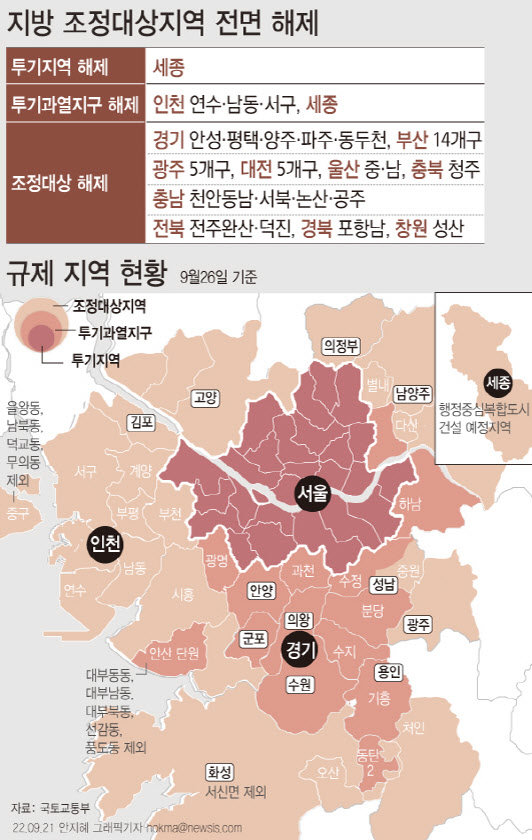

뉴시스규제지역에서 해제되는 지방은 대출 규제도 대부분 풀리지만 투기과열지구로 묶인 서울과 경기 지역은 여전히 주택담보인정비율(LTV) 등 강력한 대출 규제가 그대로 적용된다. 15억 원이 넘는 주택을 담보로 대출도 받을 수 없다.

21일 금융권에 따르면 서울 전 지역과 경기 등 39곳은 26일 이후에도 투기과열지구 지정이 유지된다. 이 지역에서는 9억 원 이하 주택에 대해선 LTV 40%가, 9억 원 초과분에 대해선 LTV 20%가 적용된다. KB국민은행 시세 기준으로 12억 원인 아파트를 구입할 때 최대 4억2000만 원까지 주택담보대출을 받을 수 있다는 의미다. 15억 원 초과 주택에 대해선 금융권 대출이 아예 금지된다.

이 지역에서는 총부채상환비율(DTI)도 40%까지만 인정된다. 연소득이 8000만 원인 대출자라면 연간 원리금 상환액이 3200만 원을 넘을 수 없다는 뜻이다.

조정대상지역인 서울과 경기, 인천, 세종시 등 60곳에서는 이보다 완화된 대출 규제가 적용된다. 9억 원 이하 주택은 LTV 50%가, 9억 원 초과분에 대해서는 30%가 적용된다. KB 시세 12억 원인 아파트를 살 때 최대 5억4000만 원까지 주택담보대출을 받을 수 있다. 이 지역에서는 DTI도 50%까지 인정된다.

또 투기과열지구와 조정대상지역에서는 실거주 목적으로만 주택담보대출을 받을 수 있다. 1주택자여도 실거주를 하지 않거나 2주택 이상 다주택자가 신규 주택을 구입할 때는 주택담보대출을 받을 수 없다.

규제지역을 포함해 전 지역에서는 올 7월부터 강화된 ‘총부채원리금상환비율(DSR) 40%(비은행권 50%)’ 규제를 적용받는다. 은행에서 받은 주택담보대출이나 신용대출 등 대출 총액이 1억 원을 넘으면 연간 원리금 상환액이 연소득의 40%를 넘길 수 없다는 뜻이다. 또 규제지역에서도 생애 최초 주택 구매자라면 LTV 80%가 적용된다. 다만 이때도 최대 대출액은 6억 원으로 제한되고 DSR 규제 등은 똑같이 적용된다.

김도형 기자 dodo@donga.com

비즈N 탑기사

![美-중동 석유공룡도 뛰어든 플라스틱… 역대급 공급과잉 우려[딥다이브]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124642003.3.thumb.jpg "美-중동 석유공룡도 뛰어든 플라스틱… 역대급 공급과잉 우려[딥다이브]")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

한국에 8800억 투자 獨머크 “시장 주도 기업들 많아 매력적”

한국에 8800억 투자 獨머크 “시장 주도 기업들 많아 매력적” 직장인 1000만명 이달 월급 확 준다…건보료 ‘20만원 폭탄’

직장인 1000만명 이달 월급 확 준다…건보료 ‘20만원 폭탄’ 1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토”

1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토” “만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파

“만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파 고금리-경기침체에… 개인회생 두달새 2만2167건 역대 최다

고금리-경기침체에… 개인회생 두달새 2만2167건 역대 최다- 美-중동 석유공룡도 뛰어든 플라스틱… 역대급 공급과잉 우려[딥다이브]

- 카드사 고위험업무 5년 초과 근무 못한다…여전업권 ‘내부통제 모범규준’ 시행

- 작년 서울 주택 인허가, 목표치 33% 그쳐… 2, 3년뒤 공급난 우려

- 은행연체율 4년9개월만에 최고… 새마을금고 ‘비상등’

- 작년 4대그룹 영업이익 24.5조, 66% 감소…현대차그룹만 늘어