사회 초년생 자산관리 ‘稅테크 상품’부터 챙겨라

김형민 기자

입력 2019-03-21 03:00 수정 2019-03-21 03:00

기사공유 |

사회 초년생 ‘세제혜택 금융상품’ 어떤게 좋을까

지난해 처음 사회생활을 시작한 이기석 씨(31)는 첫 월급을 받고 오히려 고민이 생겼다. 이 월급을 어떻게 관리해야 할지 몰라서다. 부모님께 전부 드리고 용돈을 받을까도 생각했지만, 주변에서 돈 관리를 처음부터 해봐야 나중에 더 알뜰살뜰하게 모을 수 있다는 조언을 들어 방향을 틀었다. 호기롭게 자산관리를 시작하겠노라 다짐했지만, 정작 월급은 그냥 급여 통장에 잠자고 있고 갈수록 씀씀이만 커졌다. 주위에서 들리는 재테크 정보라고는 주식 투자와 가상화폐 투자뿐이었다. 이 씨는 “취직 후 1년이 지났는데, 실제 모은 돈은 별로 되지 않는다”며 “결혼 자금, 주택 자금 등 나중에 돈 들어갈 일 생각하면 눈앞이 캄캄하다”고 말했다.

사회 초년생에게 ‘자산 관리’라는 말은 상당히 생소하다. 취업 전까지 부모님께 받은 용돈이나 아르바이트를 해서 번 돈은 휴대전화 이용료, 밥값 등에 쓰면 사실상 남는 게 없다. 취업 후 받는 급여는 개인차가 있지만 학자금 대출금을 갚는 등 부채를 줄이거나 일정 기간 모아야 목돈을 만들 수 있을 정도다. 전문가들은 사회 초년생부터 적금과 세제혜택 상품에 가입하거나, 적절한 투자를 통해 목돈을 만들어야 미래 리스크에 대비할 수 있다고 조언한다.

문제는 수많은 금융상품 중 내게 맞는 상품을 고르기가 쉽지 않다는 것이다. 심지어 체크카드 한 장 고르기도 어렵다. 전문가들은 일단 처음에는 확실한 세제 혜택을 받을 수 있는 방법에 초점을 맞추고 이 기준에 따라 금융상품을 선택하는 것이 효과적이라고 조언한다. 세제혜택을 받을 수 있는 금융상품은 가입 자격 조건이 그다지 까다롭지 않다.

세제혜택 받을 수 있는 금융상품부터 집중

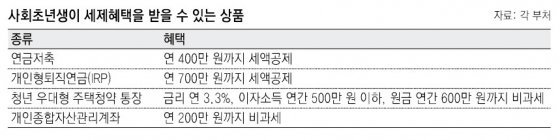

세제혜택을 노릴 수 있는 가장 기본이 되는 상품은 연금저축과 개인형퇴직연금(IRP)다. 연금저축은 연간 400만 원, IRP는 연금저축 포함 700만 원까지 세액공제된다. 연간 총급여가 5500만 원이라면 매년 ‘700만 원×16.5%’인 115만5000원의 세금을 아낄 수 있다.

그 다음 필수 가입 상품은 청년 우대형 주택청약 통장이다. 가입 조건은 19세 이상 34세 이하, 연소득 3000만 원 이하, 무주택 가구주다. 청약통장은 민영주택과 국민주택을 청약할 수 있는 일종의 ‘필수’ 통장이다. 특히 청년 우대 청약통장은 총 원금 5000만 원 이하까지 최대 10년간 일반 청약통장 이율에 1.5%포인트를 더해 최대 연 3.3%의 금리를 적용한다. 게다가 이자소득 연간 500만 원 이하, 원금 연간 600만 원까지 비과세 혜택까지 주는 일석이조 상품이다. 올해부터는 무주택 가구주인 청년뿐 아니라 무주택 가구주의 가구원도 가입할 수 있도록 요건을 완화했다. 또 향후 취업 등의 이유로 3년 이내 무주택 가구주가 될 예정인 청년도 가입할 수 있다.

마지막으로 관심을 가져볼 것은 청년형 개인 종합자산관리계좌(ISA)다. 가입 조건은 15세 이상 29세 이하다. 5년간 매년 2000만 원 한도이며, 3년간 의무 가입해야 한다. ISA를 통한 비과세 한도는 연 200만 원이다.

목돈 드는 집값, 청년 전용 저금리 대출 상품 활용

목돈 드는 집값, 청년 전용 저금리 대출 상품 활용

취업·독립 후 목돈이 많이 드는 주택 마련 비용도 정부에서 제공하는 대출 상품을 이용하면 금융 비용을 크게 줄일 수 있다. 상품 이름은 ‘청년 전용 보증부 월세대출’로 우리은행, KB국민은행, IBK기업은행, NH농협은행, 신한은행에서 취급한다. 이 상품은 만 34세 이하 연 소득 2000만 원 이하 무주택 단독 가구주일 경우에만 제공한다. 대상 주택은 보증금 5000만 원 혹은 월세 60만 원 이하 주택이다. 대출 한도는 4000만 원으로, 보증금 대출은 이자가 연 1.8%, 월세금 대출은 연 1.5%다. 대출 기간은 2년씩 총 4회 연장할 수 있어 최장 10년까지 대출을 유지할 수 있다. 만약 보증금 3000만 원에 월세 40만 원인 집에서 2년을 거주할 경우 보증금 대출과 월세금 대출을 받으면 보증료까지 포함해 이자 비용이 월 6만1100원에 불과하다는 계산이 나온다.

김형민 기자 kalssam35@donga.com

지난해 처음 사회생활을 시작한 이기석 씨(31)는 첫 월급을 받고 오히려 고민이 생겼다. 이 월급을 어떻게 관리해야 할지 몰라서다. 부모님께 전부 드리고 용돈을 받을까도 생각했지만, 주변에서 돈 관리를 처음부터 해봐야 나중에 더 알뜰살뜰하게 모을 수 있다는 조언을 들어 방향을 틀었다. 호기롭게 자산관리를 시작하겠노라 다짐했지만, 정작 월급은 그냥 급여 통장에 잠자고 있고 갈수록 씀씀이만 커졌다. 주위에서 들리는 재테크 정보라고는 주식 투자와 가상화폐 투자뿐이었다. 이 씨는 “취직 후 1년이 지났는데, 실제 모은 돈은 별로 되지 않는다”며 “결혼 자금, 주택 자금 등 나중에 돈 들어갈 일 생각하면 눈앞이 캄캄하다”고 말했다.

사회 초년생에게 ‘자산 관리’라는 말은 상당히 생소하다. 취업 전까지 부모님께 받은 용돈이나 아르바이트를 해서 번 돈은 휴대전화 이용료, 밥값 등에 쓰면 사실상 남는 게 없다. 취업 후 받는 급여는 개인차가 있지만 학자금 대출금을 갚는 등 부채를 줄이거나 일정 기간 모아야 목돈을 만들 수 있을 정도다. 전문가들은 사회 초년생부터 적금과 세제혜택 상품에 가입하거나, 적절한 투자를 통해 목돈을 만들어야 미래 리스크에 대비할 수 있다고 조언한다.

문제는 수많은 금융상품 중 내게 맞는 상품을 고르기가 쉽지 않다는 것이다. 심지어 체크카드 한 장 고르기도 어렵다. 전문가들은 일단 처음에는 확실한 세제 혜택을 받을 수 있는 방법에 초점을 맞추고 이 기준에 따라 금융상품을 선택하는 것이 효과적이라고 조언한다. 세제혜택을 받을 수 있는 금융상품은 가입 자격 조건이 그다지 까다롭지 않다.

세제혜택 받을 수 있는 금융상품부터 집중

세제혜택을 노릴 수 있는 가장 기본이 되는 상품은 연금저축과 개인형퇴직연금(IRP)다. 연금저축은 연간 400만 원, IRP는 연금저축 포함 700만 원까지 세액공제된다. 연간 총급여가 5500만 원이라면 매년 ‘700만 원×16.5%’인 115만5000원의 세금을 아낄 수 있다.

그 다음 필수 가입 상품은 청년 우대형 주택청약 통장이다. 가입 조건은 19세 이상 34세 이하, 연소득 3000만 원 이하, 무주택 가구주다. 청약통장은 민영주택과 국민주택을 청약할 수 있는 일종의 ‘필수’ 통장이다. 특히 청년 우대 청약통장은 총 원금 5000만 원 이하까지 최대 10년간 일반 청약통장 이율에 1.5%포인트를 더해 최대 연 3.3%의 금리를 적용한다. 게다가 이자소득 연간 500만 원 이하, 원금 연간 600만 원까지 비과세 혜택까지 주는 일석이조 상품이다. 올해부터는 무주택 가구주인 청년뿐 아니라 무주택 가구주의 가구원도 가입할 수 있도록 요건을 완화했다. 또 향후 취업 등의 이유로 3년 이내 무주택 가구주가 될 예정인 청년도 가입할 수 있다.

마지막으로 관심을 가져볼 것은 청년형 개인 종합자산관리계좌(ISA)다. 가입 조건은 15세 이상 29세 이하다. 5년간 매년 2000만 원 한도이며, 3년간 의무 가입해야 한다. ISA를 통한 비과세 한도는 연 200만 원이다.

취업·독립 후 목돈이 많이 드는 주택 마련 비용도 정부에서 제공하는 대출 상품을 이용하면 금융 비용을 크게 줄일 수 있다. 상품 이름은 ‘청년 전용 보증부 월세대출’로 우리은행, KB국민은행, IBK기업은행, NH농협은행, 신한은행에서 취급한다. 이 상품은 만 34세 이하 연 소득 2000만 원 이하 무주택 단독 가구주일 경우에만 제공한다. 대상 주택은 보증금 5000만 원 혹은 월세 60만 원 이하 주택이다. 대출 한도는 4000만 원으로, 보증금 대출은 이자가 연 1.8%, 월세금 대출은 연 1.5%다. 대출 기간은 2년씩 총 4회 연장할 수 있어 최장 10년까지 대출을 유지할 수 있다. 만약 보증금 3000만 원에 월세 40만 원인 집에서 2년을 거주할 경우 보증금 대출과 월세금 대출을 받으면 보증료까지 포함해 이자 비용이 월 6만1100원에 불과하다는 계산이 나온다.

김형민 기자 kalssam35@donga.com

비즈N 탑기사

‘배 속 43㎏ 똥’…3개월 화장실 못 간 남성의 충격적인 상태

‘배 속 43㎏ 똥’…3개월 화장실 못 간 남성의 충격적인 상태 ‘여친살해 의대생’ 포함 ‘디지털교도소’ 재등장…방심위, 접속차단 가닥

‘여친살해 의대생’ 포함 ‘디지털교도소’ 재등장…방심위, 접속차단 가닥 “알바라도 할까요?” 의정갈등 불똥 신규 간호사들, 채용연기에 한숨

“알바라도 할까요?” 의정갈등 불똥 신규 간호사들, 채용연기에 한숨 하룻밤에 1억3700만원…비욘세 묵은 럭셔리 호텔 보니

하룻밤에 1억3700만원…비욘세 묵은 럭셔리 호텔 보니 최강희, 피자집 알바생 됐다…오토바이 타고 배달까지

최강희, 피자집 알바생 됐다…오토바이 타고 배달까지- 마포대교 난간에 매달린 10대 구하려다 함께 빠진 경찰관 무사히 구조

- ‘투머치 토커’의 모자…민희진 폭주에 박찬호 소환 왜

- 백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

- 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

- “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“부모님 부양만도 벅찬데 아이 어떻게”…결혼·출산 주저하는 3040

“부모님 부양만도 벅찬데 아이 어떻게”…결혼·출산 주저하는 3040 “수입김 한시적 관세 면제”…김값 안정화 위해 ‘할당관세’ 적용

“수입김 한시적 관세 면제”…김값 안정화 위해 ‘할당관세’ 적용 “서울 6억 미만 아파트 어디 없나요”…강북 중소형도 9억원 훌쩍

“서울 6억 미만 아파트 어디 없나요”…강북 중소형도 9억원 훌쩍 ‘재건축 불패’는 옛말… 현금청산가 밑도는 거래도

‘재건축 불패’는 옛말… 현금청산가 밑도는 거래도 쿠팡, ‘알-테-쉬’ 공세 맞대응 부담… 영업익 62.5% 줄어

쿠팡, ‘알-테-쉬’ 공세 맞대응 부담… 영업익 62.5% 줄어- 韓 낮은 약값에… 글로벌 제약사들, ‘韓 패싱’ 中-日부터 신약 출시

- 동남아에 눈돌리는 반도체 기업들 “韓-대만 의존 탈피”

- 자영업자, 5대銀 대출연체… 1년새 37% 급증 1조 넘어

- 금리 인상에 ‘영끌’ 포기…韓 가계부채 비율 100% 아래로

- 사과·오렌지 값 올라도 물가 누르는 정부…“주스 판매 중단해야 하나”