보금자리론 ‘소득 7000만원-집값 6억’이하로 제한

강유현기자 , 김성모기자

입력 2016-12-09 03:00

기사공유 |

‘정책모기지’ 내년부터 요건 강화

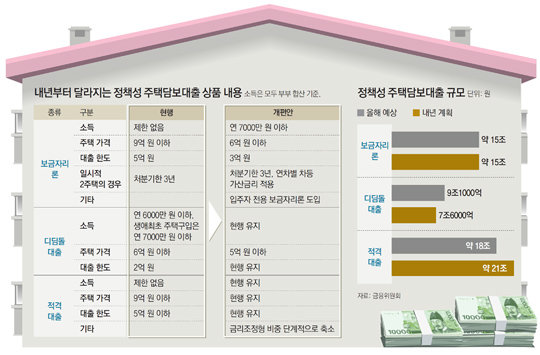

내년부터 연 소득이 7000만 원을 넘거나 구입하려는 집값이 6억 원을 초과하면 보금자리론 대출을 받을 수 없다. 대출 한도도 5억 원에서 3억 원으로 줄어든다. 디딤돌 대출을 받을 수 있는 집값도 ‘5억 원 이하’로 하향 조정된다.

내년부터 연 소득이 7000만 원을 넘거나 구입하려는 집값이 6억 원을 초과하면 보금자리론 대출을 받을 수 없다. 대출 한도도 5억 원에서 3억 원으로 줄어든다. 디딤돌 대출을 받을 수 있는 집값도 ‘5억 원 이하’로 하향 조정된다.

금융위원회는 내년 1월부터 정책성 주택담보대출 상품인 보금자리론과 디딤돌 대출의 이용 조건을 강화하는 내용의 ‘정책 모기지 개편 방안’을 8일 발표했다.

여기에다 9일부터 은행권을 시작으로 모든 대출의 원리금과 소득을 비교해 대출을 더 엄격히 심사하는 ‘총부채원리금상환비율(DSR)’ 제도가 시행돼 대출이 한층 깐깐해질 것으로 전망된다. 달라지는 대출 규제를 문답(Q&A) 형식으로 풀어본다.

Q. 보금자리론의 대출 요건이 강화됐다는데….

A. 보금자리론은 그간 중산층 이상도 많이 이용했다. 사려는 집값이 9억 원 이하면 소득에 상관없이 이용할 수 있기 때문이다. 서울 강남에 집을 사는 고소득자들까지 보금자리론을 이용하기도 했다. 하지만 내년 1월부터 부부 합산 연소득이 7000만 원, 집값이 6억 원을 넘으면 보금자리론을 받을 수 없다. 대출 한도도 현재의 60%인 3억 원으로 줄어든다. 주택 가격 6억 원 요건은 서울 아파트의 평균 매매 가격이 5억6000만 원이라는 점을 감안해 정했다.

Q. 집이 안 팔렸는데 새 집을 구입했다면….

A. 현재 보유한 집을 3년 내에 처분할 계획이면 보금자리론을 이용할 수 있다. 다만 집을 팔기로 약정한 기간에 따라 추가 금리를 내야 한다. 약속한 기간에 처분하지 못하면 금리가 더 오른다. 예를 들어 2년 안에 집을 팔기로 약정했다면 기본 금리에 0.2%포인트가 더 붙는 식이다. 3년 내에 처분하지 못하면 대출 받은 돈을 상환해야 한다.

Q. 디딤돌 대출 요건은 어떻게 달라지나.

A. 주택 가격 요건이 현재 ‘6억 원 이하’에서 ‘5억 원 이하’로 조정된다. 무주택 서민들이 더 많이 이용할 수 있도록 집값 요건을 강화한 것이다. 다만 소득 요건(연 6000만 원), 대출 한도(2억 원)는 현재와 같다. 금융당국은 소득 요건을 기준으로 전체 가구의 70% 정도가 디딤돌 대출 대상인 것으로 추산했다.

Q. 보금자리론 요건이 안 된다면….

A. 적격 대출을 이용하면 된다. 적격 대출은 9억 원 이하의 주택을 구입하는 경우 소득에 제한 없이 최대 5억 원을 빌릴 수 있는 상품이다. 시중은행들의 주택담보대출보다 금리가 연 0.2∼0.3%포인트 싸다. 다만, 처음부터 원금을 나눠 갚아야 한다. 금융당국은 내년 시장금리 상승을 대비해 순수고정금리형 대출(대출 시점에 정한 금리를 만기까지 적용) 비중을 현재 50%에서 매년 15%포인트씩 늘리기로 했다.

Q. 내년 정책성 주택담보대출은 얼마나 공급되나.

A. 올해 보금자리론은 15조 원, 디딤돌 대출은 9조1000억 원, 적격 대출은 18조 원이 각각 공급될 것으로 보인다. 금융당국은 내년 공급 목표를 보금자리론 15조 원, 디딤돌 대출 7조6000억 원, 적격 대출 21조 원으로 잡았다. 보금자리론 요건을 조이되 적격 대출 한도를 올해보다 3조 원 늘리기로 한 것이다. 금융당국은 내년 경기 침체로 서민들의 부동산 매매가 올해보다 줄어들 것으로 보고 디딤돌 대출 규모를 줄였다.

Q. DSR를 시행하면 은행 대출이 더 깐깐해지나.

A. 그렇다. DSR는 현재 주택담보대출 심사 때 적용하고 있는 총부채상환비율(DTI·최대 60%)보다 강화된 개념이다. DTI는 신규 대출의 원리금(원금과 이자)에 기존 대출의 이자 상환액만 더해 추가로 대출이 가능한 금액을 계산한다. 기존 대출 이자는 각 금융권의 평균 대출 만기나 평균 금리를 적용한다. DSR는 더 엄격하다. 모든 대출의 원리금을 고려해 대출 한도를 제한하기 때문이다. 차입자의 대출 금액, 만기, 금리 등 실제 정보로 산정하기 때문에 정확도도 높다.

Q. 당장 오늘부터 DSR가 적용되나.

A. 신한, KB국민, 우리, KEB하나은행 등 4대 시중은행은 9일부터 한국신용정보원으로부터 DSR 자료를 받아본다. 하지만 데이터 검증 작업이 필요해 내년 1, 2월 대출 심사부터 DSR가 본격 활용될 것으로 보인다. 은행권에서는 적정 DSR를 70∼80%로 보고 있다. 적정 DSR를 넘는 차입자는 원하는 만큼 대출을 받지 못할 수 있다.

예를 들어 연소득이 5000만 원인 A 씨가 2000만 원 대출(금리 6.2%)을 갖고 있는 상태에서 주택담보대출을 받는다고 가정하자. DTI만 고려하면 4억1340만 원(DTI 60%, 만기 20년, 금리 3.5% 가정)을 받을 수 있다. 그러나 DSR 80%를 적용하면 대출액이 2억8000만 원으로 쪼그라든다.

:: 총부채상환비율(DTI) ::

주택담보대출의 원리금 상환액과 기존 대출의 이자 상환액을 연소득으로 나눈 비율을 말한다. 은행권 평균 금리 등을 적용해 산출한다. 현재 DTI가 60%를 넘어서면 대출이 제한된다.

:: 총부채원리금상환비율(DSR) ::

모든 대출에 대한 원리금 상환액을 연소득으로 나눈 비율. 주택담보대출을 포함한 실제 대출의 원리금 정보를 반영해 산출한다. 은행 자체 DSR 기준에 따라 대출을 제한한다.

강유현 yhkang@donga.com·김성모 기자

금융위원회는 내년 1월부터 정책성 주택담보대출 상품인 보금자리론과 디딤돌 대출의 이용 조건을 강화하는 내용의 ‘정책 모기지 개편 방안’을 8일 발표했다.

여기에다 9일부터 은행권을 시작으로 모든 대출의 원리금과 소득을 비교해 대출을 더 엄격히 심사하는 ‘총부채원리금상환비율(DSR)’ 제도가 시행돼 대출이 한층 깐깐해질 것으로 전망된다. 달라지는 대출 규제를 문답(Q&A) 형식으로 풀어본다.

Q. 보금자리론의 대출 요건이 강화됐다는데….

A. 보금자리론은 그간 중산층 이상도 많이 이용했다. 사려는 집값이 9억 원 이하면 소득에 상관없이 이용할 수 있기 때문이다. 서울 강남에 집을 사는 고소득자들까지 보금자리론을 이용하기도 했다. 하지만 내년 1월부터 부부 합산 연소득이 7000만 원, 집값이 6억 원을 넘으면 보금자리론을 받을 수 없다. 대출 한도도 현재의 60%인 3억 원으로 줄어든다. 주택 가격 6억 원 요건은 서울 아파트의 평균 매매 가격이 5억6000만 원이라는 점을 감안해 정했다.

Q. 집이 안 팔렸는데 새 집을 구입했다면….

A. 현재 보유한 집을 3년 내에 처분할 계획이면 보금자리론을 이용할 수 있다. 다만 집을 팔기로 약정한 기간에 따라 추가 금리를 내야 한다. 약속한 기간에 처분하지 못하면 금리가 더 오른다. 예를 들어 2년 안에 집을 팔기로 약정했다면 기본 금리에 0.2%포인트가 더 붙는 식이다. 3년 내에 처분하지 못하면 대출 받은 돈을 상환해야 한다.

Q. 디딤돌 대출 요건은 어떻게 달라지나.

A. 주택 가격 요건이 현재 ‘6억 원 이하’에서 ‘5억 원 이하’로 조정된다. 무주택 서민들이 더 많이 이용할 수 있도록 집값 요건을 강화한 것이다. 다만 소득 요건(연 6000만 원), 대출 한도(2억 원)는 현재와 같다. 금융당국은 소득 요건을 기준으로 전체 가구의 70% 정도가 디딤돌 대출 대상인 것으로 추산했다.

Q. 보금자리론 요건이 안 된다면….

A. 적격 대출을 이용하면 된다. 적격 대출은 9억 원 이하의 주택을 구입하는 경우 소득에 제한 없이 최대 5억 원을 빌릴 수 있는 상품이다. 시중은행들의 주택담보대출보다 금리가 연 0.2∼0.3%포인트 싸다. 다만, 처음부터 원금을 나눠 갚아야 한다. 금융당국은 내년 시장금리 상승을 대비해 순수고정금리형 대출(대출 시점에 정한 금리를 만기까지 적용) 비중을 현재 50%에서 매년 15%포인트씩 늘리기로 했다.

Q. 내년 정책성 주택담보대출은 얼마나 공급되나.

A. 올해 보금자리론은 15조 원, 디딤돌 대출은 9조1000억 원, 적격 대출은 18조 원이 각각 공급될 것으로 보인다. 금융당국은 내년 공급 목표를 보금자리론 15조 원, 디딤돌 대출 7조6000억 원, 적격 대출 21조 원으로 잡았다. 보금자리론 요건을 조이되 적격 대출 한도를 올해보다 3조 원 늘리기로 한 것이다. 금융당국은 내년 경기 침체로 서민들의 부동산 매매가 올해보다 줄어들 것으로 보고 디딤돌 대출 규모를 줄였다.

Q. DSR를 시행하면 은행 대출이 더 깐깐해지나.

A. 그렇다. DSR는 현재 주택담보대출 심사 때 적용하고 있는 총부채상환비율(DTI·최대 60%)보다 강화된 개념이다. DTI는 신규 대출의 원리금(원금과 이자)에 기존 대출의 이자 상환액만 더해 추가로 대출이 가능한 금액을 계산한다. 기존 대출 이자는 각 금융권의 평균 대출 만기나 평균 금리를 적용한다. DSR는 더 엄격하다. 모든 대출의 원리금을 고려해 대출 한도를 제한하기 때문이다. 차입자의 대출 금액, 만기, 금리 등 실제 정보로 산정하기 때문에 정확도도 높다.

Q. 당장 오늘부터 DSR가 적용되나.

A. 신한, KB국민, 우리, KEB하나은행 등 4대 시중은행은 9일부터 한국신용정보원으로부터 DSR 자료를 받아본다. 하지만 데이터 검증 작업이 필요해 내년 1, 2월 대출 심사부터 DSR가 본격 활용될 것으로 보인다. 은행권에서는 적정 DSR를 70∼80%로 보고 있다. 적정 DSR를 넘는 차입자는 원하는 만큼 대출을 받지 못할 수 있다.

예를 들어 연소득이 5000만 원인 A 씨가 2000만 원 대출(금리 6.2%)을 갖고 있는 상태에서 주택담보대출을 받는다고 가정하자. DTI만 고려하면 4억1340만 원(DTI 60%, 만기 20년, 금리 3.5% 가정)을 받을 수 있다. 그러나 DSR 80%를 적용하면 대출액이 2억8000만 원으로 쪼그라든다.

:: 총부채상환비율(DTI) ::

주택담보대출의 원리금 상환액과 기존 대출의 이자 상환액을 연소득으로 나눈 비율을 말한다. 은행권 평균 금리 등을 적용해 산출한다. 현재 DTI가 60%를 넘어서면 대출이 제한된다.

:: 총부채원리금상환비율(DSR) ::

모든 대출에 대한 원리금 상환액을 연소득으로 나눈 비율. 주택담보대출을 포함한 실제 대출의 원리금 정보를 반영해 산출한다. 은행 자체 DSR 기준에 따라 대출을 제한한다.

강유현 yhkang@donga.com·김성모 기자

비즈N 탑기사

![[단독]제너시스BBQ 김지훈 대표 물러나…영입된 지 불과 5개월 만에 교체](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/133041518.1.thumb.jpg "[단독]제너시스BBQ 김지훈 대표 물러나…영입된 지 불과 5개월 만에 교체")

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세 조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행

조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행 붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지

붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지 명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다

명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다 “나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래

“나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래- ‘전참시’ 이연희, 득녀 5개월만 복귀 일상…아침 산책+운동 루틴

- 국내 기술로 개발한 ‘한국형 잠수함’ 기념우표 발행

- ‘아파트 지하주차장서 음주운전’ 인천시의원 송치

- 학령인구 감소 탓에 도심지 초교마저 학급 편성 ‘비상’

- 상속인 행세하며 100억 원 갈취한 사기꾼 일당 붙잡혀

[단독]제너시스BBQ 김지훈 대표 물러나…영입된 지 불과 5개월 만에 교체

[단독]제너시스BBQ 김지훈 대표 물러나…영입된 지 불과 5개월 만에 교체 ‘영하 20도’ 최강한파 심장도 떨고 있다…‘이 질환’ 주의

‘영하 20도’ 최강한파 심장도 떨고 있다…‘이 질환’ 주의 올해 전국 아파트 매매가격 6% 올라 4년 만에 최대…서울은 12.5%

올해 전국 아파트 매매가격 6% 올라 4년 만에 최대…서울은 12.5% 삼성전자, CES 2026서 대규모 단독 전시관 운영… ‘AI 리빙 플랫폼’ 조성

삼성전자, CES 2026서 대규모 단독 전시관 운영… ‘AI 리빙 플랫폼’ 조성 계란 한판 한달새 다시 7000원대… 불안한 ‘서민밥상’

계란 한판 한달새 다시 7000원대… 불안한 ‘서민밥상’- “과자에 반도체 입혔더니”…‘SK하이닉스 과자’ 20만개 팔렸다

- 은행권 10월 대출 연체율 0.58%…전월 대비 0.07%p 상승

- 수출 사상 첫 7000억 달러 눈앞… 반도체 고군분투

- ‘최정훈♥’ 한지민은 현금부자…서래마을 34억 빌라 무대출 매입 재조명

- 붉은 말의 해, 살곶이 벌판을 물들이는 생명의 기운[전승훈 기자의 아트로드]