年 7%대 대출금리에… ‘영끌족’ 이자부담 2년새 2배로

신지환 기자

입력 2022-10-04 03:00

기사공유 |

시중銀 주담대 금리 일주일 만에 상단 0.3%P 오르며 7%대 진입

신용-전세대출금리도 6%대 후반… 연 2%대 금리, 2년 만에 두세 배↑

이자부담에 민간소비 위축 우려도

기준금리의 가파른 인상으로 시중은행의 대출 금리 상단이 연 7%를 넘기면서 ‘영끌’(영혼까지 끌어모아 대출)족들의 시름이 깊어지고 있다. 금리 상승으로 전세자금대출과 신용대출을 받은 대출자의 월 이자 상환액이 2년 새 2배로 뛰는 등 이자 부담이 급격히 증가하는 추세다.

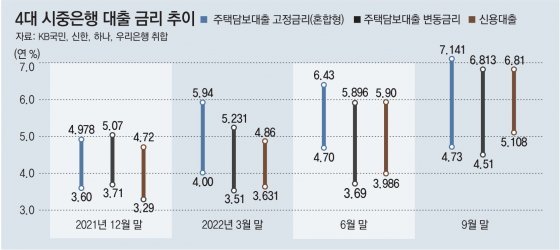

3일 금융권에 따르면 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주택담보대출 고정금리(혼합형)는 지난달 30일 현재 연 4.73∼7.141%로 집계됐다. 일주일 전(4.38∼6.829%)과 비교해 상·하단 모두 0.3%포인트 이상 높아지며 최고 연 7%대에 진입했다. 주택담보대출 변동금리(연 4.51∼6.813%)와 신용대출 금리(연 5.108∼6.81%)도 상단이 연 7%에 근접한 상태다.

청년과 서민 등의 실수요가 많은 전세대출(주택금융공사 보증, 2년 만기) 금리 역시 연 4.26∼6.565%까지 올랐다. 연 2%대가 주를 이뤘던 2020년과 비교하면 2년 만에 금리가 두세 배 이상으로 오른 것이다.

이 같은 금리 상승에 대출자들의 이자 부담도 큰 폭으로 늘었다. 한 시중은행의 사례에 따르면 코스피 상장 기업에서 일하는 A 씨(신용 3등급)는 2020년 10월 서울 서초구의 25평형 아파트에 8억1500만 원 전세로 입주했다. A 씨는 보증금을 마련하기 위해 연 2.45% 금리의 전세대출 5억 원과 연 3.66% 금리의 신용대출 1억 원을 받았다. 당시 월 이자 상환액은 132만6000원 수준이었다.

그러나 이후 금융채와 코픽스(COFIX·자금조달비용지수) 등 지표금리가 급격히 오르며 이달 이자 상환액은 2배에 가까운 259만3000원으로 급증했다. 전세대출에 연 4.89%, 신용대출에 연 6.67%의 금리가 적용된 결과다. 2년 새 전세대출 금리만 2.44%포인트, 신용대출 금리는 3.01%포인트 뛰었다. 만약 내년 4월 금리 갱신 시점까지 기준금리가 1%포인트 더 오르고 대출 금리도 그만큼 상승한다고 가정하면 A 씨가 내야 할 이자는 309만3000원까지 치솟을 것으로 보인다.

이처럼 대출자들의 이자 부담이 불어나면서 성장의 버팀목 역할을 하던 민간 소비가 위축될 수 있다는 우려가 나온다. 올 2분기(4∼6월) 실질 국내총생산(GDP)은 전 분기보다 0.7% 증가했는데, 수출은 3.1% 감소한 반면 음식·숙박 등 서비스 부문을 중심으로 민간 소비가 2.9% 늘며 성장을 이끌었다.

한국은행은 지난달 통화신용정책보고서에서 “높은 인플레이션과 금리 상승은 소비 회복의 제약 요인”이라며 “특히 원리금 상환 규모가 큰 과다 차입 가구를 중심으로 소비 여력이 줄어들 가능성이 있다”고 분석했다.

신지환 기자 jhshin93@donga.com

신용-전세대출금리도 6%대 후반… 연 2%대 금리, 2년 만에 두세 배↑

이자부담에 민간소비 위축 우려도

기준금리의 가파른 인상으로 시중은행의 대출 금리 상단이 연 7%를 넘기면서 ‘영끌’(영혼까지 끌어모아 대출)족들의 시름이 깊어지고 있다. 금리 상승으로 전세자금대출과 신용대출을 받은 대출자의 월 이자 상환액이 2년 새 2배로 뛰는 등 이자 부담이 급격히 증가하는 추세다.

3일 금융권에 따르면 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주택담보대출 고정금리(혼합형)는 지난달 30일 현재 연 4.73∼7.141%로 집계됐다. 일주일 전(4.38∼6.829%)과 비교해 상·하단 모두 0.3%포인트 이상 높아지며 최고 연 7%대에 진입했다. 주택담보대출 변동금리(연 4.51∼6.813%)와 신용대출 금리(연 5.108∼6.81%)도 상단이 연 7%에 근접한 상태다.

청년과 서민 등의 실수요가 많은 전세대출(주택금융공사 보증, 2년 만기) 금리 역시 연 4.26∼6.565%까지 올랐다. 연 2%대가 주를 이뤘던 2020년과 비교하면 2년 만에 금리가 두세 배 이상으로 오른 것이다.

이 같은 금리 상승에 대출자들의 이자 부담도 큰 폭으로 늘었다. 한 시중은행의 사례에 따르면 코스피 상장 기업에서 일하는 A 씨(신용 3등급)는 2020년 10월 서울 서초구의 25평형 아파트에 8억1500만 원 전세로 입주했다. A 씨는 보증금을 마련하기 위해 연 2.45% 금리의 전세대출 5억 원과 연 3.66% 금리의 신용대출 1억 원을 받았다. 당시 월 이자 상환액은 132만6000원 수준이었다.

그러나 이후 금융채와 코픽스(COFIX·자금조달비용지수) 등 지표금리가 급격히 오르며 이달 이자 상환액은 2배에 가까운 259만3000원으로 급증했다. 전세대출에 연 4.89%, 신용대출에 연 6.67%의 금리가 적용된 결과다. 2년 새 전세대출 금리만 2.44%포인트, 신용대출 금리는 3.01%포인트 뛰었다. 만약 내년 4월 금리 갱신 시점까지 기준금리가 1%포인트 더 오르고 대출 금리도 그만큼 상승한다고 가정하면 A 씨가 내야 할 이자는 309만3000원까지 치솟을 것으로 보인다.

이처럼 대출자들의 이자 부담이 불어나면서 성장의 버팀목 역할을 하던 민간 소비가 위축될 수 있다는 우려가 나온다. 올 2분기(4∼6월) 실질 국내총생산(GDP)은 전 분기보다 0.7% 증가했는데, 수출은 3.1% 감소한 반면 음식·숙박 등 서비스 부문을 중심으로 민간 소비가 2.9% 늘며 성장을 이끌었다.

한국은행은 지난달 통화신용정책보고서에서 “높은 인플레이션과 금리 상승은 소비 회복의 제약 요인”이라며 “특히 원리금 상환 규모가 큰 과다 차입 가구를 중심으로 소비 여력이 줄어들 가능성이 있다”고 분석했다.

신지환 기자 jhshin93@donga.com

비즈N 탑기사

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세 조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행

조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행 붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지

붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지 명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다

명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다 “나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래

“나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래- ‘전참시’ 이연희, 득녀 5개월만 복귀 일상…아침 산책+운동 루틴

- 국내 기술로 개발한 ‘한국형 잠수함’ 기념우표 발행

- ‘아파트 지하주차장서 음주운전’ 인천시의원 송치

- 학령인구 감소 탓에 도심지 초교마저 학급 편성 ‘비상’

- 상속인 행세하며 100억 원 갈취한 사기꾼 일당 붙잡혀

DL케미칼 “여천NCC, 90만t 규모 공장 가동 중단해야”

DL케미칼 “여천NCC, 90만t 규모 공장 가동 중단해야” 月 6만2000원에 대중교통 무제한… ‘모두의 카드’ 시행

月 6만2000원에 대중교통 무제한… ‘모두의 카드’ 시행 [단독]“인증번호는 XXXX”… 中 판매 쿠팡계정, 로그인 보안인증 뚫려

[단독]“인증번호는 XXXX”… 中 판매 쿠팡계정, 로그인 보안인증 뚫려 월소득 8000만원인데 빚 62% 감면…새출발기금 ‘눈먼 돈’ 됐다

월소득 8000만원인데 빚 62% 감면…새출발기금 ‘눈먼 돈’ 됐다 ‘카카오 폭파’ 위협에 전직원 재택근무

‘카카오 폭파’ 위협에 전직원 재택근무- 카톡 친구목록, 오늘부터 옛방식 선택가능

- 이마트, 신세계푸드 주식 공개매수…자발적 상장 폐지 계획

- 스페이스X 내년 상장 소식에…국내 우주·항공 관련주도 ‘들썩’

- 주담대 변동금리 3년 만에 최대폭 상승…11월 코픽스 0.24%p↑

- “노화로 생긴 지방간, 운동으로 개선할 수 있어”