소득증빙자료 없어도 최대 3000만원 대출

주애진기자

입력 2017-01-12 03:00

기사공유 |

원천징수영수증 없으면 주택담보대출 못받나

상호금융 여신 가이드라인 Q&A

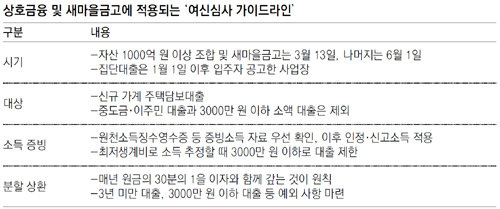

《 정부의 가계부채 관리방안에 따라 3월부터 농협·수협·신협 등 상호금융과 새마을금고에서 새로 주택담보대출(주담대)을 받는 것이 까다로워진다. 지난해 말 상호금융권이 발표한 ‘맞춤형 여신심사 가이드라인’에 따르면 신규 주담대를 받을 때 대출자의 소득 증빙이 강화된다. 원칙적으로 매년 원금의 30분의 1을 이자와 함께 갚는 분할 상환을 해야 한다. 한 상호금융 관계자는 “가이드라인이 적용되면 대출 상환 방식이 달라질 수 있고 다양한 예외 조항이 있기 때문에 주택 구입 계약을 하기 전 미리 대출 규모, 상환 방식 등을 상담 받는 것이 좋다”고 조언했다. 달라지는 상호금융권 대출을 문답으로 정리했다. 》

Q. 언제부터 어떤 대출에 가이드라인이 적용되나.

3월부터 상호금융이나 새마을금고에도 ‘맞춤형 여신심사 가이드라인’이 적용돼 주택담보대출을 받는 것이 까다로워진다. 달라지는 부분이 많아 주택 구입 계약을 하기 전에 미리 대출 상담을 받는 것이 좋다. 동아일보DBA. 개인이 주택을 담보로 신규 대출을 받을 때 적용된다. 집단대출 중에선 잔금대출만 포함된다. 중도금이나 이주비 대출은 적용 대상이 아니다. 자영업자 등 개인사업자가 사업을 목적으로 주담대를 받을 때도 가이드라인을 적용받지 않는다. 지난해 말 기준 자산 규모가 1000억 원 이상인 조합과 금고는 3월 13일부터, 나머지는 6월 1일부터 시행한다. 잔금대출은 1월 1일 이후 입주자 모집 공고를 낸 사업장부터 적용된다.

3월부터 상호금융이나 새마을금고에도 ‘맞춤형 여신심사 가이드라인’이 적용돼 주택담보대출을 받는 것이 까다로워진다. 달라지는 부분이 많아 주택 구입 계약을 하기 전에 미리 대출 상담을 받는 것이 좋다. 동아일보DBA. 개인이 주택을 담보로 신규 대출을 받을 때 적용된다. 집단대출 중에선 잔금대출만 포함된다. 중도금이나 이주비 대출은 적용 대상이 아니다. 자영업자 등 개인사업자가 사업을 목적으로 주담대를 받을 때도 가이드라인을 적용받지 않는다. 지난해 말 기준 자산 규모가 1000억 원 이상인 조합과 금고는 3월 13일부터, 나머지는 6월 1일부터 시행한다. 잔금대출은 1월 1일 이후 입주자 모집 공고를 낸 사업장부터 적용된다.

Q. 원천징수영수증 같은 증빙소득이 없으면 대출을 받을 수 없나.

A. 아니다. 객관적으로 입증되는 증빙소득을 우선 확인하지만 인정소득이나 신고소득을 활용해서 대출받을 수도 있다. 인정소득은 국민연금, 건강보험료 등 공공기관 등에서 발급한 자료나 농업·수산업 등 관련 소득추정자료를 말한다. 신고소득은 신용카드 사용액, 매출액, 임대소득 등이다. 이런 증빙 자료가 없어도 최저생계비로 소득을 추정해 3000만 원까지 대출받을 수 있다.

A. 아니다. 객관적으로 입증되는 증빙소득을 우선 확인하지만 인정소득이나 신고소득을 활용해서 대출받을 수도 있다. 인정소득은 국민연금, 건강보험료 등 공공기관 등에서 발급한 자료나 농업·수산업 등 관련 소득추정자료를 말한다. 신고소득은 신용카드 사용액, 매출액, 임대소득 등이다. 이런 증빙 자료가 없어도 최저생계비로 소득을 추정해 3000만 원까지 대출받을 수 있다.

Q. 농민이나 어민의 인정소득은 어떻게 추정할 수 있나.

A. 우선 농지원부나 어업허가증 등으로 대출 신청자가 농업이나 어업에 종사하는지 확인한다. 농민은 농촌진흥청, 임업인은 한국임업진흥청에서 제시한 경작면적당 소득 자료를 활용한다. 어민은 통계청이 작성한 3년 평균 어업소득률을 적용한다. 하지만 이 같은 인정소득보다 증빙소득 자료를 제시하는 것이 대출을 받을 때 유리하다. 객관적 입증이 가능한 원천징수영수증, 소득금액증명원 등의 자료를 먼저 준비하는 게 좋다.

Q. 거치식이나 일시 상환 대출은 아예 받을 수 없게 되나.

A. 아니다. 상환 계획을 명확하게 제출하거나 상속으로 불가피하게 채무를 인수해야 할 때는 예외적으로 받을 수 있다. 중도금 대출이나 이주비 대출도 예외 대상이다. 대출기간이 3년 미만일 때도 거치식이나 일시 상환 방식을 선택할 수 있다. 단, 3년 미만의 일시 상환 대출을 받은 사람은 만기를 연장할 때 최초 대출 날짜로부터 3년을 초과할 수 없다. 기간을 연장하는 방식으로 일시 상환 대출을 장기간 이용하지 못하게 이런 장치를 뒀다. 또 거치기간을 1년 이내로 정하는 부분 분할 상환 대출을 받을 수 있다.

Q. 가이드라인 시행으로 대출받을 수 있는 한도가 줄어드나.

A. 상호금융권에선 이번 조치로 당장 대출자의 개별 대출 한도가 줄어들지는 않을 것으로 보고 있다. 소득 증빙이나 상환 방식이 달라지기 때문이다. 단, 증빙소득이나 인정소득이 아닌 최저생계비를 소득자료로 활용하는 대출자는 3000만 원으로 대출 가능 금액이 제한된다.

주애진 기자 jaj@donga.com

상호금융 여신 가이드라인 Q&A

《 정부의 가계부채 관리방안에 따라 3월부터 농협·수협·신협 등 상호금융과 새마을금고에서 새로 주택담보대출(주담대)을 받는 것이 까다로워진다. 지난해 말 상호금융권이 발표한 ‘맞춤형 여신심사 가이드라인’에 따르면 신규 주담대를 받을 때 대출자의 소득 증빙이 강화된다. 원칙적으로 매년 원금의 30분의 1을 이자와 함께 갚는 분할 상환을 해야 한다. 한 상호금융 관계자는 “가이드라인이 적용되면 대출 상환 방식이 달라질 수 있고 다양한 예외 조항이 있기 때문에 주택 구입 계약을 하기 전 미리 대출 규모, 상환 방식 등을 상담 받는 것이 좋다”고 조언했다. 달라지는 상호금융권 대출을 문답으로 정리했다. 》

Q. 언제부터 어떤 대출에 가이드라인이 적용되나.

3월부터 상호금융이나 새마을금고에도 ‘맞춤형 여신심사 가이드라인’이 적용돼 주택담보대출을 받는 것이 까다로워진다. 달라지는 부분이 많아 주택 구입 계약을 하기 전에 미리 대출 상담을 받는 것이 좋다. 동아일보DBQ. 원천징수영수증 같은 증빙소득이 없으면 대출을 받을 수 없나.

Q. 농민이나 어민의 인정소득은 어떻게 추정할 수 있나.

A. 우선 농지원부나 어업허가증 등으로 대출 신청자가 농업이나 어업에 종사하는지 확인한다. 농민은 농촌진흥청, 임업인은 한국임업진흥청에서 제시한 경작면적당 소득 자료를 활용한다. 어민은 통계청이 작성한 3년 평균 어업소득률을 적용한다. 하지만 이 같은 인정소득보다 증빙소득 자료를 제시하는 것이 대출을 받을 때 유리하다. 객관적 입증이 가능한 원천징수영수증, 소득금액증명원 등의 자료를 먼저 준비하는 게 좋다.

Q. 거치식이나 일시 상환 대출은 아예 받을 수 없게 되나.

A. 아니다. 상환 계획을 명확하게 제출하거나 상속으로 불가피하게 채무를 인수해야 할 때는 예외적으로 받을 수 있다. 중도금 대출이나 이주비 대출도 예외 대상이다. 대출기간이 3년 미만일 때도 거치식이나 일시 상환 방식을 선택할 수 있다. 단, 3년 미만의 일시 상환 대출을 받은 사람은 만기를 연장할 때 최초 대출 날짜로부터 3년을 초과할 수 없다. 기간을 연장하는 방식으로 일시 상환 대출을 장기간 이용하지 못하게 이런 장치를 뒀다. 또 거치기간을 1년 이내로 정하는 부분 분할 상환 대출을 받을 수 있다.

Q. 가이드라인 시행으로 대출받을 수 있는 한도가 줄어드나.

A. 상호금융권에선 이번 조치로 당장 대출자의 개별 대출 한도가 줄어들지는 않을 것으로 보고 있다. 소득 증빙이나 상환 방식이 달라지기 때문이다. 단, 증빙소득이나 인정소득이 아닌 최저생계비를 소득자료로 활용하는 대출자는 3000만 원으로 대출 가능 금액이 제한된다.

주애진 기자 jaj@donga.com

비즈N 탑기사

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세 조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행

조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행 붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지

붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지 명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다

명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다 “나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래

“나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래- ‘전참시’ 이연희, 득녀 5개월만 복귀 일상…아침 산책+운동 루틴

- 국내 기술로 개발한 ‘한국형 잠수함’ 기념우표 발행

- ‘아파트 지하주차장서 음주운전’ 인천시의원 송치

- 학령인구 감소 탓에 도심지 초교마저 학급 편성 ‘비상’

- 상속인 행세하며 100억 원 갈취한 사기꾼 일당 붙잡혀

송지효 씨제스와 결별, 백창주 대표와는 2년 전 이미 결별…‘앞으로의 활동은?’

송지효 씨제스와 결별, 백창주 대표와는 2년 전 이미 결별…‘앞으로의 활동은?’ 은값 폭등에 60% 수익 낸 개미, 익절 때 왔나…“○○ 해소 땐 급락 위험”

은값 폭등에 60% 수익 낸 개미, 익절 때 왔나…“○○ 해소 땐 급락 위험” 대기업 일자리도 마른다… 작년 8만개 줄어 역대 최대 감소

대기업 일자리도 마른다… 작년 8만개 줄어 역대 최대 감소 ‘위고비’ 맞자 술·담배 지출 줄었다…비만약, 생활습관 개선 효과

‘위고비’ 맞자 술·담배 지출 줄었다…비만약, 생활습관 개선 효과 영유아 위협하는 ‘RSV’ 입원환자 증가…증상 세심히 살펴야

영유아 위협하는 ‘RSV’ 입원환자 증가…증상 세심히 살펴야- 다크 초콜릿서 ‘노화 늦추는’ 성분 발견…“많이 먹으란 얘긴 아냐”

- 수입물가 1년 7개월 만에 최대 상승…환율 급등 영향에 5개월 연속↑

- 美 3연속 금리 인하, 韓銀은 1월 동결 가능성

- 李, 쿠팡 겨냥 “국민 피해 주면 ‘회사 망한다’ 생각 들게 해야”

- 큰 무대만 서면 실수하는 나… ‘금메달 마인드’가 필요해[베스트 닥터의 베스트 건강법]