금리 年 4%-수시입출금… 너 ‘보통예금’ 맞니?

동아일보

입력 2012-05-01 03:00 수정 2012-05-01 09:43

기사공유 |

“마진 없지만 고객확보 효과” 시중은행들 유치경쟁 치열

기간-연령 등 제한규정 둬 가입전 약관 자세히 살펴야

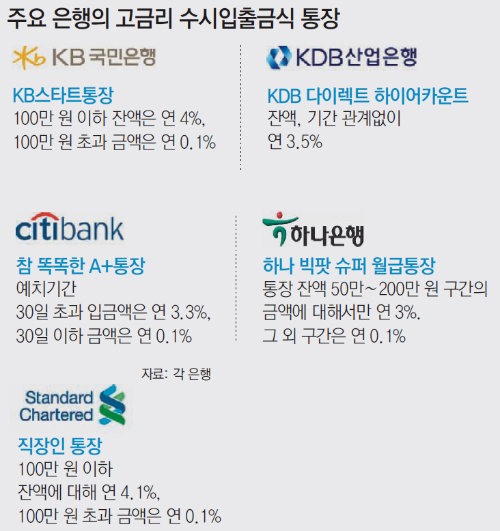

산업은행의 ‘KDB 다이렉트 하이어카운트’는 요즘 경쟁은행들의 부러움과 비난을 한꺼번에 받는 금융상품이다. 수시입출금예금이면서 연 3.5%의 높은 금리를 주고, 잔액이나 예치기간 같은 제한 조건도 없다. 지난해 9월 말 첫선을 보인 뒤 지금까지 3만5500명이 계좌를 텄다. 영업일 기준으로 치면 하루 약 240명꼴이다. 고객이 몰리자 1인당 계좌 한 개로 가입을 제한하고 약 50명의 직원으로 전담 부서까지 만들었다.

산업은행의 ‘KDB 다이렉트 하이어카운트’는 요즘 경쟁은행들의 부러움과 비난을 한꺼번에 받는 금융상품이다. 수시입출금예금이면서 연 3.5%의 높은 금리를 주고, 잔액이나 예치기간 같은 제한 조건도 없다. 지난해 9월 말 첫선을 보인 뒤 지금까지 3만5500명이 계좌를 텄다. 영업일 기준으로 치면 하루 약 240명꼴이다. 고객이 몰리자 1인당 계좌 한 개로 가입을 제한하고 약 50명의 직원으로 전담 부서까지 만들었다.

이 상품은 기업금융에 비해 개인금융 기반이 절대적으로 부족한 산은이 개인고객 수를 늘리기 위해 고심 끝에 내놓은 상품이다. 산은 측은 “절대 손해 보고 파는 상품이 아니다”라고 강조하지만 다른 은행들은 “전형적인 역(逆)마진 미끼상품”이라며 견제하고 있다. 하지만 요즘 은행권에서 이런 장사를 하는 것은 산은뿐이 아니다. 적지 않은 시중은행들이 연 3∼4%라는 정기예금 뺨치는 수준의 ‘고금리 보통예금’을 잇달아 내놓으며 수신 경쟁을 벌이고 있다.

수시입출금 예금에 고금리를 주는 것은 은행에 손해다. 고객이 언제 돈을 빼 갈지 몰라 안정적인 운용을 하기 힘들기 때문이다. 예금을 받아 중앙은행에 예치해야 하는 지급준비율도 수시입출금 예금이 7%로 정기 예·적금(2%)에 비해 훨씬 높다. 고객이 100만 원을 맡기면 은행들은 7만 원을 뺀 93만 원만 굴릴 수 있다는 뜻이다. 이런 제약 때문에 은행들은 보통예금에 연 0.1%라는 사실상의 제로금리를 줘 왔다. 고객 편에선 자연스럽게 “월급통장에는 최소한의 돈만 넣어놓는 것”이 재테크의 기본이 됐다.

하지만 몇 해 전부터 시작된 자산관리계좌(CMA) 열풍으로 분위기가 바뀌기 시작했다. “하루만 맡겨도 고금리를 준다”는 광고 카피로 증권업계는 은행권의 전유물이었던 대기성 자금을 빨아들였다. 최근엔 유럽 재정위기 등 글로벌 경제의 불안으로 단기 상품의 수요가 더욱 커졌고 저금리가 이어지면서 정기예금 등의 매력이 떨어지자 은행권에서는 위기감도 느꼈다.

시중은행의 한 수신 담당자는 “고금리 수시입출금 상품은 그 자체로만 보면 마진이 거의 남지 않거나 손해지만 고객 기반 확보 차원에선 그만큼 효과적인 것도 없다”고 말했다. 보통예금 통장을 개설한 고객이 나중엔 그 은행에서 대출이나 적금, 카드 서비스도 받으면서 결국엔 은행에도 이득이 된다는 것이다.

다만 은행들은 손실을 최소화하기 위해 다양한 안전장치를 달아 놨다. 가입 기간에 따라, 잔액에 따라 적용 금리를 다르게 하고 심지어 가입 연령도 제한한다. 따라서 투자자들은 계좌를 열기 전에 약관을 자세히 읽어봐야 한다.

국민은행의 수시입출금예금인 ‘KB스타트통장’은 잔액 100만 원까지만 연 4%를 적용하고 그 이상의 금액에 대해선 금리가 도로 0.1%로 떨어진다. 스탠다드차타드은행의 직장인 통장, 하나은행의 ‘하나 빅팟 슈퍼 월급통장’도 잔액에 따라 금리를 차등화했다. 씨티은행의 ‘참 똑똑한 A+통장’은 예치기간이 30일을 넘긴 잔액에 대해서만 3.3%의 이자가 적용된다. 그 전에 출금하면 0.1%의 이자만 준다.

유재동 기자 jarrett@donga.com

기간-연령 등 제한규정 둬 가입전 약관 자세히 살펴야

이 상품은 기업금융에 비해 개인금융 기반이 절대적으로 부족한 산은이 개인고객 수를 늘리기 위해 고심 끝에 내놓은 상품이다. 산은 측은 “절대 손해 보고 파는 상품이 아니다”라고 강조하지만 다른 은행들은 “전형적인 역(逆)마진 미끼상품”이라며 견제하고 있다. 하지만 요즘 은행권에서 이런 장사를 하는 것은 산은뿐이 아니다. 적지 않은 시중은행들이 연 3∼4%라는 정기예금 뺨치는 수준의 ‘고금리 보통예금’을 잇달아 내놓으며 수신 경쟁을 벌이고 있다.

수시입출금 예금에 고금리를 주는 것은 은행에 손해다. 고객이 언제 돈을 빼 갈지 몰라 안정적인 운용을 하기 힘들기 때문이다. 예금을 받아 중앙은행에 예치해야 하는 지급준비율도 수시입출금 예금이 7%로 정기 예·적금(2%)에 비해 훨씬 높다. 고객이 100만 원을 맡기면 은행들은 7만 원을 뺀 93만 원만 굴릴 수 있다는 뜻이다. 이런 제약 때문에 은행들은 보통예금에 연 0.1%라는 사실상의 제로금리를 줘 왔다. 고객 편에선 자연스럽게 “월급통장에는 최소한의 돈만 넣어놓는 것”이 재테크의 기본이 됐다.

하지만 몇 해 전부터 시작된 자산관리계좌(CMA) 열풍으로 분위기가 바뀌기 시작했다. “하루만 맡겨도 고금리를 준다”는 광고 카피로 증권업계는 은행권의 전유물이었던 대기성 자금을 빨아들였다. 최근엔 유럽 재정위기 등 글로벌 경제의 불안으로 단기 상품의 수요가 더욱 커졌고 저금리가 이어지면서 정기예금 등의 매력이 떨어지자 은행권에서는 위기감도 느꼈다.

시중은행의 한 수신 담당자는 “고금리 수시입출금 상품은 그 자체로만 보면 마진이 거의 남지 않거나 손해지만 고객 기반 확보 차원에선 그만큼 효과적인 것도 없다”고 말했다. 보통예금 통장을 개설한 고객이 나중엔 그 은행에서 대출이나 적금, 카드 서비스도 받으면서 결국엔 은행에도 이득이 된다는 것이다.

다만 은행들은 손실을 최소화하기 위해 다양한 안전장치를 달아 놨다. 가입 기간에 따라, 잔액에 따라 적용 금리를 다르게 하고 심지어 가입 연령도 제한한다. 따라서 투자자들은 계좌를 열기 전에 약관을 자세히 읽어봐야 한다.

국민은행의 수시입출금예금인 ‘KB스타트통장’은 잔액 100만 원까지만 연 4%를 적용하고 그 이상의 금액에 대해선 금리가 도로 0.1%로 떨어진다. 스탠다드차타드은행의 직장인 통장, 하나은행의 ‘하나 빅팟 슈퍼 월급통장’도 잔액에 따라 금리를 차등화했다. 씨티은행의 ‘참 똑똑한 A+통장’은 예치기간이 30일을 넘긴 잔액에 대해서만 3.3%의 이자가 적용된다. 그 전에 출금하면 0.1%의 이자만 준다.

유재동 기자 jarrett@donga.com

비즈N 탑기사

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세 조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행

조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행 붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지

붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지 명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다

명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다 “나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래

“나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래- ‘전참시’ 이연희, 득녀 5개월만 복귀 일상…아침 산책+운동 루틴

- 국내 기술로 개발한 ‘한국형 잠수함’ 기념우표 발행

- ‘아파트 지하주차장서 음주운전’ 인천시의원 송치

- 학령인구 감소 탓에 도심지 초교마저 학급 편성 ‘비상’

- 상속인 행세하며 100억 원 갈취한 사기꾼 일당 붙잡혀

“참치보다 비싸다”…겨울 별미 대방어 값 치솟은 이유는?

“참치보다 비싸다”…겨울 별미 대방어 값 치솟은 이유는? 방산기업 LIG넥스원의 도전… 미사일 넘어 위성도 진출

방산기업 LIG넥스원의 도전… 미사일 넘어 위성도 진출 “오라클, 14조원대 오픈AI 전용 데이터센터 자금조달 난항”

“오라클, 14조원대 오픈AI 전용 데이터센터 자금조달 난항” “월급 4분의 1 월세로 낸다”…천정 뚫은 월세에 임차인 ‘한숨’

“월급 4분의 1 월세로 낸다”…천정 뚫은 월세에 임차인 ‘한숨’ 美하원 “韓디지털 규제, 빅테크 겨눠… 무역법으로 대응해야”

美하원 “韓디지털 규제, 빅테크 겨눠… 무역법으로 대응해야”- “케데헌처럼 세계가 부를 ‘한국적 캐럴’도 나와야죠”

- ‘제2 마라톤 붐’의 그늘 부상…“이렇게 하면 줄일 수 있다”[양종구의 100세 시대 건강법]

- 月 6만2000원에 대중교통 무제한… ‘모두의 카드’ 시행

- ‘용인 푸르지오 클루센트’ 개관 3일간 1만2000명 인파

- “세계 질서는 필연 아닌 선택의 결과… 다른 미래 상상할 수 있어야”[이설의 글로벌 책터뷰]