은행 주담대 금리 다시 꿈틀… 고정금리형 5%대 후반까지 올라

김수연 기자

입력 2024-05-10 03:00 수정 2024-05-10 03:20

기사공유 |

美금리 인하 지연에 시장금리 상승

5대 시중銀 대출금리 상단 5.7%

가계대출 한달만에 다시 증가세로

은행들, 금리 조정하며 관리 강화

주요 시중은행의 고정금리형 주택담보대출 금리 상단이 5%대 후반으로 오르는 등 주담대 금리가 다시 상승세를 보이고 있다. 미국 기준금리 인하 시점이 불투명해진 탓에 시장금리가 오른 데다 가계대출이 다시 늘어나자 은행들이 금리 조정에 나섰기 때문으로 풀이된다.

주요 시중은행의 고정금리형 주택담보대출 금리 상단이 5%대 후반으로 오르는 등 주담대 금리가 다시 상승세를 보이고 있다. 미국 기준금리 인하 시점이 불투명해진 탓에 시장금리가 오른 데다 가계대출이 다시 늘어나자 은행들이 금리 조정에 나섰기 때문으로 풀이된다.

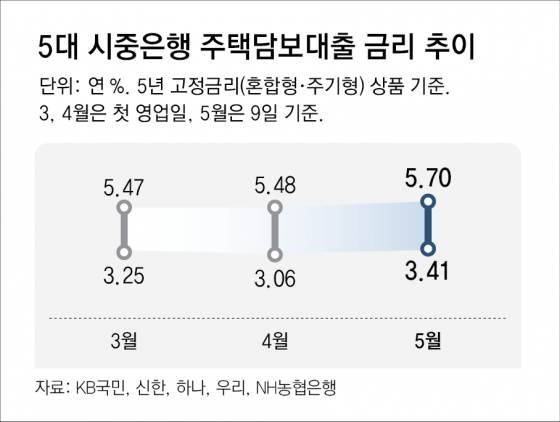

9일 금융권에 따르면 이날 기준 KB국민, 신한, 하나, 우리, NH농협 등 5대 시중은행의 주기형, 혼합형 등 고정금리형 주담대 금리는 연 3.41∼5.70%로 나타났다. 비슷한 수준의 금리 상단을 유지했던 3월 초(3.25∼5.47%), 지난달 초(3.06∼5.48%)와 달리 금리 상·하단이 모두 올랐다.

은행들이 새로 내준 대출의 평균 금리도 4%대에 진입하고 있다. 5대 은행이 신규로 취급한 주담대(만기 10년 이상 분할상환방식)의 경우 2월까지만 해도 4개 은행의 평균 금리가 3%대 후반이었지만 한 달 새 하나은행(3.71%), NH농협은행(3.89%)을 제외한 3개 은행의 평균 금리가 4%대로 나타났다.

은행들이 새로 내준 대출의 평균 금리도 4%대에 진입하고 있다. 5대 은행이 신규로 취급한 주담대(만기 10년 이상 분할상환방식)의 경우 2월까지만 해도 4개 은행의 평균 금리가 3%대 후반이었지만 한 달 새 하나은행(3.71%), NH농협은행(3.89%)을 제외한 3개 은행의 평균 금리가 4%대로 나타났다.

이는 미국 기준금리 인하가 지연되면서 고정금리형 주담대 금리의 산정 기준이 되는 은행채 금리가 올랐기 때문이다. 금융투자협회에 따르면 9일 은행채 5년물(무보증·AAA) 금리는 연 3.834%로 지난달 1일(3.737%)보다 0.097%포인트 상승했다. 지난달 25일에는 연 3.976%까지 치솟기도 했다.

가계대출 관리 필요성이 커지고 있는 점도 영향을 미쳤다. 올 3월(693조5684억 원) 11개월 만에 감소했던 5대 시중은행의 가계대출 잔액은 지난달 말 698조30억 원으로 늘며 다시 증가세로 돌아섰다. 주담대 잔액이 한 달 동안 4조 원 넘게 늘며 가계대출 상승세를 이끌었다.

특히 은행들은 주기형 주담대 취급을 확대하기 위해 노력 중이다. 지난달 금융감독원이 은행권 자체 고정금리 주담대 목표 비율을 신설하는 새로운 행정지도에 나섰기 때문이다. 이에 따라 은행들은 정책모기지를 제외한 자체 주담대 중 약정 만기 5년 이상의 순수 고정 또는 금리변동 주기가 5년 이상인 주담대 비중을 30%로 맞춰야 한다. 일정 기간 고정금리가 적용된 이후 변동금리로 전환되는 혼합형과 달리 주기형은 일정 주기로 고정금리가 바뀌는 대출이다.

은행들은 주기형 금리를 더 낮은 수준으로 취급해 고객들의 가입을 유도하고 있다. 은행권 관계자는 “금감원이 제시한 목표를 맞추기 위해 정책적으로 주기형 상품 금리를 낮추는 것이 은행권의 공통적인 추세”라고 설명했다.

고금리가 길어지면서 고정금리를 선호하는 소비자도 늘어나고 있다. 지난해 한국주택금융공사의 ‘주택금융 및 보금자리론 실태조사’ 결과 주담대를 이용할 의향이 있는 가구 중 변동·혼합금리보다 고정금리를 선호하는 비중은 52.9%로, 1년 사이 3.9%포인트 증가했다. 반면 변동금리 선호 비중은 매년 줄어드는 추세다.

김수연 기자 syeon@donga.com

5대 시중銀 대출금리 상단 5.7%

가계대출 한달만에 다시 증가세로

은행들, 금리 조정하며 관리 강화

9일 금융권에 따르면 이날 기준 KB국민, 신한, 하나, 우리, NH농협 등 5대 시중은행의 주기형, 혼합형 등 고정금리형 주담대 금리는 연 3.41∼5.70%로 나타났다. 비슷한 수준의 금리 상단을 유지했던 3월 초(3.25∼5.47%), 지난달 초(3.06∼5.48%)와 달리 금리 상·하단이 모두 올랐다.

이는 미국 기준금리 인하가 지연되면서 고정금리형 주담대 금리의 산정 기준이 되는 은행채 금리가 올랐기 때문이다. 금융투자협회에 따르면 9일 은행채 5년물(무보증·AAA) 금리는 연 3.834%로 지난달 1일(3.737%)보다 0.097%포인트 상승했다. 지난달 25일에는 연 3.976%까지 치솟기도 했다.

가계대출 관리 필요성이 커지고 있는 점도 영향을 미쳤다. 올 3월(693조5684억 원) 11개월 만에 감소했던 5대 시중은행의 가계대출 잔액은 지난달 말 698조30억 원으로 늘며 다시 증가세로 돌아섰다. 주담대 잔액이 한 달 동안 4조 원 넘게 늘며 가계대출 상승세를 이끌었다.

특히 은행들은 주기형 주담대 취급을 확대하기 위해 노력 중이다. 지난달 금융감독원이 은행권 자체 고정금리 주담대 목표 비율을 신설하는 새로운 행정지도에 나섰기 때문이다. 이에 따라 은행들은 정책모기지를 제외한 자체 주담대 중 약정 만기 5년 이상의 순수 고정 또는 금리변동 주기가 5년 이상인 주담대 비중을 30%로 맞춰야 한다. 일정 기간 고정금리가 적용된 이후 변동금리로 전환되는 혼합형과 달리 주기형은 일정 주기로 고정금리가 바뀌는 대출이다.

은행들은 주기형 금리를 더 낮은 수준으로 취급해 고객들의 가입을 유도하고 있다. 은행권 관계자는 “금감원이 제시한 목표를 맞추기 위해 정책적으로 주기형 상품 금리를 낮추는 것이 은행권의 공통적인 추세”라고 설명했다.

고금리가 길어지면서 고정금리를 선호하는 소비자도 늘어나고 있다. 지난해 한국주택금융공사의 ‘주택금융 및 보금자리론 실태조사’ 결과 주담대를 이용할 의향이 있는 가구 중 변동·혼합금리보다 고정금리를 선호하는 비중은 52.9%로, 1년 사이 3.9%포인트 증가했다. 반면 변동금리 선호 비중은 매년 줄어드는 추세다.

김수연 기자 syeon@donga.com

비즈N 탑기사

![[DBR]의무화되는 인권 실사… ‘인권 경영’ 시대가 온다](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/125005693.2.thumb.jpg "[DBR]의무화되는 인권 실사… ‘인권 경영’ 시대가 온다")

![[DBR]AI와 성공적인 팀워크? 과도한 의존 줄여야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124981948.5.thumb.jpg "[DBR]AI와 성공적인 팀워크? 과도한 의존 줄여야")

‘배 속 43㎏ 똥’…3개월 화장실 못 간 남성의 충격적인 상태

‘배 속 43㎏ 똥’…3개월 화장실 못 간 남성의 충격적인 상태 ‘여친살해 의대생’ 포함 ‘디지털교도소’ 재등장…방심위, 접속차단 가닥

‘여친살해 의대생’ 포함 ‘디지털교도소’ 재등장…방심위, 접속차단 가닥 “알바라도 할까요?” 의정갈등 불똥 신규 간호사들, 채용연기에 한숨

“알바라도 할까요?” 의정갈등 불똥 신규 간호사들, 채용연기에 한숨 하룻밤에 1억3700만원…비욘세 묵은 럭셔리 호텔 보니

하룻밤에 1억3700만원…비욘세 묵은 럭셔리 호텔 보니 최강희, 피자집 알바생 됐다…오토바이 타고 배달까지

최강희, 피자집 알바생 됐다…오토바이 타고 배달까지- 마포대교 난간에 매달린 10대 구하려다 함께 빠진 경찰관 무사히 구조

- ‘투머치 토커’의 모자…민희진 폭주에 박찬호 소환 왜

- 백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

- 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

- “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

대구銀, 시중은행 전환… 32년만에 ‘전국구 은행’ 탄생

대구銀, 시중은행 전환… 32년만에 ‘전국구 은행’ 탄생 퇴직연금, 실적배당형 수익 13%… 원리금 보장형의 3배 넘어

퇴직연금, 실적배당형 수익 13%… 원리금 보장형의 3배 넘어 부동산PF ‘부실’ 속출 예고에… 2금융권, 8조 추가 충당금 비상

부동산PF ‘부실’ 속출 예고에… 2금융권, 8조 추가 충당금 비상 ‘큰손’ 유커-다이궁 어디에… 면세업계 1분기 성적도 부진

‘큰손’ 유커-다이궁 어디에… 면세업계 1분기 성적도 부진 마곡 ‘반값아파트’ 토지임차료는 월 82만 원[부동산 빨간펜]

마곡 ‘반값아파트’ 토지임차료는 월 82만 원[부동산 빨간펜]- “기업 稅혜택 등 없는 맹탕 밸류업” 개미들 이달 2.7조 순매도

- [기고/성기광]탄소중립의 중심에 선 ‘고로슬래그’

- [DBR]의무화되는 인권 실사… ‘인권 경영’ 시대가 온다

- 유해물질 범벅 유모차-장난감 ‘알테쉬’ 등서 해외직구 금지

- 전세 대신 월세, 차액은 투자… ‘신혼집 재테크’ 바람