입사 동기 퇴직연금 7234만원 차이…운용방법 따라 희비

신지환 기자 , 이상환 기자

입력 2022-01-24 03:00 수정 2022-01-24 05:29

기사공유 |

퇴직연금 지난해 年평균 수익률 2% ‘불안한 노후’

물가 상승률 대비 사실상 마이너스… 적립금 86% 이자 적은 예적금 방치

가입자가 직접 펀드 투자한 경우도 주가-투자경험 따라 수익률 차이

“노후 안전판 체질개선 서둘러야”

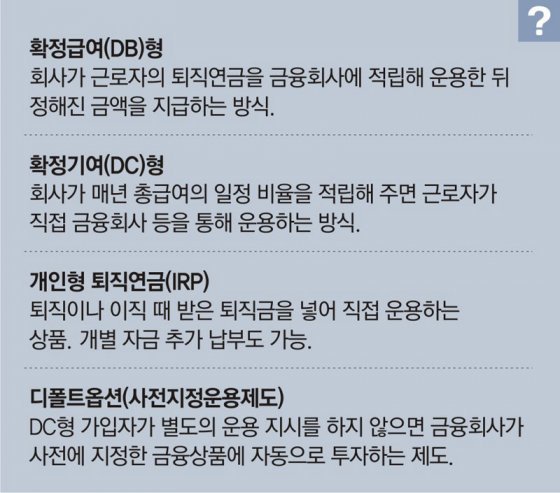

중견기업 부장 박모 씨(57)는 지난해 1월 퇴직연금에 처음 손을 댔다. 회사가 알아서 굴려주는 ‘확정급여(DB)형’에서 근로자가 직접 운용하는 ‘확정기여(DC)형’으로 바꾼 것이다. 지난해부터 임금피크제가 적용돼 연봉이 줄어든 데다 증시 활황기엔 직접 투자하는 게 낫다는 직장 후배의 권유 때문이었다.

이때 확인한 DB형의 연평균 수익률은 고작 1.5%였다. DC형으로 굴려 수익을 높일 거라고 기대했지만 최근 확인한 지난해 수익률도 연 2.0%에 그쳤다. 지난해 하반기(7∼12월) 증시 부진이 이어진 가운데 투자 경험이 부족한 박 씨가 맘대로 펀드를 골라 담은 탓이다. 박 씨는 “여덟 살 어린 후배는 일찌감치 DC형으로 갈아탄 뒤 똑똑하게 운용해 퇴직금을 나보다 수천만 원 더 쌓았다. 이렇게 방치해 둔 게 후회된다”고 말했다.

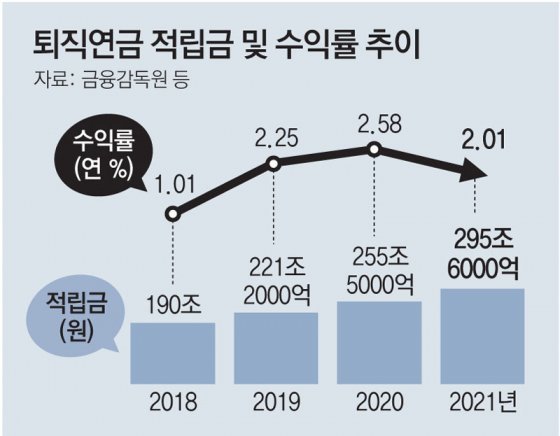

지난해 국내 퇴직연금 규모가 300조 원에 육박했지만 수익률은 오히려 연 2.0%로 주저앉은 것으로 나타났다. 직장인들의 노후를 책임질 ‘최후 안전판’인 퇴직연금의 체질을 서둘러 개선해야 한다는 지적이 나온다.

23일 본보가 국내 퇴직연금 운용회사 43곳이 개별 공시한 퇴직연금 수익률을 분석한 결과, 지난해 12월 말 기준 연평균 수익률은 2.01%로 집계됐다. 2020년 연간 수익률(2.58%)보다 0.57%포인트 하락했다. 지난해 연간 소비자물가 상승률(2.5%)을 감안하면 사실상 마이너스 수익을 낸 것이다. 수익률이 뒷걸음친 것은 지난해 하반기 들어 증시가 휘청거린 데다 적립금의 86%가 이자가 낮은 은행 예·적금 등 원리금 보장형 상품에 쏠려 있기 때문이다.

반면 지난해 말 현재 퇴직연금 적립금은 295조6000억 원으로 1년 전(255조5000억 원)보다 40조 원 이상 급증했다. 노후 대비와 재테크에 대한 관심이 커지면서 퇴직연금 ‘300조 시대’를 눈앞에 뒀지만 ‘쥐꼬리 수익’ 문제가 여전하다는 지적이 나온다. 김용하 순천향대 IT금융경영학과 교수는 “올해 퇴직연금 수익률을 높이기 위한 ‘디폴트옵션’ 제도가 처음 시행되는 만큼 회사와 가입자, 금융사 모두 보수적 인식에서 벗어나 적극적으로 투자에 나서야 한다”고 말했다.

[퇴직연금 수익률 쥐꼬리]

DC형 전환시점-투자형 비중따라 근무일 같아도 퇴직연금 큰 차이

무관심-금융지식 부족으로 방치… 퇴직연금 86%가 저수익에 묶여

전문가 “장기적 수익률 바라보며 주식-펀드 등 투자형 비중 늘리길

가입자 교육-지원도 뒷받침돼야”

대기업 부장 조모 씨(55)는 8년 전 퇴직연금을 ‘확정급여(DB)형’에서 ‘확정기여(DC)형’으로 갈아탔다. 임금 상승률이 꺾였을 때 가입자가 직접 운용하는 DC형으로 전환해 적극적으로 노후 자금을 불리는 게 좋다는 말을 들었기 때문이다.

하지만 과거 주식 투자로 큰돈을 잃었던 조 씨는 혹시나 손실을 볼까봐 퇴직연금 자산의 85%를 은행 예·적금으로 굴렸다. 7년간 연평균 수익률이 1%대라는 걸 확인하고서야 지난해 펀드 등 투자형 상품을 더 담았다. 그는 “은퇴를 코앞에 두고 연금 수익률이 처참하다는 걸 깨달았다. 늦었지만 이제라도 적극적으로 운용해볼 생각”이라고 했다.

지난해 퇴직연금 수익률이 연 2%를 간신히 턱걸이하는 수준에 머물면서 노후 자산을 마련하려는 연금 가입자들의 고민도 깊어지고 있다. 전문가들은 원리금 보장 상품에 퇴직연금을 방치하지 말고 생애 주기와 시장 상황 등에 맞춰 적극적으로 투자 전략을 세워야 한다고 입을 모았다.

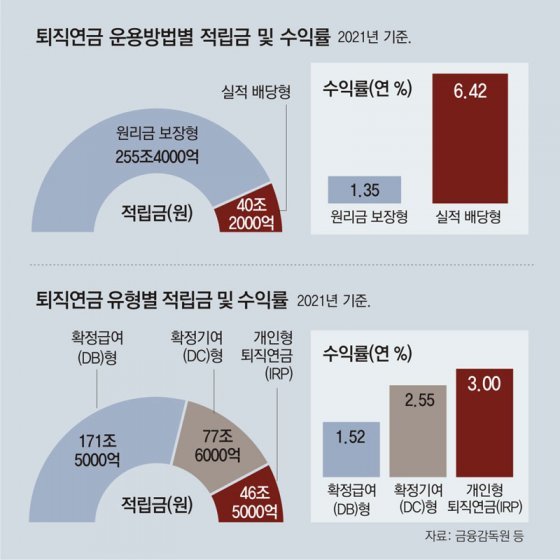

23일 본보가 퇴직연금 운용사 43곳의 개별 공시를 분석한 결과, 지난해 말 현재 퇴직연금 전체 적립금(295조6000억 원)의 86.4%(255조4000억 원)가 예·적금 같은 원리금 보장 상품에 묶여 있었다.

퇴직연금 전체 규모의 58.0%를 차지하는 DB형은 대부분(95.2%)이 원리금 보장 상품에 가입돼 있었다. DB형의 지난해 수익률은 연 1.52%로 전체 퇴직연금 수익률(2.01%)을 한참 밑돈다. DB형은 회사가 운용해 정해진 금액을 지급하는 방식이어서 수익률이 근로자가 받는 연금에는 영향을 미치지 않지만 수익률이 낮을수록 기업 부담이 커진다는 문제가 있다.

가입자가 직접 운용하는 DC형도 원리금 보장 상품 비중이 79.3%나 됐다. 이렇다 보니 DC형의 지난해 수익률도 연 2.55%에 그쳤다. 투자형 상품으로 적극 굴린 경우와 수익률(연 6.42%)에서 큰 차이가 났다.

송홍선 자본시장연구원 선임연구위원은 “가입자들의 무관심과 금융 전문성 부족 등으로 퇴직연금이 방치되면서 수익률이 임금 상승률에도 못 미친다”고 지적했다. 금융회사들이 가입자만 경쟁적으로 유치한 뒤 운용 성과에 둔감한 것도 쥐꼬리 수익률의 원인으로 꼽힌다.

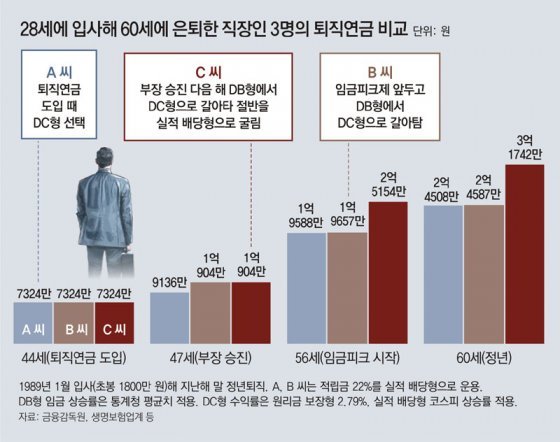

본보가 생명보험업계에 의뢰해 1989년 초봉 1800만 원에 입사해 지난해 60세에 은퇴한 직장인 3명의 퇴직연금을 시뮬레이션한 결과 투자형 상품을 얼마나 담았는지, DC형으로 언제 갈아타는지 등에 따라 최대 7234만 원까지 차이가 났다.

퇴직연금 제도가 도입된 2005년부터 DC형에 가입한 A 씨는 2억4508만 원의 퇴직연금을 받았다. 일찌감치 DC형을 선택했지만 글로벌 금융위기 때 손실을 본 뒤 적극적인 투자를 꺼린 탓이다. A 씨는 증시 호황기에도 실적 배당형 상품 비중을 22%로 유지했다.

B 씨는 임금피크제 돌입 직전인 2017년 DC형으로 갈아타 2억4587만 원의 퇴직연금을 챙겼다. 임금피크제로 연봉이 줄면 DB형 퇴직금도 줄기 때문에 이 같은 선택을 했다. 하지만 A 씨와 마찬가지로 실적 배당형 상품에 22%만 투자해 노후 자금을 많이 불리지 못했다.

반면 부장으로 승진한 다음 해인 2009년 DC형으로 전환한 C 씨는 두 사람보다 7000만 원 이상 많은 3억1742만 원을 퇴직연금으로 받았다. C 씨가 실적 배당형 비중을 50%까지 높여가며 공격적으로 운용한 결과다.

전문가들은 퇴직연금 수익률을 끌어올리려면 주식, 펀드 등 실적 배당형 상품으로 적극 운용해야 한다고 입을 모은다. 윤석명 한국보건사회연구원 연구위원은 “최근 증시 부진이 계속되면서 단기적으로는 손실을 볼 우려가 있지만 장기적으로는 실적 배당형으로 수익을 올리는 게 바람직하다”고 했다. 미국, 호주 등 연금 선진국이 연 8% 안팎의 높은 수익을 올리는 것도 연금 자산의 60% 이상이 국내외 주식 등으로 적극 운용되고 있기 때문이다.

금융권 관계자는 “최근 퇴직연금 시장이 커지면서 너무 많은 상품이 쏟아지고 있다”며 “금융회사별로, 상품별로 수익률과 수수료 등을 꼼꼼히 따져 본인의 상황에 맞는 운용사를 고르는 게 중요하다”고 말했다. 정원석 보험연구원 연구위원은 “빠른 고령화로 은퇴자산의 중요성이 커진 만큼 퇴직연금 가입자들에 대한 체계적인 교육과 지원이 뒷받침돼야 한다”고 강조했다.

신지환 기자 jhshin93@donga.com

이상환 기자 payback@donga.com

물가 상승률 대비 사실상 마이너스… 적립금 86% 이자 적은 예적금 방치

가입자가 직접 펀드 투자한 경우도 주가-투자경험 따라 수익률 차이

“노후 안전판 체질개선 서둘러야”

이때 확인한 DB형의 연평균 수익률은 고작 1.5%였다. DC형으로 굴려 수익을 높일 거라고 기대했지만 최근 확인한 지난해 수익률도 연 2.0%에 그쳤다. 지난해 하반기(7∼12월) 증시 부진이 이어진 가운데 투자 경험이 부족한 박 씨가 맘대로 펀드를 골라 담은 탓이다. 박 씨는 “여덟 살 어린 후배는 일찌감치 DC형으로 갈아탄 뒤 똑똑하게 운용해 퇴직금을 나보다 수천만 원 더 쌓았다. 이렇게 방치해 둔 게 후회된다”고 말했다.

지난해 국내 퇴직연금 규모가 300조 원에 육박했지만 수익률은 오히려 연 2.0%로 주저앉은 것으로 나타났다. 직장인들의 노후를 책임질 ‘최후 안전판’인 퇴직연금의 체질을 서둘러 개선해야 한다는 지적이 나온다.

23일 본보가 국내 퇴직연금 운용회사 43곳이 개별 공시한 퇴직연금 수익률을 분석한 결과, 지난해 12월 말 기준 연평균 수익률은 2.01%로 집계됐다. 2020년 연간 수익률(2.58%)보다 0.57%포인트 하락했다. 지난해 연간 소비자물가 상승률(2.5%)을 감안하면 사실상 마이너스 수익을 낸 것이다. 수익률이 뒷걸음친 것은 지난해 하반기 들어 증시가 휘청거린 데다 적립금의 86%가 이자가 낮은 은행 예·적금 등 원리금 보장형 상품에 쏠려 있기 때문이다.

반면 지난해 말 현재 퇴직연금 적립금은 295조6000억 원으로 1년 전(255조5000억 원)보다 40조 원 이상 급증했다. 노후 대비와 재테크에 대한 관심이 커지면서 퇴직연금 ‘300조 시대’를 눈앞에 뒀지만 ‘쥐꼬리 수익’ 문제가 여전하다는 지적이 나온다. 김용하 순천향대 IT금융경영학과 교수는 “올해 퇴직연금 수익률을 높이기 위한 ‘디폴트옵션’ 제도가 처음 시행되는 만큼 회사와 가입자, 금융사 모두 보수적 인식에서 벗어나 적극적으로 투자에 나서야 한다”고 말했다.

퇴직연금, 입사 동기인데도 7234만원 차이… 운용방법 따라 희비

[퇴직연금 수익률 쥐꼬리]

DC형 전환시점-투자형 비중따라 근무일 같아도 퇴직연금 큰 차이

무관심-금융지식 부족으로 방치… 퇴직연금 86%가 저수익에 묶여

전문가 “장기적 수익률 바라보며 주식-펀드 등 투자형 비중 늘리길

가입자 교육-지원도 뒷받침돼야”

하지만 과거 주식 투자로 큰돈을 잃었던 조 씨는 혹시나 손실을 볼까봐 퇴직연금 자산의 85%를 은행 예·적금으로 굴렸다. 7년간 연평균 수익률이 1%대라는 걸 확인하고서야 지난해 펀드 등 투자형 상품을 더 담았다. 그는 “은퇴를 코앞에 두고 연금 수익률이 처참하다는 걸 깨달았다. 늦었지만 이제라도 적극적으로 운용해볼 생각”이라고 했다.

지난해 퇴직연금 수익률이 연 2%를 간신히 턱걸이하는 수준에 머물면서 노후 자산을 마련하려는 연금 가입자들의 고민도 깊어지고 있다. 전문가들은 원리금 보장 상품에 퇴직연금을 방치하지 말고 생애 주기와 시장 상황 등에 맞춰 적극적으로 투자 전략을 세워야 한다고 입을 모았다.

○ 퇴직연금 86.4%가 은행 예·적금에 묶여

23일 본보가 퇴직연금 운용사 43곳의 개별 공시를 분석한 결과, 지난해 말 현재 퇴직연금 전체 적립금(295조6000억 원)의 86.4%(255조4000억 원)가 예·적금 같은 원리금 보장 상품에 묶여 있었다.

퇴직연금 전체 규모의 58.0%를 차지하는 DB형은 대부분(95.2%)이 원리금 보장 상품에 가입돼 있었다. DB형의 지난해 수익률은 연 1.52%로 전체 퇴직연금 수익률(2.01%)을 한참 밑돈다. DB형은 회사가 운용해 정해진 금액을 지급하는 방식이어서 수익률이 근로자가 받는 연금에는 영향을 미치지 않지만 수익률이 낮을수록 기업 부담이 커진다는 문제가 있다.

가입자가 직접 운용하는 DC형도 원리금 보장 상품 비중이 79.3%나 됐다. 이렇다 보니 DC형의 지난해 수익률도 연 2.55%에 그쳤다. 투자형 상품으로 적극 굴린 경우와 수익률(연 6.42%)에서 큰 차이가 났다.

송홍선 자본시장연구원 선임연구위원은 “가입자들의 무관심과 금융 전문성 부족 등으로 퇴직연금이 방치되면서 수익률이 임금 상승률에도 못 미친다”고 지적했다. 금융회사들이 가입자만 경쟁적으로 유치한 뒤 운용 성과에 둔감한 것도 쥐꼬리 수익률의 원인으로 꼽힌다.

○ 입사 동기, 퇴직연금 차이 7234만 원

퇴직연금 제도가 도입된 2005년부터 DC형에 가입한 A 씨는 2억4508만 원의 퇴직연금을 받았다. 일찌감치 DC형을 선택했지만 글로벌 금융위기 때 손실을 본 뒤 적극적인 투자를 꺼린 탓이다. A 씨는 증시 호황기에도 실적 배당형 상품 비중을 22%로 유지했다.

B 씨는 임금피크제 돌입 직전인 2017년 DC형으로 갈아타 2억4587만 원의 퇴직연금을 챙겼다. 임금피크제로 연봉이 줄면 DB형 퇴직금도 줄기 때문에 이 같은 선택을 했다. 하지만 A 씨와 마찬가지로 실적 배당형 상품에 22%만 투자해 노후 자금을 많이 불리지 못했다.

반면 부장으로 승진한 다음 해인 2009년 DC형으로 전환한 C 씨는 두 사람보다 7000만 원 이상 많은 3억1742만 원을 퇴직연금으로 받았다. C 씨가 실적 배당형 비중을 50%까지 높여가며 공격적으로 운용한 결과다.

○ “투자형 상품에 장기적으로 적극 굴려야”

금융권 관계자는 “최근 퇴직연금 시장이 커지면서 너무 많은 상품이 쏟아지고 있다”며 “금융회사별로, 상품별로 수익률과 수수료 등을 꼼꼼히 따져 본인의 상황에 맞는 운용사를 고르는 게 중요하다”고 말했다. 정원석 보험연구원 연구위원은 “빠른 고령화로 은퇴자산의 중요성이 커진 만큼 퇴직연금 가입자들에 대한 체계적인 교육과 지원이 뒷받침돼야 한다”고 강조했다.

신지환 기자 jhshin93@donga.com

이상환 기자 payback@donga.com

비즈N 탑기사

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세

‘책 출간’ 한동훈, 정계 복귀 움직임에 테마株 강세 조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행

조선 후기 화가 신명연 ‘화훼도 병풍’ 기념우표 발행 붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지

붕괴 교량과 동일·유사 공법 3곳 공사 전면 중지 명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다

명동 ‘위조 명품’ 판매 일당 덜미…SNS로 관광객 속였다 “나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래

“나대는 것 같아 안올렸는데”…기안84 ‘100 챌린지’ 뭐길래- ‘전참시’ 이연희, 득녀 5개월만 복귀 일상…아침 산책+운동 루틴

- 국내 기술로 개발한 ‘한국형 잠수함’ 기념우표 발행

- ‘아파트 지하주차장서 음주운전’ 인천시의원 송치

- 학령인구 감소 탓에 도심지 초교마저 학급 편성 ‘비상’

- 상속인 행세하며 100억 원 갈취한 사기꾼 일당 붙잡혀

月 6만2000원에 대중교통 무제한… ‘모두의 카드’ 시행

月 6만2000원에 대중교통 무제한… ‘모두의 카드’ 시행 DL케미칼 “여천NCC, 90만t 규모 공장 가동 중단해야”

DL케미칼 “여천NCC, 90만t 규모 공장 가동 중단해야” [단독]“인증번호는 XXXX”… 中 판매 쿠팡계정, 로그인 보안인증 뚫려

[단독]“인증번호는 XXXX”… 中 판매 쿠팡계정, 로그인 보안인증 뚫려 “불닭·케데헌 타고 날았다”…K-라면 수출 2조 돌파 ‘11년 연속 최고’

“불닭·케데헌 타고 날았다”…K-라면 수출 2조 돌파 ‘11년 연속 최고’ 통화량 역대최고… “고환율 원흉” vs “과도한 분석”

통화량 역대최고… “고환율 원흉” vs “과도한 분석”- 재산 995조원 머스크 첫 ‘조만장자’ 초읽기

- 수도권 32세男 69%-31세女 58% 미혼… “집값-생활비 부담”

- 올해 서울 아파트값, 10년만에 최대 상승

- “노화로 생긴 지방간, 운동으로 개선할 수 있어”

- 고분양가·대출 규제에 청약통장 이탈 가속…11월 가입자 올해 최저