연말정산 때 청년 중소기업 취업자 소득세 감면 확대

뉴시스

입력 2018-12-20 12:07 수정 2018-12-20 12:10

기사공유 |

중소기업에 취업한 청년의 소득세 감면대상기간이 3년에서 5년으로 연장됐다. 감면율도 70%에서 90%로 상향됐다. 소득세 감면을 받을 수 있는 청년 연령 요건도 15~29세에서 15~34세로 확대됐다.

이에 국세청은 20일 ‘중소기업 취업자 소득세 감면신청서’를 이번 연말정산 시 회사(원천징수의무자)에 제출하면 감면을 적용받을 있다고 밝혔다.

다음은 중소기업 취업자 소득세 감면 관련 일문일답.

-2011년 12월31일 이전에 중소기업에 취업해 계속 근무하고 있는 경우 2012년부터 소득세 감면 가능한가요?

=중소기업취업자에 대한 소득세 감면은 2012년 1월1일 이후 중소기업에 취업(재취업 포함)하는 경우부터 적용합니다. 따라서 2011년 12월31일 이전부터 이미 중소기업에 취업해 계속 근무 중인 경우에는 감면을 적용받을 수 없습니다.

-2012년 1월1일 이후 파견근로자에서 정규직 근로자로 채용된 경우 소득세 감면 대상인가요?

=‘파견근로자보호 등에 관한 법률’에 따라 파견사업주에 고용돼 중소기업에 파견근무를 하다가 퇴직한 후 해당 중소기업의 정규직 근로자로 취업해 근무하는 경우 감면요건을 충족 시 그 해당 중소기업의 취업일로부터 중소기업에 취업자에 대한 소득세 감면을 적용받을 수 있습니다.

-남편이 대표자인 개인사업체에서 근무 중인데 중소취업자 소득세 감면을 받을 수 있나요?

=개인사업자의 대표자와 그 배우자는 감면대상에서 제외되기 때문에 소득세 감면을 적용할 수 없습니다.

-일용근로자도 소득세 감면을 적용받을 수 있나요?

=일용근로자에 해당하는 취업자는 감면대상에서 제외됩니다.

-병역을 이행한 청년 취업자는 군복무기간을 연령에서 차감해주나요?

=청년이란 근로계약 체결일 현재 연령이 15세 이상 34세 이하인 사람을 의미합니다. 다만 병역을 이행한 경우에는 그 기간(6년을 한도로 합니다)을 근로계약 체결일 현재 연령에서 빼고 계산한 연령이 34세 이하인 사람을 의미합니다.

-감면을 적용받던 청년이 다른 중소기업으로 이직하는 경우 이직 당시 만 34세 이하의 연령요건을 충족해야 하는지요?

=중소기업취업감면을 적용받던 청년이 다른 중소기업체로 이직하는 경우에는 그 이직 당시의 연령에 관계없이 소득세를 감면받은 최초 취업일로부터 3년(5년으로 확대)이 속하는 달까지 발생한 소득에 대해 감면을 적용받을 수 있는 것입니다.(이직 시 연령요건 불필요)

-중소기업기본법에 해당하는 중소기업에 취업했다면 모두 감면 가능한가요?

=취업한 중소기업이 ‘중소기업기본법’에 해당하는 중소기업이라 하더라도 ‘조세특례제한법 시행령’ 제27조 제3항으로 정하는 업종을 영위하는 기업에 해당하는 경우에 한해 감면 적용됩니다.

-중소기업기본법의 기준을 충족한 비영리 재단 법인에 취업한 경우 감면 적용 받을 수 있나요?

=‘민법’ 제32조에 따라 설립된 법인으로서 ‘중소기업기본법’ 제2조에 따른 중소기업의 기준을 충족하고 ‘조특법 시행령’ 제27조 제3항에 해당하는 사업을 영위하는 비영리 재단법인에 취업하는 경우 중소기업취업자 소득세 감면을 적용받을 수 있습니다.

-생애 최초로 취업한 경우에만 감면 적용이 가능한가요?

=2012년 1월1일 이후 근로계약 체결일 현재 연령요건 충족하는 청년이 조건을 충족하는 중소기업체에 취업(재취업 포함)하는 경우 감면 적용이 가능합니다.(생애 최초 취업이 필요요건은 아님)

-취업 후 이직하는 경우 감면기간은 어떻게 되나요?(이전 회사에 감면 신청한 경우)

=소득세 감면기간은 소득세를 감면받은 사람이 요건 충족하는 다른 중소기업체에 취업하거나 해당 중소기업체에 재취업하는 경우에는 소득세를 감면받은 최초 취업일부터 기간 중단 없이 계산합니다.

-취업 후 이직하는 경우 감면기간은 어떻게 되나요?(이전 회사에 감면 신청을 안한 경우)

=취업일로부터 3년(청년 5년)이 되는 날이 속하는 달까지 발생한 소득에 대해 소득세를 감면하되 감면기간은 근로자가 다른 중소기업체에 취업하거나 해당 중소기업체에 재취업하는 경우에 관계없이 최초 감면신청한 회사의 취업일부터 계산합니다. 따라서 이직 후 재취업한 중소기업에 처음 감면신청서를 제출했다면 재취업한 회사의 취업일부터 감면기간을 적용을 받게 됩니다.

-근로자가 중소기업 취업자에 대한 소득세 감면을 적용받으려면 어떻게 해야 하나요?

=감면을 적용받으려는 근로자는 회사(원천징수의무자)에 중소기업 취업자 소득세 감면 신청서를 취업일이 속하는 달의 다음달 말일까지 제출해야 합니다.(소득세 감면 신청기한 경과 후에 제출하더라도 감면 적용 가능)

-중소기업에 취업했는데 감면신청서를 기한 내에 제출하지 못했습니다. 지금 신청하더라도 소득세 감면을 받을 수 있나요?

=중소기업 취업자 소득세 감면신청서를 신청기한까지 제출하지 아니하고 신청기한 경과 후 제출하는 경우에도 중소기업 취업자에 대한 소득세 감면을 적용받을 수 있으며 이 경우에도 취업일부터 감면 적용을 받습니다.

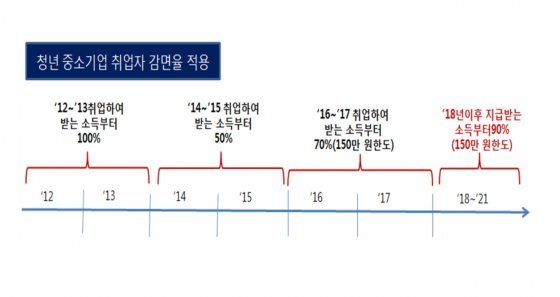

-2016년 입사자로 70%의 감면율을 적용받고 있는 청년의 2018년 귀속 근로소득에 대한 감면은 어떻게 되나요?

=취업시 감면율과 상관없이 2018년 귀속 소득분부터 감면율이 90%(150만 원 한도)입니다.

-2013년에 취업하고 3년간 소득세 감면 종료된 청년도 2018년도에 감면 가능한가요?

=2018년 5월에 개정된 세법은 중소기업 취업한지 5년이 경과하지 아니한 청년의 2018년 귀속 소득분부터 적용됩니다. 따라서 취업일로부터 5년이 되는 날이 속하는 달까지 발생한 2018년도 소득은 감면대상에 해당합니다.

-2013~2017년 당시 30~34세로 연령요건 미충족 청년도 2018년도 귀속 소득세 감면 적용이 가능한가요?

=2018년 5월에 개정된 세법은 중소기업 취업한지 5년이 경과하지 아니한 청년의 2018년 귀속 소득분부터 적용됩니다. 따라서 취업일로부터 5년이 되는 날이 속하는 기간 중 2018년 이후 소득분부터 감면대상에 해당합니다.

-감면대상기간 증가(3년→5년)로 인해 2018년도에 감면요건이 추가로 충족된 기존 감면신청자의 경우 감면신청을 새로 해야 하나요?

=법 개정 전 이미 감면신청을 한 청년도 5년으로 개정된 감면대상기간을 적용받으려면 중소기업 취업자 소득세 감면신청절차를 새로 이행해야 합니다.

【세종=뉴시스】

비즈N 탑기사

‘투머치 토커’의 모자…민희진 폭주에 박찬호 소환 왜

‘투머치 토커’의 모자…민희진 폭주에 박찬호 소환 왜 백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어- 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

'선물하기 좋은 맥주'로 이름 날려 매출 182% 증가한 브랜드[브랜더쿠]

'선물하기 좋은 맥주'로 이름 날려 매출 182% 증가한 브랜드[브랜더쿠] 분당 9800채-일산 6900채 ‘미니 신도시급’ 재건축

분당 9800채-일산 6900채 ‘미니 신도시급’ 재건축 한국에 8800억 투자 獨머크 “시장 주도 기업들 많아 매력적”

한국에 8800억 투자 獨머크 “시장 주도 기업들 많아 매력적” 은행연체율 4년9개월만에 최고… 새마을금고 ‘비상등’

은행연체율 4년9개월만에 최고… 새마을금고 ‘비상등’ 슈퍼리치들 30분 덜 자고 책 2배 많이 읽었다

슈퍼리치들 30분 덜 자고 책 2배 많이 읽었다- 재즈 연주회부터 강연까지… 문화로 물드는 서울의 ‘봄밤’

- 맥도날드, 반년 만에 또 올린다… 치킨‧피자까지 전방위적 가격 인상

- 하이닉스, AI붐 타고 깜짝흑자… “美경기 살아야 슈퍼사이클 진입”

- 카드사 고위험업무 5년 초과 근무 못한다…여전업권 ‘내부통제 모범규준’ 시행

- 美-중동 석유공룡도 뛰어든 플라스틱… 역대급 공급과잉 우려[딥다이브]