대선공약대로 소득대체 50%땐… 결국 세금으로 적자 메워야

조건희 기자

입력 2018-11-09 03:00 수정 2018-11-09 03:00

기사공유 |

[국민연금 개혁 지연]국고 투입 세가지 함정

문재인 대통령이 국민연금 보험료 인상에 제동을 걸고 ‘국가 책임’을 강조하면서 연금 재정에 국고를 투입하는 것 아니냐는 관측이 나온다.

문재인 대통령이 국민연금 보험료 인상에 제동을 걸고 ‘국가 책임’을 강조하면서 연금 재정에 국고를 투입하는 것 아니냐는 관측이 나온다.

8일 박능후 보건복지부 장관은 국회 예산결산특별위원회 회의에서 전날 문 대통령이 국민연금 제도 개선안 전면 재검토를 지시한 취지에 대해 “(대통령이) ‘국가의 책임을 좀 더 강화하라’고 했다”고 말했다. 앞서 김의겸 청와대 대변인은 “(대통령은) 특히 보험료 인상이 국민 눈높이에 맞지 않다고 보고 있다”고 밝혔다.

이 말을 종합하면 결국 문 대통령은 ‘국민에게 보험료를 더 걷지 말고 국가의 책임을 강화하라’고 주문한 셈이다. 이를 실현하는 방법은 하나다. 연금 재정에 세금을 직접 투입하는 것이다.

○ “국고로 적자 보전” 명문화의 함정

문 대통령은 이미 8월에 “국가의 지급 보장을 분명히 해 불안감을 해소하는 방안을 적극 검토하라”고 지시했다. 공무원연금은 국가가 적자를 보전해주도록 명문화돼 있다. 반면 국민연금은 그런 규정이 없다. 이 때문에 젊은 가입자들은 “내가 낸 보험료를 나중에 돌려받지 못하는 것 아니냐”는 불안감이 크다. 보험료 인상의 저항도 이런 인식에서 출발한다.

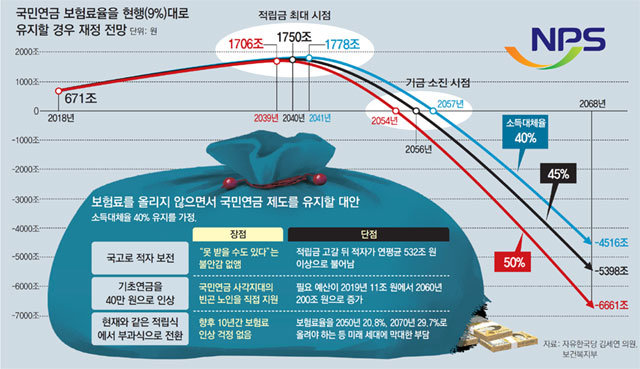

국민연금법에 ‘국고로 적자를 보전한다’고 명기하면 불신을 해소하는 데 상당한 도움이 될 수 있다. 하지만 이는 양날의 검이다. 복지부가 자유한국당 김세연 의원에게 제출한 자료에 따르면 현행 보험료율(9%)을 유지하면서 문 대통령 공약대로 소득대체율을 50%로 올리면 연금 재정은 2054년에 완전히 고갈된다.

현재 29세인 A 씨가 65세가 돼 처음 연금을 받기 시작하는 게 2054년인데 적립금이 바닥을 드러낸 이때부터 연금 적자는 연간 272조 원에 달한다. 이를 온전히 세금으로 충당해야 한다. A 씨가 85세가 되면 연금의 연간 적자는 743조 원까지 뛴다. 정부가 편성한 내년 예산 총액이 470조 원이니 적자 규모가 얼마나 큰지 가늠할 수 있다.

국가가 도저히 감당할 수 없는 금액도 문제지만 국고로 적자를 보전하기로 하는 순간 보험료 인상은 아예 불가능해진다. 국가가 적자를 책임지는 상황에서 ‘내 돈을 더 내겠다’고 나설 국민은 없기 때문이다.

○ 기초연금 40만 원의 명암

18∼59세 인구 중 국민연금 제도의 사각지대에 있는 비율은 45.3%에 이른다. 연금 소득대체율을 아무리 올려도 이들의 노후 빈곤은 해결할 수 없다. 이 때문에 전액 세금으로 충당하는 기초연금을 올리는 게 노후 소득보장을 높이는 정공법이라는 주장도 있다. 복지부가 문 대통령에게 보고한 연금 개선안에도 기초연금을 현행 월 25만 원에서 40만 원으로 높이는 내용이 담겨 있다.

문제는 역시 엄청난 재정 부담이다. 내년 기초연금 예산은 11조5000억 원이다. 이 돈은 결국 국민이 내는 세금으로 충당하는 것이다. 현재 18∼59세 3241만 명이 이를 나눠 낸다면 한 명당 35만 원꼴로 부담하는 셈이다. 만약 기초연금을 월 40만 원으로 올리면 2045년 예산엔 160조 원이 필요하다. 저출산 여파로 그해 18∼59세는 약 2269만 명으로 쪼그라들 것으로 보인다. 이때는 한 명당 705만 원을 부담해야 하는 것이다. 조동근 명지대 경제학부 교수는 “기초연금 인상은 다음 정부에 엄청난 부담을 지우면서 현 정부가 생색을 내는 것”이라고 비판했다.

○ ‘부과식’ 전환 염두에 뒀나

일각에선 현재 671조 원인 연금 적립금을 조기에 소진해도 문제가 없다고 주장한다. 영국처럼 한 해 한 해 가입자들에게 걷어 연금 대상자들에게 나눠주는 ‘부과식’으로 연금을 운영할 수 있다는 것이다. 하지만 이는 미래세대를 ‘인질’로 잡는 방식이다.

8일 박능후 보건복지부 장관은 국회 예산결산특별위원회 회의에서 전날 문 대통령이 국민연금 제도 개선안 전면 재검토를 지시한 취지에 대해 “(대통령이) ‘국가의 책임을 좀 더 강화하라’고 했다”고 말했다. 앞서 김의겸 청와대 대변인은 “(대통령은) 특히 보험료 인상이 국민 눈높이에 맞지 않다고 보고 있다”고 밝혔다.

이 말을 종합하면 결국 문 대통령은 ‘국민에게 보험료를 더 걷지 말고 국가의 책임을 강화하라’고 주문한 셈이다. 이를 실현하는 방법은 하나다. 연금 재정에 세금을 직접 투입하는 것이다.

○ “국고로 적자 보전” 명문화의 함정

문 대통령은 이미 8월에 “국가의 지급 보장을 분명히 해 불안감을 해소하는 방안을 적극 검토하라”고 지시했다. 공무원연금은 국가가 적자를 보전해주도록 명문화돼 있다. 반면 국민연금은 그런 규정이 없다. 이 때문에 젊은 가입자들은 “내가 낸 보험료를 나중에 돌려받지 못하는 것 아니냐”는 불안감이 크다. 보험료 인상의 저항도 이런 인식에서 출발한다.

국민연금법에 ‘국고로 적자를 보전한다’고 명기하면 불신을 해소하는 데 상당한 도움이 될 수 있다. 하지만 이는 양날의 검이다. 복지부가 자유한국당 김세연 의원에게 제출한 자료에 따르면 현행 보험료율(9%)을 유지하면서 문 대통령 공약대로 소득대체율을 50%로 올리면 연금 재정은 2054년에 완전히 고갈된다.

현재 29세인 A 씨가 65세가 돼 처음 연금을 받기 시작하는 게 2054년인데 적립금이 바닥을 드러낸 이때부터 연금 적자는 연간 272조 원에 달한다. 이를 온전히 세금으로 충당해야 한다. A 씨가 85세가 되면 연금의 연간 적자는 743조 원까지 뛴다. 정부가 편성한 내년 예산 총액이 470조 원이니 적자 규모가 얼마나 큰지 가늠할 수 있다.

국가가 도저히 감당할 수 없는 금액도 문제지만 국고로 적자를 보전하기로 하는 순간 보험료 인상은 아예 불가능해진다. 국가가 적자를 책임지는 상황에서 ‘내 돈을 더 내겠다’고 나설 국민은 없기 때문이다.

○ 기초연금 40만 원의 명암

18∼59세 인구 중 국민연금 제도의 사각지대에 있는 비율은 45.3%에 이른다. 연금 소득대체율을 아무리 올려도 이들의 노후 빈곤은 해결할 수 없다. 이 때문에 전액 세금으로 충당하는 기초연금을 올리는 게 노후 소득보장을 높이는 정공법이라는 주장도 있다. 복지부가 문 대통령에게 보고한 연금 개선안에도 기초연금을 현행 월 25만 원에서 40만 원으로 높이는 내용이 담겨 있다.

문제는 역시 엄청난 재정 부담이다. 내년 기초연금 예산은 11조5000억 원이다. 이 돈은 결국 국민이 내는 세금으로 충당하는 것이다. 현재 18∼59세 3241만 명이 이를 나눠 낸다면 한 명당 35만 원꼴로 부담하는 셈이다. 만약 기초연금을 월 40만 원으로 올리면 2045년 예산엔 160조 원이 필요하다. 저출산 여파로 그해 18∼59세는 약 2269만 명으로 쪼그라들 것으로 보인다. 이때는 한 명당 705만 원을 부담해야 하는 것이다. 조동근 명지대 경제학부 교수는 “기초연금 인상은 다음 정부에 엄청난 부담을 지우면서 현 정부가 생색을 내는 것”이라고 비판했다.

○ ‘부과식’ 전환 염두에 뒀나

일각에선 현재 671조 원인 연금 적립금을 조기에 소진해도 문제가 없다고 주장한다. 영국처럼 한 해 한 해 가입자들에게 걷어 연금 대상자들에게 나눠주는 ‘부과식’으로 연금을 운영할 수 있다는 것이다. 하지만 이는 미래세대를 ‘인질’로 잡는 방식이다.

올해 보험료를 내는 가입자 대비 연금 수급자 비율은 16.8%다. 이 비율은 2040년 62.7%, 2068년 124.1%로 급증한다. 소득대체율을 40%로 유지한다고 해도 부과식으로 전환하면 보험료율은 2040년 14.9%, 2070년 29.7%로 급격하게 오른다. 올해 태어난 아이가 2070년 52세 때 월급 500만 원을 받는다면 148만여 원을 보험료로 내야 한다는 얘기다.

조건희 기자 becom@donga.com

비즈N 탑기사

‘투머치 토커’의 모자…민희진 폭주에 박찬호 소환 왜

‘투머치 토커’의 모자…민희진 폭주에 박찬호 소환 왜 백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어- 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

한국에 8800억 투자 獨머크 “시장 주도 기업들 많아 매력적”

한국에 8800억 투자 獨머크 “시장 주도 기업들 많아 매력적” 직장인 1000만명 이달 월급 확 준다…건보료 ‘20만원 폭탄’

직장인 1000만명 이달 월급 확 준다…건보료 ‘20만원 폭탄’ 1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토”

1인 가구 공공임대 ‘면적 축소’ 논란…국토부 “면적 기준 폐지 등 전면 재검토” “만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파

“만원으로 밥 먹기 어렵다”…평균 점심값 1만원 첫 돌파 고금리-경기침체에… 개인회생 두달새 2만2167건 역대 최다

고금리-경기침체에… 개인회생 두달새 2만2167건 역대 최다- 美-중동 석유공룡도 뛰어든 플라스틱… 역대급 공급과잉 우려[딥다이브]

- 카드사 고위험업무 5년 초과 근무 못한다…여전업권 ‘내부통제 모범규준’ 시행

- 작년 서울 주택 인허가, 목표치 33% 그쳐… 2, 3년뒤 공급난 우려

- 은행연체율 4년9개월만에 최고… 새마을금고 ‘비상등’

- 작년 4대그룹 영업이익 24.5조, 66% 감소…현대차그룹만 늘어