“18년만에 부활했는데…” 재형저축 인기 시들

동아일보

입력 2013-04-24 03:00

기사공유 |

■ 24일 출시 50일… 초라한 성적표

160만명 가입… 대상자의 20% 그쳐 7년 납입 부담-경쟁상품도 많아져

5년차 직장인 노모 씨(32)는 7월 결혼을 앞두고 지난달 중순 예비신부와 함께 한 은행을 찾아 재테크 상담을 받았다. 지난해 소득은 5000만 원이 안 되는데 올해는 넘을 것 같아 재형저축에 관심이 갔다. 하지만 4년째부터 변동금리로 바뀐다는 점이 마음에 걸렸다. 노 씨는 “비과세 혜택은 있지만 금리 혜택이 생각보다 크지 않아 고민 중”이라고 말했다.

5년차 직장인 노모 씨(32)는 7월 결혼을 앞두고 지난달 중순 예비신부와 함께 한 은행을 찾아 재테크 상담을 받았다. 지난해 소득은 5000만 원이 안 되는데 올해는 넘을 것 같아 재형저축에 관심이 갔다. 하지만 4년째부터 변동금리로 바뀐다는 점이 마음에 걸렸다. 노 씨는 “비과세 혜택은 있지만 금리 혜택이 생각보다 크지 않아 고민 중”이라고 말했다.

24일로 재형저축이 ‘재탄생 50일’을 맞는다. 저소득층이나 직장 초년병에게 인기를 끌 것으로 기대됐으나 이에 못 미치는 것으로 나타났다.

○ 옛 명성 못 누리는 ‘재형저축’

재형저축은 사라진 지 18년 만인 지난달 6일 부활했다. 초반 ‘반짝 인기’를 끈 뒤 갈수록 열기가 식고 있는 것으로 나타났다.

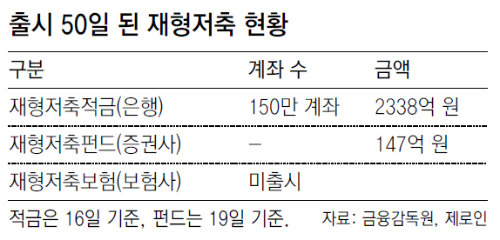

23일 금융감독원에 따르면 은행권에서 판매하는 재형저축적금 상품은 이달 16일 기준으로 150만 계좌, 2338억 원어치가 팔린 것으로 집계됐다. 증권사가 판매하는 재형저축펀드는 계좌 수가 집계되진 않았지만 설정액이 19일 기준으로 147억 원에 불과했다. 재형저축보험은 대부분 보험사들이 실익이 별로 없다며 출시를 미루는 상태다.

재형저축은 연소득 5000만 원 이하의 근로자나 3500만 원 이하 자영업자에게 이자·배당소득세(15.4%·주민세 포함)를 면제해주고 1.4%의 농어촌특별세만 내게 하는 상품이다.

출시 50일이 지난 현재 재형저축 가입자격을 갖춘 900만여 명 가운데 실제 가입한 사람은 160만 명 정도에 불과한 것으로 추정된다. 가입 대상자의 5분의 1밖에 가입을 안 한 셈이다. 대부분 재형저축적금이 몇 년 뒤 변동금리로 전환돼 금리가 예상보다 낮아질 수 있다는 점에서 많은 투자자들이 노 씨처럼 매력을 못 느꼈기 때문으로 추정된다. 비과세 혜택을 받기 위해 7년 이상 납입해야 한다는 점도 부담이다.

○ 저소득층 겨냥한 다른 고금리 상품도 많아

최근 들어 서민을 겨냥한 고금리 상품이 많아진 것도 재형저축 판매에 악재가 됐다. 기초생활수급자 결혼이주여성 등 사회소외계층의 목돈 마련과 자립 지원에 초점을 맞춘 이런 상품들은 파격적인 금리를 제안하고 있다. KB국민행복적금은 최대 월 50만 원까지 기본이율 연 4.5%에 우대이율 등을 더해 최고 7.5%를 주고 있다. 지난해 1월 출시된 IBK기업은행의 신서민섬김통장은 3년 만기에 연 6.8% 이자율로 큰 인기다. 한 은행 관계자는 “아무래도 금리 혜택이 크니까 사회공헌 차원의 상품에 가입자가 몰리고 있다”며 “소득 기준상 재형저축에 가입할 수 있는 사람 가운데 사회소외계층 등 ‘차’ 떼고 ‘포’ 떼고 나면 남는 사람이 많지 않다”고 말했다.

이 때문에 국회에서도 재형저축에 소득공제 혜택을 주는 법안을 준비하고 있다. 이낙연 민주통합당 의원 측은 “연간 400만 원까지 소득공제 혜택을 주는 의원입법안을 조만간 발의할 계획”이라고 말했다.

황형준 기자 constant25@donga.com

160만명 가입… 대상자의 20% 그쳐 7년 납입 부담-경쟁상품도 많아져

24일로 재형저축이 ‘재탄생 50일’을 맞는다. 저소득층이나 직장 초년병에게 인기를 끌 것으로 기대됐으나 이에 못 미치는 것으로 나타났다.

○ 옛 명성 못 누리는 ‘재형저축’

재형저축은 사라진 지 18년 만인 지난달 6일 부활했다. 초반 ‘반짝 인기’를 끈 뒤 갈수록 열기가 식고 있는 것으로 나타났다.

23일 금융감독원에 따르면 은행권에서 판매하는 재형저축적금 상품은 이달 16일 기준으로 150만 계좌, 2338억 원어치가 팔린 것으로 집계됐다. 증권사가 판매하는 재형저축펀드는 계좌 수가 집계되진 않았지만 설정액이 19일 기준으로 147억 원에 불과했다. 재형저축보험은 대부분 보험사들이 실익이 별로 없다며 출시를 미루는 상태다.

재형저축은 연소득 5000만 원 이하의 근로자나 3500만 원 이하 자영업자에게 이자·배당소득세(15.4%·주민세 포함)를 면제해주고 1.4%의 농어촌특별세만 내게 하는 상품이다.

출시 50일이 지난 현재 재형저축 가입자격을 갖춘 900만여 명 가운데 실제 가입한 사람은 160만 명 정도에 불과한 것으로 추정된다. 가입 대상자의 5분의 1밖에 가입을 안 한 셈이다. 대부분 재형저축적금이 몇 년 뒤 변동금리로 전환돼 금리가 예상보다 낮아질 수 있다는 점에서 많은 투자자들이 노 씨처럼 매력을 못 느꼈기 때문으로 추정된다. 비과세 혜택을 받기 위해 7년 이상 납입해야 한다는 점도 부담이다.

○ 저소득층 겨냥한 다른 고금리 상품도 많아

최근 들어 서민을 겨냥한 고금리 상품이 많아진 것도 재형저축 판매에 악재가 됐다. 기초생활수급자 결혼이주여성 등 사회소외계층의 목돈 마련과 자립 지원에 초점을 맞춘 이런 상품들은 파격적인 금리를 제안하고 있다. KB국민행복적금은 최대 월 50만 원까지 기본이율 연 4.5%에 우대이율 등을 더해 최고 7.5%를 주고 있다. 지난해 1월 출시된 IBK기업은행의 신서민섬김통장은 3년 만기에 연 6.8% 이자율로 큰 인기다. 한 은행 관계자는 “아무래도 금리 혜택이 크니까 사회공헌 차원의 상품에 가입자가 몰리고 있다”며 “소득 기준상 재형저축에 가입할 수 있는 사람 가운데 사회소외계층 등 ‘차’ 떼고 ‘포’ 떼고 나면 남는 사람이 많지 않다”고 말했다.

이 때문에 국회에서도 재형저축에 소득공제 혜택을 주는 법안을 준비하고 있다. 이낙연 민주통합당 의원 측은 “연간 400만 원까지 소득공제 혜택을 주는 의원입법안을 조만간 발의할 계획”이라고 말했다.

황형준 기자 constant25@donga.com

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")