집값 3억원이면 20년간 월 153만원…연금형 주택 접수 시작

뉴스1

입력 2018-11-05 10:45 수정 2018-11-05 10:47

기사공유 |

고령자 집 매각대금 연금방식 지급, 공공임대 입주 가능

부부중 1명 ‘만65세’이상, 목돈 필요할 땐 50% 내 중도 수령

© News1

© News1

이달 1일부터 고령자가 가지고 있는 집을 팔고 매각대금은 연금처럼 받으면서 공공임대 주택에 입주할 수 있는 ‘연금형 희망나눔 주택(연금형 매입임대)’ 시범사업이 시행됐다. 노년층에겐 안정된 노후를 보장하고 청년층에는 저렴한 임대주택을 효과적으로 제공할 수 있어 관심을 모으고 있다.

◇도심내 단독·다가구주택 대상…임대주택 제공

4일 국토교통부와 LH(한국토지주택공사)에 따르면 올해 31일까지 부부 중 적어도 한 명이 만 65세 이상이면서 보유한 집의 감정평가금액이 9억원 이하의 1주택자를 대상으로 연금형 희망나눔 주택을 신청 받는다. 매입한 단독주택이나 다가구주택은 청년·신혼부부 등에게 공공임대로 공급하게 된다. 단독주택 한 채를 매입할 경우 8~12가구를 공급할 수 있다.

LH는 신청 접수된 주택 중에서 현장 실태조사를 통해 생활편의성 등 입지여건, 주택의 상태, 권리관계 등을 검토해 매입 대상 주택을 선정한다. 주택 가격은 공인감정평가기관 2곳에서 감정평가한 평가액의 산술평균액으로 결정된다.

고령자들은 연금수령기간을 10~30년 중 연단위로 선택할 수 있다. 일정기간 동안 이자를 가산해 매월 지급하는 만기 확장형이며 금리는 금융투자협회에서 고시한 5년 만기 국고채 최종호가 수익률의 전월 평균금리를 기준으로 1년마다 변동해 적용한다. 금리 적용 시점은 파는 사람의 퇴거(약정) 때를 기준으로 한다.

약정기간 중 약정일 기준으로 약정만기를 10년까지 연단위로 단축하거나, 30년까지 연단위로 연장이 가능하다. 다만 사업의 목적을 감안해 1회에 한해 변경할 수 있다. 매각대금은 연금방식으로 지급되지만 소득세의 대상이 되지 않는다. 9억원 이하 1주택자가 대상이기 때문에 2년 이상 보유를 채우면 양도소득세도 발생하지 않는다.

특히 집을 판 고령자들은 매입임대(공공리모델링 포함) 또는 전세임대주택에 입주할 수 있다. 이 때 조건은 무주택 가구 구성원으로 주택을 판 지 2년 이내이며, 해당 가구의 월평균 소득 및 매월 연금형 지급액이 각각 도시근로자 월평균 소득 이하인 경우에만 입주가 가능하다. 도시근로자 월평균 소득은 2018년 기준 3인 이하 가구는 500만2590원, 4인 가구는 584만6903원, 5인 가구는 584만6903원이다.

임대료는 LH에서 지원하는 매입임대의 경우 주변 시세의 30~50% 수준이다. 전세임대주택의 경우 임대보증금은 한도액 범위 내에서 전세지원금의 5%, 월 임대료는 전세지원금 중 임대보증금을 제외한 금액에 대한 연 1~2% 이자 해당액을 납부하면 된다.

◇연금형 희망나눔 주택 vs 주택연금, 어떤 것을 선택할까?

주택연금은 한국주택금융공사에서 2007년에 도입한 제도다. 소유 주택을 담보로 평생 혹은 일정 기간 동안 매월 연금방식으로 노후생활자금을 지급받을 수 있고 가입대상은 만 60세 이상이다. 지난 9월말 기준 가입자가 5만7600명을 넘어섰다.

소유주택에 평생 거주하면서 이를 담보로 연금을 받는 주택연금과 달리 연금형 희망나눔 주택은 주택 매각이 먼저 이뤄지고 매각대금도 최장 30년까지만 받을 수 있다. 주거안정성 면에서는 주택연금이 유리한 셈이다. 즉 자기 집에 계속 거주하면서 연금을 받느냐, 아니면 자기 집을 팔고 다른 데 이사 가서 30년 동안 연금을 받느냐의 차이다. 하지만 같은 조건에서는 연금형 희망나눔 주택 대상자의 월 지급액이 더 크다.

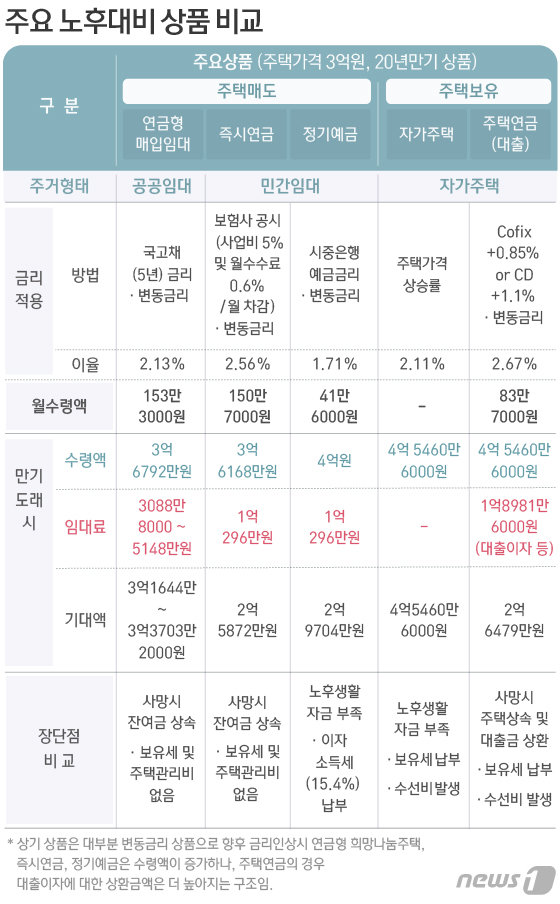

이를테면 감정평가액 3억원 주택에 대해 20년간 정액형 연금을 신청했다고 가정할 경우 연금형 희망나눔 주택과 주택연금 대상자의 월 지급액은 각각 153만3000원과 83만7000원이다(표 참고). 즉시연금(150만7000원)이나 정기예금(41만6000원)과 비교해서도 연금형 희망나눔 주택의 수령액이 더 많다.

LH 관계자는 “대부분 변동금리 상품으로 앞으로 금리인상때 연금형 희망나눔 주택, 즉시연금, 정기예금은 수령액이 증가하지만 주택연금의 경우 대출이자에 대한 상환금액이 더 높아지는 구조”라고 설명했다.

목돈이 필요할 경우 연 2회에 한해 신청 시점 미지금 잔금의 50% 이내 범위에서 중도 수령도 가능하다. 중도에 받는 누적금액은 국민임대주택 자산금액을 초과할 수 없고, 신청 시점에 미지급 잔금이 최소 1500만원 이상 있어야 한다. 또 약정기간 중에라도 1회에 한해 약정 만기를 연 단위로 단축 및 연장도 가능하다.

부부중 1명 ‘만65세’이상, 목돈 필요할 땐 50% 내 중도 수령

© News1이달 1일부터 고령자가 가지고 있는 집을 팔고 매각대금은 연금처럼 받으면서 공공임대 주택에 입주할 수 있는 ‘연금형 희망나눔 주택(연금형 매입임대)’ 시범사업이 시행됐다. 노년층에겐 안정된 노후를 보장하고 청년층에는 저렴한 임대주택을 효과적으로 제공할 수 있어 관심을 모으고 있다.

◇도심내 단독·다가구주택 대상…임대주택 제공

4일 국토교통부와 LH(한국토지주택공사)에 따르면 올해 31일까지 부부 중 적어도 한 명이 만 65세 이상이면서 보유한 집의 감정평가금액이 9억원 이하의 1주택자를 대상으로 연금형 희망나눔 주택을 신청 받는다. 매입한 단독주택이나 다가구주택은 청년·신혼부부 등에게 공공임대로 공급하게 된다. 단독주택 한 채를 매입할 경우 8~12가구를 공급할 수 있다.

LH는 신청 접수된 주택 중에서 현장 실태조사를 통해 생활편의성 등 입지여건, 주택의 상태, 권리관계 등을 검토해 매입 대상 주택을 선정한다. 주택 가격은 공인감정평가기관 2곳에서 감정평가한 평가액의 산술평균액으로 결정된다.

고령자들은 연금수령기간을 10~30년 중 연단위로 선택할 수 있다. 일정기간 동안 이자를 가산해 매월 지급하는 만기 확장형이며 금리는 금융투자협회에서 고시한 5년 만기 국고채 최종호가 수익률의 전월 평균금리를 기준으로 1년마다 변동해 적용한다. 금리 적용 시점은 파는 사람의 퇴거(약정) 때를 기준으로 한다.

약정기간 중 약정일 기준으로 약정만기를 10년까지 연단위로 단축하거나, 30년까지 연단위로 연장이 가능하다. 다만 사업의 목적을 감안해 1회에 한해 변경할 수 있다. 매각대금은 연금방식으로 지급되지만 소득세의 대상이 되지 않는다. 9억원 이하 1주택자가 대상이기 때문에 2년 이상 보유를 채우면 양도소득세도 발생하지 않는다.

특히 집을 판 고령자들은 매입임대(공공리모델링 포함) 또는 전세임대주택에 입주할 수 있다. 이 때 조건은 무주택 가구 구성원으로 주택을 판 지 2년 이내이며, 해당 가구의 월평균 소득 및 매월 연금형 지급액이 각각 도시근로자 월평균 소득 이하인 경우에만 입주가 가능하다. 도시근로자 월평균 소득은 2018년 기준 3인 이하 가구는 500만2590원, 4인 가구는 584만6903원, 5인 가구는 584만6903원이다.

임대료는 LH에서 지원하는 매입임대의 경우 주변 시세의 30~50% 수준이다. 전세임대주택의 경우 임대보증금은 한도액 범위 내에서 전세지원금의 5%, 월 임대료는 전세지원금 중 임대보증금을 제외한 금액에 대한 연 1~2% 이자 해당액을 납부하면 된다.

◇연금형 희망나눔 주택 vs 주택연금, 어떤 것을 선택할까?

주택연금은 한국주택금융공사에서 2007년에 도입한 제도다. 소유 주택을 담보로 평생 혹은 일정 기간 동안 매월 연금방식으로 노후생활자금을 지급받을 수 있고 가입대상은 만 60세 이상이다. 지난 9월말 기준 가입자가 5만7600명을 넘어섰다.

소유주택에 평생 거주하면서 이를 담보로 연금을 받는 주택연금과 달리 연금형 희망나눔 주택은 주택 매각이 먼저 이뤄지고 매각대금도 최장 30년까지만 받을 수 있다. 주거안정성 면에서는 주택연금이 유리한 셈이다. 즉 자기 집에 계속 거주하면서 연금을 받느냐, 아니면 자기 집을 팔고 다른 데 이사 가서 30년 동안 연금을 받느냐의 차이다. 하지만 같은 조건에서는 연금형 희망나눔 주택 대상자의 월 지급액이 더 크다.

이를테면 감정평가액 3억원 주택에 대해 20년간 정액형 연금을 신청했다고 가정할 경우 연금형 희망나눔 주택과 주택연금 대상자의 월 지급액은 각각 153만3000원과 83만7000원이다(표 참고). 즉시연금(150만7000원)이나 정기예금(41만6000원)과 비교해서도 연금형 희망나눔 주택의 수령액이 더 많다.

LH 관계자는 “대부분 변동금리 상품으로 앞으로 금리인상때 연금형 희망나눔 주택, 즉시연금, 정기예금은 수령액이 증가하지만 주택연금의 경우 대출이자에 대한 상환금액이 더 높아지는 구조”라고 설명했다.

목돈이 필요할 경우 연 2회에 한해 신청 시점 미지금 잔금의 50% 이내 범위에서 중도 수령도 가능하다. 중도에 받는 누적금액은 국민임대주택 자산금액을 초과할 수 없고, 신청 시점에 미지급 잔금이 최소 1500만원 이상 있어야 한다. 또 약정기간 중에라도 1회에 한해 약정 만기를 연 단위로 단축 및 연장도 가능하다.

한편 국토부는 연금형 희망나눔 주택의 시범사업 결과를 토대로 내년부터 정식사업으로 진행할 예정이다. 국토부 관계자는 “연금형 희망나눔 주택 사업의 주된 목적은 어르신들이 관리 부담을 느끼는 주택을 매입해 노후자금을 안정적으로 지급하고, 매입한 주택을 저소득층 청년층의 주거 안정을 위해 활용하는 데 있다”고 강조했다.

(서울=뉴스1)

비즈N 탑기사

![[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130326015.2.thumb.jpg "[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과")

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야 금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도

금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도 [단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”

[단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기” 주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보

주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보 “두바이 여행한다면 체크”…두바이 피트니스 챌린지

“두바이 여행한다면 체크”…두바이 피트니스 챌린지- 청력 손실, 치매 외 파킨슨병과도 밀접…보청기 착용하면 위험 ‘뚝’

- “오후 5시 영업팀 회의실 예약해줘”…카카오, 사내 AI 비서 ‘버디’ 공개

- “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

- 일상생활 마비 손목 증후군, 당일 수술로 잡는다!

- [고준석의 실전투자]경매 후 소멸하지 않는 후순위 가처분 꼼꼼히 살펴야