연 5천만원 소득자 대출한도, 3500만원으로 낮아진다

뉴스1

입력 2018-10-18 13:49 수정 2018-10-18 13:52

기사공유 |

(금융위원회 제공) © News1

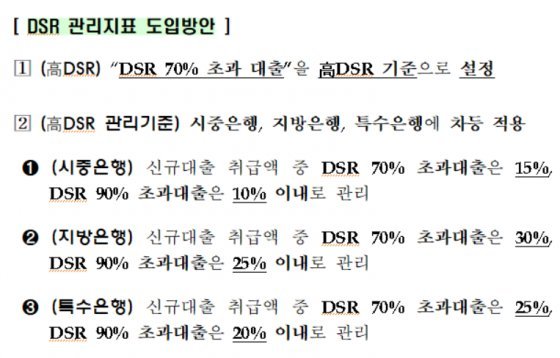

(금융위원회 제공) © News1高DSR기준 100%→70%, 은행 형태별 관리기준 차등

RTI, 9·13대책·임대시장 영향 고려 현행 수준 유지

앞으로 연 소득이 5000만원인 직장인은 은행에서 빌릴 수 있는 대출금이 3500만원으로 줄어든다.

금융위원회는 18일 ‘가계부채관리점검회의’를 열고 이런 내용의 ‘은행권 총부채원리금상환비율(DSR) 관리지표 도입방안과 임대업이자상환비율(RTI) 제도 운영개선방안’을 발표했다.

현재 100%인 고(高)DSR 기준을 70%로 하향 조정하면서 대출한도가 줄어들게 된다. 여신관리 수단을 도입해 가계 부채 증가율을 낮추겠다는 게 정부의 의도다.

DSR은 1년 동안 갚아야 하는 모든 대출의 원리금(원금+이자)이 소득과 비교해 얼마인지를 계산한 수치다. 이 방식을 적용하면 연 소득이 5000만원인 직장인이 대출을 받을 경우 기존엔 5000만원 대출(100%)이 가능했지만 앞으로 3500만원(70%)으로 줄어든다.

DSR 상황을 보면 50% 이하 수준의 차주가 약 70%다. 이들은 소득으로 채무를 상환하는 데 큰 문제가 없다. 평균 52% 정도인 시중은행과 달리 지방은행(123%), 특수은행(128%)은 높은 수준이다.

70%는 ‘마지노선’이다. 60% 이하로 설정하면 수도권 등에서 총부채상환비율(DTI ) 60% 한도로 주식담보대출을 받은 대출자의 신용경색을 고려한 기준이다.

이 제도 도입으로 은행 대출 시장에 적지 않은 영향이 불가피하다. DSR 70% 이상 대출 비중은 약 24%로 18개 은행 가운데 12개 은행이 평균치를 넘고 있다. 지방은행(40.1%)과 특수은행(35.9%)이 시중은행(19.6%)보다 월등히 높다.

이처럼 은행 간 DSR 편차가 크다는 점과 지방·특수은행의 특수성, 규제준수 부담을 고려해 은행 간 차등화된 관리비율을 적용하기로 했다.

시중은행은 신규대출 취급액 중 DSR 70% 초과 대출은 15%, DSR 90% 초과 대출은 10% 이내로 관리해야 한다. 지방은행은 신규대출 취급액 중 DSR 70% 초과 대출은 30%, DSR 90% 초과 대출은 25% 이내, 특수은행은 신규대출 취급액 중 DSR 70% 초과 대출은 25%, DSR 90% 초과 대출은 20% 이내로 맞춰야 한다.

DSR은 오는 31일부터 신규 가계대출 신청분에 적용한다. 단 만기연장은 예외로 두고 DSR을 적용받지 않는 서민금융상품을 기존보다 확대해 대출 시장의 혼란을 막는다.

또 오는 2021년 말까지 은행별 평균 DSR이 시중은행 40%, 지방·특수은행 80% 이내가 되도록 관리할 방침이다.

또 다른 대출 규제인 임대업이자상환비율(RTI) 규제비율은 기준 조정 때 임대시장에 미칠 영향, 9·13대책 임대업 대출 규제강화 효과 등을 고려해 현행 수준인 주택 1.25배, 비주택 1.5배를 유지한다.

다만 그간 금융회사에서 자율적으로 운영해오던 RTI 기준미달 임대업 대출 예외 취급 한도와 예외사유는 폐지한다. 또 RTI 산출 시 임대소득은 임대차계약서에 근거해 산정토록 해 추정소득 활용을 원칙적으로 금지한다. 불가피하게 추정소득을 활용할 경우 Δ인정 한도 설정 Δ전결권 상향조정 Δ증빙서류 첨부 등 요건이 강화된다.

김용범 금융위 부위원장은 “향후 9·13 대책 임대업 대출 규제강화 효과와 이번 방안의 운영상황 등을 보면서 규제비율 조정 여부를 검토할 것”이라고 했다.

(서울=뉴스1)

비즈N 탑기사

![[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130326015.2.thumb.jpg "[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과")

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야 금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도

금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도 [단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”

[단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기” 주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보

주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보 “두바이 여행한다면 체크”…두바이 피트니스 챌린지

“두바이 여행한다면 체크”…두바이 피트니스 챌린지- 청력 손실, 치매 외 파킨슨병과도 밀접…보청기 착용하면 위험 ‘뚝’

- “오후 5시 영업팀 회의실 예약해줘”…카카오, 사내 AI 비서 ‘버디’ 공개

- “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

- 일상생활 마비 손목 증후군, 당일 수술로 잡는다!

- [고준석의 실전투자]경매 후 소멸하지 않는 후순위 가처분 꼼꼼히 살펴야