[금융 in IT] '노후 파산은 피하자’' 노후 준비는 금융상품으로

동아닷컴

입력 2019-04-18 13:55 수정 2019-04-18 14:00

기사공유 |

고령화와 장기 경기침체를 함께 겪고 있는 일본은, 최근 노후 파산이 사회 문제로 떠오르고 있다. 일본에서는 노후 파산 문제로 인해 빈곤층으로 전락한 노년층이 600만~700만 명으로 전해진다.

문제는 심각하다. 빈곤층으로 전락한 노년층이 젊었을 때, 돈을 흥청망청 쓴 것도 아니다. 성실하게 직장을 다니며 노후 자금을 모았지만, 예상보다 적은 노후 자금과 늘어난 수명이 이들의 발목을 잡았다. 또한, 이들을 뒷받침할 젊은 층이 줄어든 탓도 있다.

< 50대 가구주 가계의 월평균 가처분소득, 출처: 통계청 >

< 50대 가구주 가계의 월평균 가처분소득, 출처: 통계청 >

가처분소득은 명목소득에서 조세, 연금, 이자 비용 등 비소비지출을 제외한 것으로 소비나 저축으로 자유롭게 사용할 수 있는 소득이다. 가처분소득이 줄었다는 것은 그만큼 실질적인 경제 여력이 줄었다는 의미다. 은퇴를 앞두고 노후자금을 지속적으로 준비해야 하지만, 경제 여력이 줄어들어 준비 조차도 어려운 셈. 그래서 노후자금 준비에 대한 필요성은 더욱 중요해지고 있다.

예전에는 부동산을 통해 자산을 늘렸던 것과는 달리 최근에는 금융자산을 통해 노후대비 자금을 마련하는 추세다. 예전처럼 '부동산 불패'를 믿기보다 안전한 금융자산을 선호한 탓이다.

< 출처: 우리금융경영연구소 >

< 출처: 우리금융경영연구소 >

대중부유층은 중산층보다 부유하지만, 프라이빗뱅킹(PB) 대상 고액자산가보다 자산이 적은 연소득 6,700만~1억 2,000만 원 가구를 뜻한다. 이들은 평균 총자산 6억 7,400만 원, 부채를 제외한 순자산은 5억 6,400만 원을 보유하고 있어 비교적 경제적으로 여유가 있어 보이지만, 노후 준비에 대해서 부족하다고 느낀다. 48.3%가 노후 준비에 보통 수준이라고 답변했으며, 31.1%는 대체로 부족, 7.3%는 절대부족이라고 응답했다. 대체로 충분하거나 매우 충분하다고 대답한 비율은 13.1%에 불과하다.

돈을 모으는 목적이 자산을 불리기 위한 것이라면 부동산이나 주식 투자 등이 적합할 수 있다. 하지만, 노후 준비를 위한 것이라면 보다 보수적인 운용이 필요하다. 직장을 다니거나 안정적인 연소득이 있는 상황이라면 돈을 투자하고 손실을 봤더라도 생계에 어려움을 겪지 않겠지만, 노후 자금은 생계를 위한 자금이다.

< 제공: 핀다 >

< 제공: 핀다 >

이유미 / 핀다 외부 필진

대학교에서 컴퓨터공학을 전공했으며, 이데일리에 입사해 기업금융, IT, 국제부, 증권부 등을 담당했다. 2016년 카이스트 MBA 졸업하고, 2017년 여름부터 스타트업에서 콘텐츠 기획 및 편집 등을 담당 중이다.

정은애 / 핀다 마케팅 매니저

핀다 퍼포먼스 및 콘텐츠 마케팅 담당. 서울시립대학교 통계학과 학사.

글 / 핀다 이유미 외부필자, 핀다 정은애 마케팅 매니저

편집 / 동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

문제는 심각하다. 빈곤층으로 전락한 노년층이 젊었을 때, 돈을 흥청망청 쓴 것도 아니다. 성실하게 직장을 다니며 노후 자금을 모았지만, 예상보다 적은 노후 자금과 늘어난 수명이 이들의 발목을 잡았다. 또한, 이들을 뒷받침할 젊은 층이 줄어든 탓도 있다.

노후파산은 일본만의 문제가 아니다. 빠르게 고령화에 진입하는 동시에 경기회복이 더딘 우리나라도 안심할 수 없다. 특히, 최근 조사에 따르면 은퇴를 앞둔 50대 가구주 가계의 가처분소득이 2009년 이후 가장 큰 폭으로 줄어든 것으로 나타났다.

< 50대 가구주 가계의 월평균 가처분소득, 출처: 통계청 >가처분소득은 명목소득에서 조세, 연금, 이자 비용 등 비소비지출을 제외한 것으로 소비나 저축으로 자유롭게 사용할 수 있는 소득이다. 가처분소득이 줄었다는 것은 그만큼 실질적인 경제 여력이 줄었다는 의미다. 은퇴를 앞두고 노후자금을 지속적으로 준비해야 하지만, 경제 여력이 줄어들어 준비 조차도 어려운 셈. 그래서 노후자금 준비에 대한 필요성은 더욱 중요해지고 있다.

노후자금 준비, 부동산보다는 금융자산으로

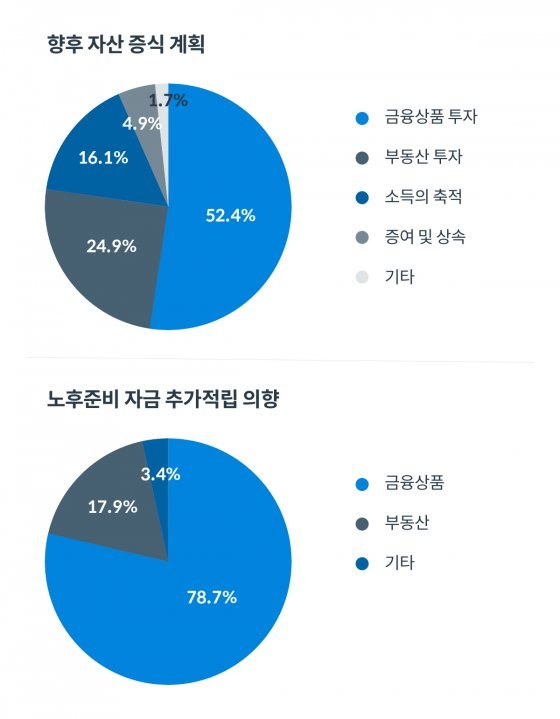

실제로 우리금융경영연구소가 발간한 '대한민국 대중부유층의 자산관리 행태' 보고서에 따르면, 향후 자산 증식을 위해서는 금융상품(52.4%)에 투자하겠다는 비율이 부동산(24.9%)보다 높았다. 특히, 노후자금 준비를 위한 추가자금을 적립할 경우, 금융상품을 활용하겠다는 답변 비중은 더욱 높았다. 금융상품이 78.7%로 가장 많았으며, 부동산은 17.9%다. 현재 대부분의 자산이 부동산에 과도하게 쏠려 있어 금융자산 비중을 높이기 위한 것으로 보인다.

< 출처: 우리금융경영연구소 >대중부유층은 중산층보다 부유하지만, 프라이빗뱅킹(PB) 대상 고액자산가보다 자산이 적은 연소득 6,700만~1억 2,000만 원 가구를 뜻한다. 이들은 평균 총자산 6억 7,400만 원, 부채를 제외한 순자산은 5억 6,400만 원을 보유하고 있어 비교적 경제적으로 여유가 있어 보이지만, 노후 준비에 대해서 부족하다고 느낀다. 48.3%가 노후 준비에 보통 수준이라고 답변했으며, 31.1%는 대체로 부족, 7.3%는 절대부족이라고 응답했다. 대체로 충분하거나 매우 충분하다고 대답한 비율은 13.1%에 불과하다.

돈을 모으는 목적이 자산을 불리기 위한 것이라면 부동산이나 주식 투자 등이 적합할 수 있다. 하지만, 노후 준비를 위한 것이라면 보다 보수적인 운용이 필요하다. 직장을 다니거나 안정적인 연소득이 있는 상황이라면 돈을 투자하고 손실을 봤더라도 생계에 어려움을 겪지 않겠지만, 노후 자금은 생계를 위한 자금이다.

퇴직을 앞두고 노후 준비가 충분하지 않다면, 전망을 예측하기 어려운 부동산보다 금융상품을 살펴보는 것이 바람직하다. 아직 노후를 준비할 수 있는 시간이 많이 남은 젊은층이라도 노후 준비를 위한 자금은 일정부분 나눠 안정적으로 준비하는 전략이 필요하다.

< 제공: 핀다 >이유미 / 핀다 외부 필진

대학교에서 컴퓨터공학을 전공했으며, 이데일리에 입사해 기업금융, IT, 국제부, 증권부 등을 담당했다. 2016년 카이스트 MBA 졸업하고, 2017년 여름부터 스타트업에서 콘텐츠 기획 및 편집 등을 담당 중이다.

정은애 / 핀다 마케팅 매니저

핀다 퍼포먼스 및 콘텐츠 마케팅 담당. 서울시립대학교 통계학과 학사.

글 / 핀다 이유미 외부필자, 핀다 정은애 마케팅 매니저

편집 / 동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

비즈N 탑기사

![[단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/130314236.2.thumb.png "[단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”")

![[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/130313608.2.thumb.jpg "[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야")

![[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130313608.2.thumb.jpg "[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야")

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

전기 흐르는 피부 패치로 슈퍼박테리아 막는다

전기 흐르는 피부 패치로 슈퍼박테리아 막는다 강력 대출규제에… 서울 9억∼30억 아파트 거래 대폭 줄었다

강력 대출규제에… 서울 9억∼30억 아파트 거래 대폭 줄었다 美, 칩스법 대상 태양광까지 확대… 中 글로벌 시장 장악 견제

美, 칩스법 대상 태양광까지 확대… 中 글로벌 시장 장악 견제 [단독]금융권 전산장애 피해액 5년간 350억… “행정망 오류 책임 커”

[단독]금융권 전산장애 피해액 5년간 350억… “행정망 오류 책임 커” MZ세대 팀워크 기피증?… ‘학습 지향성’으로 극복

MZ세대 팀워크 기피증?… ‘학습 지향성’으로 극복- 정의선 현대차그룹 회장 “‘아키오 도요타’ 가장 존경하는 분”

- [머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야

- 주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보

- 금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도

- [단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”