[금융 in IT] 알리바바의 성공적인 금융서비스 도전

동아닷컴

입력 2018-12-06 19:09 수정 2018-12-06 19:14

기사공유 |

세계 최대 신용카드사는 '마스터카드'다. 하지만, 2017년 전세계 결제 규모 1위를 차지한 업체는 마스터카드가 아니다. 알리바바의 모회사 '앤트 파이낸셜(Ant Financial)'이다. 미국 경제지 월스트리트저널(WSJ)에 따르면, 2017년 앤트 파이낸셜의 결제 규모는 8조 8,000억 달러로 마스터카드(5조 2,000억 달러)를 추월했다. IT로 시작한 업체가 전통 금융 업체를 뛰어넘은 것은 이례적인 사례다.

< 알리바바의 모회사 '앤트 파이낸셜' >(출처=IT동아)

< 알리바바의 모회사 '앤트 파이낸셜' >(출처=IT동아)

알리바바가 금융업에 발을 들인 것은 10년이 넘었다. 국내 IT기업 카카오나 네이버보다 빨랐다.

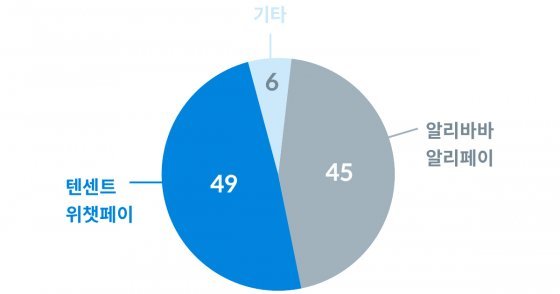

< 중국 간편결제 시장을 양분하고 있는 텐센트와 알리바바 >(출처=IT동아)

< 중국 간편결제 시장을 양분하고 있는 텐센트와 알리바바 >(출처=IT동아)

현재 중국은 알리바바 외에도 텐센트 등 핀테크 기업이 빠르게 성장 중으로, 전통 금융 업체의 견제를 받고 있다. 중국 내 핀테크 시장의 성장은 기존 금융 및 IT 환경의 영향이 크다. 기존 금융 시스템이 '모든' 사람에게 편리한 시스템은 아니었기 때문에 후발 주자인 핀테크 업체가 틈새시장을 노릴 수 있었다.

또한, 중국 내 스마트폰 시장이 급성장하면서 모바일 네트워크 환경이 빠르게 확산됐다. 스마트폰을 활용한 금융 서비스가 금융 소비자에게 빠르게 다가갈 수 있었던 것. 이 같은 흐름에 발맞춰 중국 정부도 핀테크 산업에 대해 '개방'과 '육성' 정책을 실시해 지금의 결과를 이끌어 냈다.

알리바바의 앤트 파이낸셜은 2004년 자사의 전자상거래 플랫폼 결제시스템으로 알리페이를 출시하며 금융서비스를 시작했다. 2008년에는 자사 쇼핑몰을 이용하는 소규모 자영업자에게 대출 사업을 시작, 본격적으로 금융업에 뛰어들었다. 이후 2013년, 혁신적인 투자시스템 머니마켓펀드(MMF)인 '위어바오'를 선보이며 금융 영역을 끝없이 확대 중이다. 또한, 2015년말 인터넷은행 '저장왕상은행(마이뱅크)'을 출범해 온라인 쇼핑몰 기업 전용 대출 서비스도 출시했다.

환경적 요소뿐만 아니라 알리바바의 노력도 무시할 수 없다. 지금까지 걸어온 알리바바의 금융 서비스 발자취를 보면, 그들의 고민을 엿볼 수 있다. 알리바바의 전자상거래 플랫폼은 상품 판매자와 상품 구매자를 연결하는 곳이다. 이들의 결제를 편리하게 지원하고자 결제 시스템을, 그리고 능력은 있으나 자금 유동성이 어려운 자영업자를 위한 금융서비스로 대출 사업을 시작한 것이다. 알리바바를 비롯한 핀테크 인프라가 발전하기 전에는 자영업자와 중소기업들이 전통 금융 시장에서 서비스를 받기 어려운 실정이었다.

< 자사 플랫폼 서비스 사용자를 위해 핀테크를 시작한 알리바바 그룹 >(출처=IT동아)

< 자사 플랫폼 서비스 사용자를 위해 핀테크를 시작한 알리바바 그룹 >(출처=IT동아)

알리바바는 중소기업들의 대출을 위한 재무적 지표가 다소 부족하더라도 해당 기업의 거래 구조나 R&D 역량, 파트너사와의 관계, 고객 기반 등을 판단해 대출을 심사할 수 있었다. 알리바바 플랫폼에서 중소기업들의 상품 판매 내역이나 고객 리뷰 등을 통해 신뢰성을 판단한 것이다. 또한, 농촌 지역 전자상거래 활성화를 위해 2014년부터 100억 위안을 투입해 '농촌 타오바오 서비스센터'를 설립하는 등 다양한 시도도 함께했다.

알리바바는 단순히 금융업이 매력적이라는 이유로 시작하지 않았다. 자사의 플랫폼 확장에 장애물로 작용하던 불편한 금융시스템을 하나씩 제거하기 위해 자연스럽게 금융 사업을 시작한 셈이다.

이 같은 알리바바의 핀테크 사업에 대한 접근 전략은 국내 핀테크 산업도 배울 점이다. 금융 산업은 '자금'을 움직일 수 있는 산업이기에 항상 매력적이다. 하지만, 기업의 욕심에 의해 움직이기보다 사용자의 불편함을 파악하고 혁신적인 금융 상품을 통해 더 많은 사용자에게 혜택을 제공해야 한다. 사용자의 불편함을 해결해줄 수 있는 고민, 핀테크 활성화의 시작이다.

이유미 / 핀다 외부 필진

대학교에서 컴퓨터공학을 전공했으며, 이데일리에 입사해 기업금융, IT, 국제부, 증권부 등을 담당했다. 2016년 카이스트 MBA 졸업하고, 2017년 여름부터 스타트업에서 콘텐츠 기획 및 편집 등을 담당 중이다.

정은애 / 핀다 마케팅 매니저

핀다 퍼포먼스 및 콘텐츠 마케팅 담당. 서울시립대학교 통계학과 학사.

*본 칼럼은 IT동아의 편집 방향과 다를 수 있습니다.

글 / 핀다 이유미 외부필자, 핀다 정은애 마케팅 매니저

동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

< 알리바바의 모회사 '앤트 파이낸셜' >(출처=IT동아)알리바바가 금융업에 발을 들인 것은 10년이 넘었다. 국내 IT기업 카카오나 네이버보다 빨랐다.

< 중국 간편결제 시장을 양분하고 있는 텐센트와 알리바바 >(출처=IT동아)현재 중국은 알리바바 외에도 텐센트 등 핀테크 기업이 빠르게 성장 중으로, 전통 금융 업체의 견제를 받고 있다. 중국 내 핀테크 시장의 성장은 기존 금융 및 IT 환경의 영향이 크다. 기존 금융 시스템이 '모든' 사람에게 편리한 시스템은 아니었기 때문에 후발 주자인 핀테크 업체가 틈새시장을 노릴 수 있었다.

또한, 중국 내 스마트폰 시장이 급성장하면서 모바일 네트워크 환경이 빠르게 확산됐다. 스마트폰을 활용한 금융 서비스가 금융 소비자에게 빠르게 다가갈 수 있었던 것. 이 같은 흐름에 발맞춰 중국 정부도 핀테크 산업에 대해 '개방'과 '육성' 정책을 실시해 지금의 결과를 이끌어 냈다.

알리바바의 앤트 파이낸셜은 2004년 자사의 전자상거래 플랫폼 결제시스템으로 알리페이를 출시하며 금융서비스를 시작했다. 2008년에는 자사 쇼핑몰을 이용하는 소규모 자영업자에게 대출 사업을 시작, 본격적으로 금융업에 뛰어들었다. 이후 2013년, 혁신적인 투자시스템 머니마켓펀드(MMF)인 '위어바오'를 선보이며 금융 영역을 끝없이 확대 중이다. 또한, 2015년말 인터넷은행 '저장왕상은행(마이뱅크)'을 출범해 온라인 쇼핑몰 기업 전용 대출 서비스도 출시했다.

환경적 요소뿐만 아니라 알리바바의 노력도 무시할 수 없다. 지금까지 걸어온 알리바바의 금융 서비스 발자취를 보면, 그들의 고민을 엿볼 수 있다. 알리바바의 전자상거래 플랫폼은 상품 판매자와 상품 구매자를 연결하는 곳이다. 이들의 결제를 편리하게 지원하고자 결제 시스템을, 그리고 능력은 있으나 자금 유동성이 어려운 자영업자를 위한 금융서비스로 대출 사업을 시작한 것이다. 알리바바를 비롯한 핀테크 인프라가 발전하기 전에는 자영업자와 중소기업들이 전통 금융 시장에서 서비스를 받기 어려운 실정이었다.

< 자사 플랫폼 서비스 사용자를 위해 핀테크를 시작한 알리바바 그룹 >(출처=IT동아)알리바바는 중소기업들의 대출을 위한 재무적 지표가 다소 부족하더라도 해당 기업의 거래 구조나 R&D 역량, 파트너사와의 관계, 고객 기반 등을 판단해 대출을 심사할 수 있었다. 알리바바 플랫폼에서 중소기업들의 상품 판매 내역이나 고객 리뷰 등을 통해 신뢰성을 판단한 것이다. 또한, 농촌 지역 전자상거래 활성화를 위해 2014년부터 100억 위안을 투입해 '농촌 타오바오 서비스센터'를 설립하는 등 다양한 시도도 함께했다.

알리바바는 단순히 금융업이 매력적이라는 이유로 시작하지 않았다. 자사의 플랫폼 확장에 장애물로 작용하던 불편한 금융시스템을 하나씩 제거하기 위해 자연스럽게 금융 사업을 시작한 셈이다.

이 같은 알리바바의 핀테크 사업에 대한 접근 전략은 국내 핀테크 산업도 배울 점이다. 금융 산업은 '자금'을 움직일 수 있는 산업이기에 항상 매력적이다. 하지만, 기업의 욕심에 의해 움직이기보다 사용자의 불편함을 파악하고 혁신적인 금융 상품을 통해 더 많은 사용자에게 혜택을 제공해야 한다. 사용자의 불편함을 해결해줄 수 있는 고민, 핀테크 활성화의 시작이다.

이유미 / 핀다 외부 필진

대학교에서 컴퓨터공학을 전공했으며, 이데일리에 입사해 기업금융, IT, 국제부, 증권부 등을 담당했다. 2016년 카이스트 MBA 졸업하고, 2017년 여름부터 스타트업에서 콘텐츠 기획 및 편집 등을 담당 중이다.

정은애 / 핀다 마케팅 매니저

핀다 퍼포먼스 및 콘텐츠 마케팅 담당. 서울시립대학교 통계학과 학사.

*본 칼럼은 IT동아의 편집 방향과 다를 수 있습니다.

글 / 핀다 이유미 외부필자, 핀다 정은애 마케팅 매니저

동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

비즈N 탑기사

![[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130326015.2.thumb.jpg "[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과")

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야 금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도

금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도 [단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”

[단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기” 주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보

주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보 “두바이 여행한다면 체크”…두바이 피트니스 챌린지

“두바이 여행한다면 체크”…두바이 피트니스 챌린지- 청력 손실, 치매 외 파킨슨병과도 밀접…보청기 착용하면 위험 ‘뚝’

- “오후 5시 영업팀 회의실 예약해줘”…카카오, 사내 AI 비서 ‘버디’ 공개

- “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

- 일상생활 마비 손목 증후군, 당일 수술로 잡는다!

- [고준석의 실전투자]경매 후 소멸하지 않는 후순위 가처분 꼼꼼히 살펴야