빅데이터 금융산업 세분화해 육성… 진입 문턱도 낮춘다

조은아 기자

입력 2018-10-22 03:00 수정 2018-10-22 03:00

기사공유 |

금융위, 개정안 10월 말 발표

개인이나 기업의 신용정보를 분석해 등급을 결정하는 ‘신용조회회사(CB)’가 이르면 내년 상반기(1∼6월) 신용조회·조사·평가 및 기술신용평가 등으로 세분화돼 육성된다. 시장 진입을 위한 자본금 요건도 현재 50억 원에서 20억 원 안팎으로 완화된다.

개인이나 기업의 신용정보를 분석해 등급을 결정하는 ‘신용조회회사(CB)’가 이르면 내년 상반기(1∼6월) 신용조회·조사·평가 및 기술신용평가 등으로 세분화돼 육성된다. 시장 진입을 위한 자본금 요건도 현재 50억 원에서 20억 원 안팎으로 완화된다.

21일 금융 당국에 따르면 금융위원회는 이런 내용을 담은 ‘신용정보법 개정안’을 이달 말 발표한다. 정체돼 있는 CB산업을 금융, 통신, 유통 등 다양한 분야의 정보와 결합해 혁신적인 서비스 개발이 가능해지는 ‘빅데이터 시대’에 맞춰 키우려는 취지다.

○ CB사 진입 규제 대폭 완화

CB사는 개인과 기업의 신용 수준을 각종 금융거래 데이터로 평가해 은행, 카드사, 보험사 등 금융회사에 제공한다. 신용정보는 금융사가 고객에게 대출, 카드 발급 여부를 결정할 때 중요한 잣대가 된다. 국내엔 나이스평가정보, 코리아크레딧뷰로, 한국기업데이터 등 6곳이 있다.

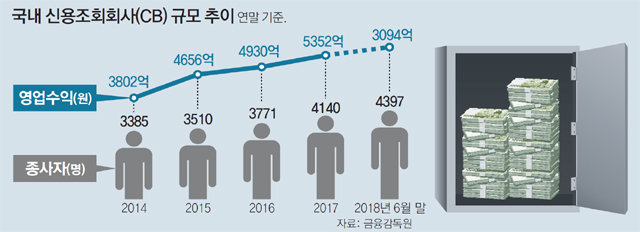

정부는 이 기업들을 ‘신용정보업’으로 한데 묶어 관리하고 있다. 그러다 보니 전문성이 떨어지고 중요도에 비해 산업 규모가 작다는 평가를 받고 있다. 금융감독원에 따르면 CB사 점포 수는 2014년 말 43개에서 올해 6월 말 39개로 줄었다. 반면 영업이익은 2014년 말 3802억 원에서 지난해 말 5352억 원으로 40.8% 늘었다.

CB사의 신용조회 전문성이나 투명성이 약하다는 지적도 많다. 김용범 금융위 부위원장은 올 초 개인신용평가 개선 간담회에서 “CB사 평가의 투명성과 공정성의 문제가 지속적으로 제기돼 상시적이고 지속적인 개선이 필요하다”고 강조한 바 있다. CB사가 신용등급을 제대로 매기지 못하면 대출 금리나 카드 한도가 달라질 수 있어 소비자들이 피해를 볼 수밖에 없다.

이에 따라 금융위는 CB사를 사업 인가 단계부터 세분화해 관리하는 동시에 진입 규제를 풀어 회사의 책임을 강화하기로 했다.

○ “법 개정 통해 다른 업종 데이터도 활용해야”

외국의 CB사들은 이미 다른 분야의 데이터를 활용해 차별화된 서비스를 제공하고 있다. 싱가포르의 ‘렌도’는 페이스북 등 소셜네트워크서비스(SNS)와 모바일, e메일 데이터를 함께 분석해 신용평가 점수를 매긴다. 이런 혁신적인 CB 기법으로 현재 한국, 필리핀, 멕시코 등 15개 국가에 진출해 500만 건의 신용 심사를 진행했다.

이와 달리 국내 CB사들은 개인정보와 관련된 현행법에 따라 제한된 금융데이터만 사용할 수 있다. 통신, 유통 등 다른 업종의 데이터는 활용할 수 없다. 카드업계 관계자는 “국내 빅데이터 규제가 풀리면 앞선 서비스와 기술로 무장한 외국 CB사들이 국내 시장을 잠식할 수 있다”고 말했다.

강경훈 동국대 경영학과 교수는 “CB산업은 데이터를 대량으로 다뤄야 하기 때문에 축적된 데이터가 부족한 신생 기업이 진입하기가 쉽지 않다”며 “법 개정을 통해 새로운 데이터가 공급되고 다양한 신용조회 방법이 생겨나야 산업이 성장하고 소비자 혜택도 커질 것”이라고 말했다.

조은아 기자 achim@donga.com

21일 금융 당국에 따르면 금융위원회는 이런 내용을 담은 ‘신용정보법 개정안’을 이달 말 발표한다. 정체돼 있는 CB산업을 금융, 통신, 유통 등 다양한 분야의 정보와 결합해 혁신적인 서비스 개발이 가능해지는 ‘빅데이터 시대’에 맞춰 키우려는 취지다.

○ CB사 진입 규제 대폭 완화

CB사는 개인과 기업의 신용 수준을 각종 금융거래 데이터로 평가해 은행, 카드사, 보험사 등 금융회사에 제공한다. 신용정보는 금융사가 고객에게 대출, 카드 발급 여부를 결정할 때 중요한 잣대가 된다. 국내엔 나이스평가정보, 코리아크레딧뷰로, 한국기업데이터 등 6곳이 있다.

정부는 이 기업들을 ‘신용정보업’으로 한데 묶어 관리하고 있다. 그러다 보니 전문성이 떨어지고 중요도에 비해 산업 규모가 작다는 평가를 받고 있다. 금융감독원에 따르면 CB사 점포 수는 2014년 말 43개에서 올해 6월 말 39개로 줄었다. 반면 영업이익은 2014년 말 3802억 원에서 지난해 말 5352억 원으로 40.8% 늘었다.

CB사의 신용조회 전문성이나 투명성이 약하다는 지적도 많다. 김용범 금융위 부위원장은 올 초 개인신용평가 개선 간담회에서 “CB사 평가의 투명성과 공정성의 문제가 지속적으로 제기돼 상시적이고 지속적인 개선이 필요하다”고 강조한 바 있다. CB사가 신용등급을 제대로 매기지 못하면 대출 금리나 카드 한도가 달라질 수 있어 소비자들이 피해를 볼 수밖에 없다.

이에 따라 금융위는 CB사를 사업 인가 단계부터 세분화해 관리하는 동시에 진입 규제를 풀어 회사의 책임을 강화하기로 했다.

○ “법 개정 통해 다른 업종 데이터도 활용해야”

외국의 CB사들은 이미 다른 분야의 데이터를 활용해 차별화된 서비스를 제공하고 있다. 싱가포르의 ‘렌도’는 페이스북 등 소셜네트워크서비스(SNS)와 모바일, e메일 데이터를 함께 분석해 신용평가 점수를 매긴다. 이런 혁신적인 CB 기법으로 현재 한국, 필리핀, 멕시코 등 15개 국가에 진출해 500만 건의 신용 심사를 진행했다.

이와 달리 국내 CB사들은 개인정보와 관련된 현행법에 따라 제한된 금융데이터만 사용할 수 있다. 통신, 유통 등 다른 업종의 데이터는 활용할 수 없다. 카드업계 관계자는 “국내 빅데이터 규제가 풀리면 앞선 서비스와 기술로 무장한 외국 CB사들이 국내 시장을 잠식할 수 있다”고 말했다.

강경훈 동국대 경영학과 교수는 “CB산업은 데이터를 대량으로 다뤄야 하기 때문에 축적된 데이터가 부족한 신생 기업이 진입하기가 쉽지 않다”며 “법 개정을 통해 새로운 데이터가 공급되고 다양한 신용조회 방법이 생겨나야 산업이 성장하고 소비자 혜택도 커질 것”이라고 말했다.

조은아 기자 achim@donga.com

비즈N 탑기사

![[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130326015.2.thumb.jpg "[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과")

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야 금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도

금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도 [단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”

[단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기” 주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보

주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보 “두바이 여행한다면 체크”…두바이 피트니스 챌린지

“두바이 여행한다면 체크”…두바이 피트니스 챌린지- 청력 손실, 치매 외 파킨슨병과도 밀접…보청기 착용하면 위험 ‘뚝’

- “오후 5시 영업팀 회의실 예약해줘”…카카오, 사내 AI 비서 ‘버디’ 공개

- “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

- 일상생활 마비 손목 증후군, 당일 수술로 잡는다!

- [고준석의 실전투자]경매 후 소멸하지 않는 후순위 가처분 꼼꼼히 살펴야