[금융 in IT] 신용사회, 신용평가를 위한 다섯가지 원칙

동아닷컴

입력 2018-09-06 15:25 수정 2018-09-06 15:30

기사공유 |

우리가 사는 사회를 흔히 '신용사회'라고 말한다. 그만큼 신용이 중요하다는 뜻이다. 하지만, 막연히 "돈만 많으면 좋지"라며 뜬구름 잡는 소리와 별반 다르지 않게 생각한다. 스쳐 지나가듯 흘려듣기 십상이다.

'신용'이란 인간관계 속에서 믿음이라는 개념을 설명하는 단어지만, 여기서 말하는 '신용'은 채권과 채무관계를 가리키는 경제 용어를 사용하는 것이 일반적이다. 보다 직관적으로 말하자면 "신용이 좋다"는 것은 "빌려 간 돈을 제때 잘 갚는 것"을 의미한다. 때문에 개인의 신용평가는 "상대가 나에게서 빌려 간 돈을 제때 잘 갚을 수 있을지 예측해 판단하는 행위"로 볼 수 있다.

직장 동료끼리 점심을 먹거나, 단체로 친구끼리 여행갈 때 한 명이 대표로 결제한 뒤 돈을 나눠내는 경우, 친목 모임에서 회비를 마련할 때, 친구에게 축의금을 부탁할 때, 그리고 지인들에게 직접 돈을 빌려줄 때 등 이 모든 것이 신용을 바탕으로 한 신용거래에 해당한다.

그리고 위 과정에서 누군가는 쉽게 잊어버리거나 제때 돈을 주지 않기 마련이다. 이럴 때 보통 "셈이 흐리다"거나 "저 사람과는 금전거래 하면 안 되겠다"라는 다짐으로 이어진다. 즉, 알게 모르게 상대 신용에 대해 평가하는 셈이다.

일상생활 속에서 친구 사이의 금전 거래 사례를 가정해 보자.

A와 B 그리고 C는 초등학교 시절인 10살부터 만나 20년 동안 친구로 지내고 있다.

최근 B가 급한 일이 있어 한달 후에 갚기로 하고 A에게 돈을 빌렸다.

A는 B를 믿고 돈을 빌려주었으나 3개월이 지나도록 돈을 돌려받지 못했다.

A가 "돈을 언제 갚을 수 있냐"라고 묻자, B는 "미안하다. 한달만 시간을 더 달라"라고 요청했다.

A는 믿고 기다렸지만, 한 달 뒤에도 B는 돈을 갚지 않았다.

고민하던 A는 C에게 고민을 상담했고, C의 조언대로 B에게 여유가 될 때마다 조금씩 돈을 나눠서 받았다.

이후 마음고생을 많이 한 A는 '다시는 B에게 돈을 빌려주지 않겠다'라고 다짐했다.

얼마 후 B가 C에게 "급한 일이 있어 돈을 빌려달라"고 요청했다.

A와의 금전관계를 알고 있었던 C는 거래를 거절했다.

위 사례에는 신용평가의 모든 기본 개념이 담겨 있다.

B가 A의 돈을 약속된 일정에 갚지 않음 -> 연체

B가 다시 약속된 일정에도 A의 돈을 갚지 않음 -> 연체 누적

C는 B가 돈을 잘 갚지 않는 것을 알고 있음 -> 신용정보(연체 및 누적에 대한 정보) 공유

만약 B가 제때 잘 돈을 갚았다면 어떻게 되었을까? C 역시 B가 돈이 필요했을 때 긍정적인 신용정보 공유를 바탕으로 빌려줬을 가능성이 크다. 이는 다음과 같이 해석할 수 있다.

B가 제때 A에게 돈을 갚음. 그리고 갑자기 돈이 필요해서 B가 C에게 요청했더니 흔쾌히 빌려주었음 -> 긍정적인 신용정보가 공유되면 신용거래상 가점을 받을 수 있음

또한, 위 사례가 최근이 아니라 초등학교 시절에 있었던 일이라면, C는 B가 돈을 빌려달라고 요청했을 때 어떻게 했을까? 너무 오래전 일이므로 그 일을 바탕으로 B를 평가하지 않을 것이다. 즉, 현재의 신용을 판단하기 위해서 과거의 모든 정보를 무한정 반영하는 것은 아니며, 신용을 평가하기 위한 정보에는 유효기간이 존재한다.

이처럼 신용평가의 기본 개념은 우리의 소소한 일상생활 속에서 늘 접할 수 있다. 기본적인 개념을 파악했다면 이제 금융 기관과 이뤄지는 신용거래의 개인신용평가 개념을 알아보자.

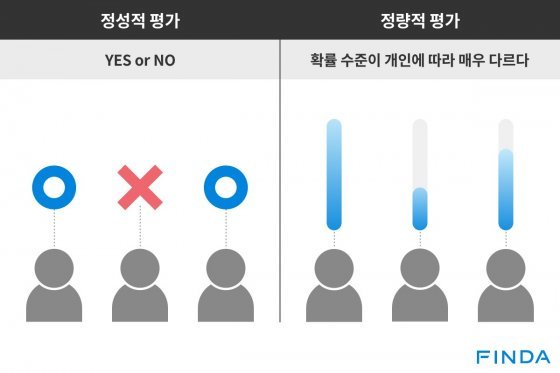

실제 개인신용평가 시스템과 앞선 일상생활 사례는 유사하다. 하지만, 일상의 신용평가는 정성적인 정보들로 평가하게 되고, 금융 거래에서 활용되는 개인신용평가 시스템은 정량적인 통계 모델로 이뤄진다는 것이 다르다.

통계 모델은 정량적 결과를 제공하는데, 인간의 인지 능력으로는 "돈을 잘 갚을 수 있는 대상인지 아닌지"처럼 이분법적으로 결정하는 반면, 통계적 모형은 연체 발생 확률을 '1.3%', '25%'처럼 수준 값으로 나타낸다.

< 일상 속 신용평가와 금용 거래 속 신용평가의 차이점, 출처: 핀다 >

< 일상 속 신용평가와 금용 거래 속 신용평가의 차이점, 출처: 핀다 >

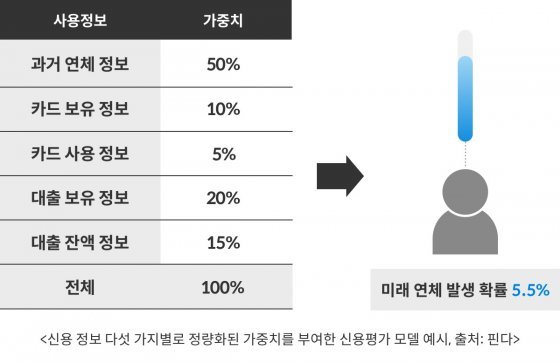

또한, 통계 모델은 공유되는 신용정보를 바탕으로 상대방 신용도를 판단하기 위해 정보의 중요도를 판별하며, 모델 최적화 과정에서 어떤 정보가 신용을 파악하는데 더 가중치가 있는지를 수학적으로 설계한다. 예를 들어 살펴보자.

신용을 평가하기 위해 주어진 정보가 아래와 같이 5가지가 있다고 가정하자. 지금은 연체가 없지만, 최근 연체했던 대상에 대해 사람은 어떻게 평가할까? 단지 최근에 연체가 있었다는 사실만으로 "신용거래 불가"라는 결론을 내릴지 모른다. 하지만, 신용평가 시스템은 최근 연체 이력에 대해 중요 요소 중 하나로 평가할 뿐 연체 금액과 횟수 등 연체 수준에 따라서 미래 발생할 연체 확률을 다르게 계산한다. 또한, 가중치를 다르게 부여해 '미래의 연체확률'이라는 결론을 제시한다.

학창시절 10년 이상 시험보고 평가 받으며 살았는데, 사회에 나와서 신용까지 평가 받는 현실이 조금 안타깝다. 하지만, 다행히 신용은 절대 평가이며, 더 풍부한 금융거래를 할 수 있는 밑바탕이기에, 그리 안타깝게만 느끼지 않았으면 좋겠다. 앞서 신용평가 시스템을 설명하기 위해 통계를 예로 들어 조금 복잡하겠지만, 이것만은 기억하자. 신용관리는 우리가 다 알고 있다는 것을(다만, 실천하기 어려울 뿐이다).

1. 시험을 잘 보려면 미리미리 공부해야 한다.

→ 개인신용평가는 과거(또는 현재 진행 중인 신용정보를 바탕으로)의 신용거래 행위를 기반으로 미래의 상환능력을 예측하는 것이다. 그러니 미래(대출이 필요한 시점)에 좋은 평가를 받기 위해서는 미리 지금의 신용거래 행위를 관리해야 한다.

2. 성적은 쉽게 떨어지고 어렵게 오른다.

→ 연체는 한 번 발생하면 장기간 신용도에 영향을 줄 수 있으니 절대 금물이다. 시간이 지날수록 신용도에 반영되지 않아 신용이 개선될 수 있지만, 한 번에 회복되지 않는다.

3. 놀지 않는다고 해서 성적이 오르지 않는다.

→ 신용정보는 부정적인 정보(연체)뿐만 아니라 긍정적인 정보(카드 실적정보 등)로 이루어져 있다. 연체하지 않는 것은 가장 중요한 미덕이지만, 긍정적인 신용 거래정보가 없으면 정당하게 신용을 평가받을 수 없다. 신용이 떨어지지 않기 위한 노력뿐만 아니라 신용을 올리기 위한 습관도 중요하다.

4. 시험을 보지 않는다고 평균점수를 주지 않는다.

→ 신용 거래 행위가 전혀 없는 경우 중간 점수를 받을 거라 기대하는 것은 금물이다. 신용 등급상으로 5등급을 받을 수 있지만, 이것이 전체 신용인구의 50%에 해당하는 점수가 아님을 명심하도록 하자. - 예를 들면, 100점 만점에 50점을 받은 것과 같다. 그런데 평균은 80점일 수 있다. - 평가할 수 있는 정보가 많을수록 신용등급은 좋아진다.

5. 성적관리가 필요 없다면 하지 않아도 된다.

→ 나 또는 배우자의 통장에 쌓아둔 돈이 차고 넘쳐, 평생 신용거래할 필요가 없는 사람들은 굳이 신용을 관리할 필요 없다. 만약 그렇지 않다면 하는 것이 좋다.

이재균 / 핀다 Data Modeling Lead

서울대학교 통계학과 졸업. 나이스평가정보에서 10년 동안 금융사기방지 업무와 개인신용평가 및 대안신용평가 모델을 만들었고, 현재 핀다에서 데이터 모델링 담당 이사를 맡고 있다.

*본 칼럼은 IT동아의 편집 방향과 다를 수 있습니다.

글 / 핀다 이재균 Data Modeling Lead

동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

'신용'이란 인간관계 속에서 믿음이라는 개념을 설명하는 단어지만, 여기서 말하는 '신용'은 채권과 채무관계를 가리키는 경제 용어를 사용하는 것이 일반적이다. 보다 직관적으로 말하자면 "신용이 좋다"는 것은 "빌려 간 돈을 제때 잘 갚는 것"을 의미한다. 때문에 개인의 신용평가는 "상대가 나에게서 빌려 간 돈을 제때 잘 갚을 수 있을지 예측해 판단하는 행위"로 볼 수 있다.

일상생활 속에서 쉽게 나타나는 신용거래와 신용평가

그리고 위 과정에서 누군가는 쉽게 잊어버리거나 제때 돈을 주지 않기 마련이다. 이럴 때 보통 "셈이 흐리다"거나 "저 사람과는 금전거래 하면 안 되겠다"라는 다짐으로 이어진다. 즉, 알게 모르게 상대 신용에 대해 평가하는 셈이다.

일상생활 속에서 친구 사이의 금전 거래 사례를 가정해 보자.

A와 B 그리고 C는 초등학교 시절인 10살부터 만나 20년 동안 친구로 지내고 있다.

최근 B가 급한 일이 있어 한달 후에 갚기로 하고 A에게 돈을 빌렸다.

A는 B를 믿고 돈을 빌려주었으나 3개월이 지나도록 돈을 돌려받지 못했다.

A가 "돈을 언제 갚을 수 있냐"라고 묻자, B는 "미안하다. 한달만 시간을 더 달라"라고 요청했다.

A는 믿고 기다렸지만, 한 달 뒤에도 B는 돈을 갚지 않았다.

고민하던 A는 C에게 고민을 상담했고, C의 조언대로 B에게 여유가 될 때마다 조금씩 돈을 나눠서 받았다.

이후 마음고생을 많이 한 A는 '다시는 B에게 돈을 빌려주지 않겠다'라고 다짐했다.

얼마 후 B가 C에게 "급한 일이 있어 돈을 빌려달라"고 요청했다.

A와의 금전관계를 알고 있었던 C는 거래를 거절했다.

위 사례에는 신용평가의 모든 기본 개념이 담겨 있다.

B가 A의 돈을 약속된 일정에 갚지 않음 -> 연체

B가 다시 약속된 일정에도 A의 돈을 갚지 않음 -> 연체 누적

C는 B가 돈을 잘 갚지 않는 것을 알고 있음 -> 신용정보(연체 및 누적에 대한 정보) 공유

만약 B가 제때 잘 돈을 갚았다면 어떻게 되었을까? C 역시 B가 돈이 필요했을 때 긍정적인 신용정보 공유를 바탕으로 빌려줬을 가능성이 크다. 이는 다음과 같이 해석할 수 있다.

B가 제때 A에게 돈을 갚음. 그리고 갑자기 돈이 필요해서 B가 C에게 요청했더니 흔쾌히 빌려주었음 -> 긍정적인 신용정보가 공유되면 신용거래상 가점을 받을 수 있음

또한, 위 사례가 최근이 아니라 초등학교 시절에 있었던 일이라면, C는 B가 돈을 빌려달라고 요청했을 때 어떻게 했을까? 너무 오래전 일이므로 그 일을 바탕으로 B를 평가하지 않을 것이다. 즉, 현재의 신용을 판단하기 위해서 과거의 모든 정보를 무한정 반영하는 것은 아니며, 신용을 평가하기 위한 정보에는 유효기간이 존재한다.

이처럼 신용평가의 기본 개념은 우리의 소소한 일상생활 속에서 늘 접할 수 있다. 기본적인 개념을 파악했다면 이제 금융 기관과 이뤄지는 신용거래의 개인신용평가 개념을 알아보자.

신용카드부터 대출까지, 개인마다 다른 개인신용평가 시스템

통계 모델은 정량적 결과를 제공하는데, 인간의 인지 능력으로는 "돈을 잘 갚을 수 있는 대상인지 아닌지"처럼 이분법적으로 결정하는 반면, 통계적 모형은 연체 발생 확률을 '1.3%', '25%'처럼 수준 값으로 나타낸다.

< 일상 속 신용평가와 금용 거래 속 신용평가의 차이점, 출처: 핀다 >또한, 통계 모델은 공유되는 신용정보를 바탕으로 상대방 신용도를 판단하기 위해 정보의 중요도를 판별하며, 모델 최적화 과정에서 어떤 정보가 신용을 파악하는데 더 가중치가 있는지를 수학적으로 설계한다. 예를 들어 살펴보자.

신용을 평가하기 위해 주어진 정보가 아래와 같이 5가지가 있다고 가정하자. 지금은 연체가 없지만, 최근 연체했던 대상에 대해 사람은 어떻게 평가할까? 단지 최근에 연체가 있었다는 사실만으로 "신용거래 불가"라는 결론을 내릴지 모른다. 하지만, 신용평가 시스템은 최근 연체 이력에 대해 중요 요소 중 하나로 평가할 뿐 연체 금액과 횟수 등 연체 수준에 따라서 미래 발생할 연체 확률을 다르게 계산한다. 또한, 가중치를 다르게 부여해 '미래의 연체확률'이라는 결론을 제시한다.

개인 신용평가 시스템의 다섯가지 원칙

1. 시험을 잘 보려면 미리미리 공부해야 한다.

→ 개인신용평가는 과거(또는 현재 진행 중인 신용정보를 바탕으로)의 신용거래 행위를 기반으로 미래의 상환능력을 예측하는 것이다. 그러니 미래(대출이 필요한 시점)에 좋은 평가를 받기 위해서는 미리 지금의 신용거래 행위를 관리해야 한다.

2. 성적은 쉽게 떨어지고 어렵게 오른다.

→ 연체는 한 번 발생하면 장기간 신용도에 영향을 줄 수 있으니 절대 금물이다. 시간이 지날수록 신용도에 반영되지 않아 신용이 개선될 수 있지만, 한 번에 회복되지 않는다.

3. 놀지 않는다고 해서 성적이 오르지 않는다.

→ 신용정보는 부정적인 정보(연체)뿐만 아니라 긍정적인 정보(카드 실적정보 등)로 이루어져 있다. 연체하지 않는 것은 가장 중요한 미덕이지만, 긍정적인 신용 거래정보가 없으면 정당하게 신용을 평가받을 수 없다. 신용이 떨어지지 않기 위한 노력뿐만 아니라 신용을 올리기 위한 습관도 중요하다.

4. 시험을 보지 않는다고 평균점수를 주지 않는다.

→ 신용 거래 행위가 전혀 없는 경우 중간 점수를 받을 거라 기대하는 것은 금물이다. 신용 등급상으로 5등급을 받을 수 있지만, 이것이 전체 신용인구의 50%에 해당하는 점수가 아님을 명심하도록 하자. - 예를 들면, 100점 만점에 50점을 받은 것과 같다. 그런데 평균은 80점일 수 있다. - 평가할 수 있는 정보가 많을수록 신용등급은 좋아진다.

5. 성적관리가 필요 없다면 하지 않아도 된다.

→ 나 또는 배우자의 통장에 쌓아둔 돈이 차고 넘쳐, 평생 신용거래할 필요가 없는 사람들은 굳이 신용을 관리할 필요 없다. 만약 그렇지 않다면 하는 것이 좋다.

이재균 / 핀다 Data Modeling Lead

서울대학교 통계학과 졸업. 나이스평가정보에서 10년 동안 금융사기방지 업무와 개인신용평가 및 대안신용평가 모델을 만들었고, 현재 핀다에서 데이터 모델링 담당 이사를 맡고 있다.

*본 칼럼은 IT동아의 편집 방향과 다를 수 있습니다.

글 / 핀다 이재균 Data Modeling Lead

동아닷컴 IT전문 권명관 기자 tornadosn@donga.com

비즈N 탑기사

![[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130326015.2.thumb.jpg "[단독]올해 서울 입주아파트 18곳 중 16곳 유해물질 기준치 초과")

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야

[머니 컨설팅]금리 인하기, 상업용 부동산 투자 주목해야 금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도

금값, 올들어 33% 치솟아… 내년 3000달러 넘을 수도 [단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기”

[단독]배달주문 30% 늘때 수수료 3배로 뛰어… “배달영업 포기” 주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보

주도주 없는 증시, ‘경영권 분쟁’이 테마주로… 급등락 주의보 “두바이 여행한다면 체크”…두바이 피트니스 챌린지

“두바이 여행한다면 체크”…두바이 피트니스 챌린지- 청력 손실, 치매 외 파킨슨병과도 밀접…보청기 착용하면 위험 ‘뚝’

- “오후 5시 영업팀 회의실 예약해줘”…카카오, 사내 AI 비서 ‘버디’ 공개

- “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

- 일상생활 마비 손목 증후군, 당일 수술로 잡는다!

- [고준석의 실전투자]경매 후 소멸하지 않는 후순위 가처분 꼼꼼히 살펴야