주식투자 가능하고 세금 ‘0’… 중개형 ISA 뜬다

이상환 기자

입력 2021-10-28 03:00 수정 2021-10-28 04:48

기사공유 |

연말정산시 최대 700만원 공제… 2023년부터 내는 주식세 면제

6개월 만에 146만명 가입… MZ세대 ‘세테크’ 수단으로 급부상

게티이미지코리아

게티이미지코리아

회사원 강모 씨(28)는 7월 ‘투자중개형 개인종합자산관리계좌(ISA)’에 가입한 뒤 그동안 은행, 증권사 계좌에 모아뒀던 자금 대부분을 이 ISA로 옮겼다. 중개형 ISA는 국내 주식과 상장지수펀드(ETF) 등에 투자할 수 있는 데다 세금 감면 혜택까지 있다는 게 매력적이었다. 강 씨는 “ISA를 활용하면 주식 투자로 수익도 올리고 절세 혜택도 볼 수 있다”며 “사회 초년생들이 이용할 수 있는 몇 안 되는 세테크 상품”이라고 말했다.

올해 2월 중개형 ISA가 선보인 뒤 6개월 만에 146만 명에 가까운 고객을 끌어모았다.

강 씨처럼 주식 투자와 절세에 관심이 많은 MZ세대(밀레니얼+Z세대)를 중심으로 중개형 ISA에 가입하는 투자자들이 늘고 있다.

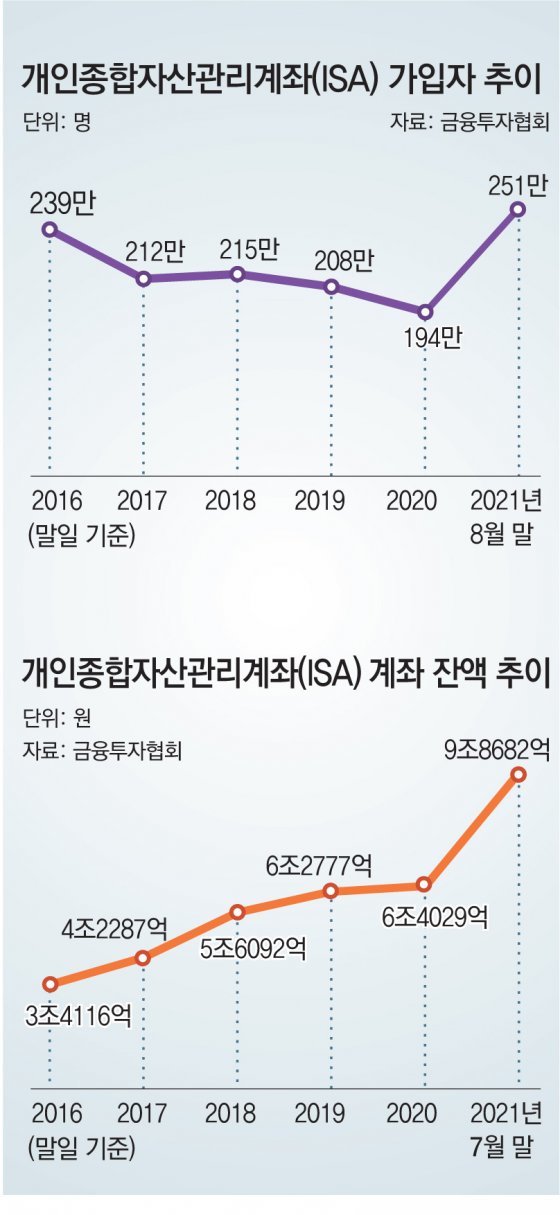

금융투자협회에 따르면 8월 말 현재 ISA 가입자는 251만 명으로 집계됐다. 지난해 말(194만 명)에 비해 57만 명 증가한 규모다. 같은 기간 계좌 잔액도 6조4029억 원에서 9조8682억 원으로 불어났다.

이 가운데 중개형 ISA 가입자는 8월 말 현재 146만 명에 이른다. 전체 ISA 가입자의 절반을 웃도는 규모다. 중개형 ISA 가입자는 3월 말 23만 명, 5월 말 73만 명, 7월 말 122만 명 등으로 매달 빠른 속도로 늘고 있다.

2016년 처음 선보인 ISA는 예금, 펀드, ETF, 주가연계증권(ELS) 등 다양한 금융상품을 한 계좌에서 운용할 수 있는 일명 ‘만능통장’으로 불린다. 투자 종목마다 계좌를 따로 개설해야 하는 수고를 덜 수 있다는 장점이 있지만 국내 주식에는 투자할 수 없었다.

하지만 2월부터 국내 주식 등에 직접 투자할 수 있는 중개형 ISA가 나오면서 기존 ISA에서 중개형 ISA로 ‘갈아타기’하는 투자자들이 크게 늘었다. 특히 정부가 중개형 ISA에서 발생하는 주식 매매차익에 대해 전면 비과세하겠다는 세법 개정안을 7월 내놓자 가입자는 한 달 새 34만 명 급증했다.

중개형 ISA는 주식 투자 외에도 세테크가 가능하다는 장점이 있다. 2023년부터 주식 매매 차익에도 전면 과세가 시행돼 금융투자소득이 5000만 원을 넘어가면 초과 수익의 20∼25%에 해당하는 세금을 내야 한다. 하지만 중개형 ISA를 통한 주식 및 주식형 펀드의 매매 차익에는 그 금액이 얼마이더라도 세금을 내지 않아도 된다.

손익 통산 혜택도 있다. 손익 통산은 세금을 매길 때 손실이 나면 이를 고려해 세금을 덜 내는 제도다. 중개형 ISA에서 거래해 손실이 나면 다른 금융상품에서 얻은 이익에 상쇄해 세금을 부과하기 때문에 절세 효과를 볼 수 있다.

또 개인형 퇴직연금(IRP)에 가입한 투자자라면 ISA를 활용해 연말정산 때 추가 공제를 받을 수 있다. IRP는 연 최대 1800만 원까지 납입할 수 있고, 700만 원 내에서 세액공제를 해주는 상품이다. ISA의 경우 의무로 3년간 보유해야 하고 이 기간에는 자금을 뺄 수 없는데 3년이 지난 만기 자금을 IRP에 넣을 경우 최대 300만 원의 세액공제가 추가로 제공된다.

전문가들은 금리 인상, 인플레이션 우려 등으로 최근 증시가 ‘박스권’을 이어가는 상황에서 중개형 ISA를 이용해 금융주, 리츠(REITs·부동산투자회사) 등에 투자하는 게 좋다고 말한다. 은행주는 금리 인상에 따른 실적 개선으로 주가 상승을 기대할 수 있고 배당금도 챙길 수 있다. 리츠 역시 인플레이션 시기의 대표적인 위험 분산 투자처로 꼽힌다. 황세운 자본시장연구원 선임연구위원은 “중개형 ISA의 경우 배당 및 이자 소득세가 최대 200만 원까지 비과세된다”며 “은행주, 리츠 등을 활용해 배당수익을 받는 것도 안전한 투자법”이라고 말했다.

전문가들은 금리 인상, 인플레이션 우려 등으로 최근 증시가 ‘박스권’을 이어가는 상황에서 중개형 ISA를 이용해 금융주, 리츠(REITs·부동산투자회사) 등에 투자하는 게 좋다고 말한다. 은행주는 금리 인상에 따른 실적 개선으로 주가 상승을 기대할 수 있고 배당금도 챙길 수 있다. 리츠 역시 인플레이션 시기의 대표적인 위험 분산 투자처로 꼽힌다. 황세운 자본시장연구원 선임연구위원은 “중개형 ISA의 경우 배당 및 이자 소득세가 최대 200만 원까지 비과세된다”며 “은행주, 리츠 등을 활용해 배당수익을 받는 것도 안전한 투자법”이라고 말했다.

2023년부터 비과세 혜택을 받으려면 일찌감치 ISA를 만드는 게 좋다고 전문가들은 권한다. ISA는 연간 2000만까지만 납입할 수 있고 총 계좌 잔액이 1억 원을 넘어선 안 된다. 하지만 중개형 ISA는 다른 ISA와 달리 5년 한도에서 미납입분을 다음 해로 이월할 수 있다. 올해 계좌를 만들어 당장 입금하지 않아도 내년에 2000만 원을 더 입금할 수 있다는 뜻이다.

이상환 기자 payback@donga.com

6개월 만에 146만명 가입… MZ세대 ‘세테크’ 수단으로 급부상

게티이미지코리아회사원 강모 씨(28)는 7월 ‘투자중개형 개인종합자산관리계좌(ISA)’에 가입한 뒤 그동안 은행, 증권사 계좌에 모아뒀던 자금 대부분을 이 ISA로 옮겼다. 중개형 ISA는 국내 주식과 상장지수펀드(ETF) 등에 투자할 수 있는 데다 세금 감면 혜택까지 있다는 게 매력적이었다. 강 씨는 “ISA를 활용하면 주식 투자로 수익도 올리고 절세 혜택도 볼 수 있다”며 “사회 초년생들이 이용할 수 있는 몇 안 되는 세테크 상품”이라고 말했다.

올해 2월 중개형 ISA가 선보인 뒤 6개월 만에 146만 명에 가까운 고객을 끌어모았다.

강 씨처럼 주식 투자와 절세에 관심이 많은 MZ세대(밀레니얼+Z세대)를 중심으로 중개형 ISA에 가입하는 투자자들이 늘고 있다.

2월 출시 후 기존 ISA서 ‘갈아타기’ 봇물

금융투자협회에 따르면 8월 말 현재 ISA 가입자는 251만 명으로 집계됐다. 지난해 말(194만 명)에 비해 57만 명 증가한 규모다. 같은 기간 계좌 잔액도 6조4029억 원에서 9조8682억 원으로 불어났다.

이 가운데 중개형 ISA 가입자는 8월 말 현재 146만 명에 이른다. 전체 ISA 가입자의 절반을 웃도는 규모다. 중개형 ISA 가입자는 3월 말 23만 명, 5월 말 73만 명, 7월 말 122만 명 등으로 매달 빠른 속도로 늘고 있다.

2016년 처음 선보인 ISA는 예금, 펀드, ETF, 주가연계증권(ELS) 등 다양한 금융상품을 한 계좌에서 운용할 수 있는 일명 ‘만능통장’으로 불린다. 투자 종목마다 계좌를 따로 개설해야 하는 수고를 덜 수 있다는 장점이 있지만 국내 주식에는 투자할 수 없었다.

하지만 2월부터 국내 주식 등에 직접 투자할 수 있는 중개형 ISA가 나오면서 기존 ISA에서 중개형 ISA로 ‘갈아타기’하는 투자자들이 크게 늘었다. 특히 정부가 중개형 ISA에서 발생하는 주식 매매차익에 대해 전면 비과세하겠다는 세법 개정안을 7월 내놓자 가입자는 한 달 새 34만 명 급증했다.

인기 비결은 세금 아끼는 ‘세테크’

중개형 ISA는 주식 투자 외에도 세테크가 가능하다는 장점이 있다. 2023년부터 주식 매매 차익에도 전면 과세가 시행돼 금융투자소득이 5000만 원을 넘어가면 초과 수익의 20∼25%에 해당하는 세금을 내야 한다. 하지만 중개형 ISA를 통한 주식 및 주식형 펀드의 매매 차익에는 그 금액이 얼마이더라도 세금을 내지 않아도 된다.

손익 통산 혜택도 있다. 손익 통산은 세금을 매길 때 손실이 나면 이를 고려해 세금을 덜 내는 제도다. 중개형 ISA에서 거래해 손실이 나면 다른 금융상품에서 얻은 이익에 상쇄해 세금을 부과하기 때문에 절세 효과를 볼 수 있다.

또 개인형 퇴직연금(IRP)에 가입한 투자자라면 ISA를 활용해 연말정산 때 추가 공제를 받을 수 있다. IRP는 연 최대 1800만 원까지 납입할 수 있고, 700만 원 내에서 세액공제를 해주는 상품이다. ISA의 경우 의무로 3년간 보유해야 하고 이 기간에는 자금을 뺄 수 없는데 3년이 지난 만기 자금을 IRP에 넣을 경우 최대 300만 원의 세액공제가 추가로 제공된다.

“배당주, 리츠 투자 등에 ISA 활용”

2023년부터 비과세 혜택을 받으려면 일찌감치 ISA를 만드는 게 좋다고 전문가들은 권한다. ISA는 연간 2000만까지만 납입할 수 있고 총 계좌 잔액이 1억 원을 넘어선 안 된다. 하지만 중개형 ISA는 다른 ISA와 달리 5년 한도에서 미납입분을 다음 해로 이월할 수 있다. 올해 계좌를 만들어 당장 입금하지 않아도 내년에 2000만 원을 더 입금할 수 있다는 뜻이다.

이상환 기자 payback@donga.com

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")