저축은행 연체율 5% 넘어… 건전성 ‘빨간불’

송혜미 기자 , 박민우 기자

입력 2023-05-02 03:00 수정 2023-05-02 16:37

기사공유 |

79곳 중 55곳 ‘3개월이상 연체’

1년 전보다 최대 6%P 늘어

기업대출 연체율도 가파른 상승세

“소형 금융사 부실, 연쇄 충격 위험”

올 들어 저축은행의 대출 연체율이 5%를 넘어서는 등 2금융권을 중심으로 대출 부실화의 속도가 빨라지고 있다. 고금리와 경기침체의 여파로 돈을 제때 갚지 못하는 대출자가 속출하고 있다는 뜻이다. 금융회사의 건전성에도 적신호가 켜졌다는 우려가 나온다.

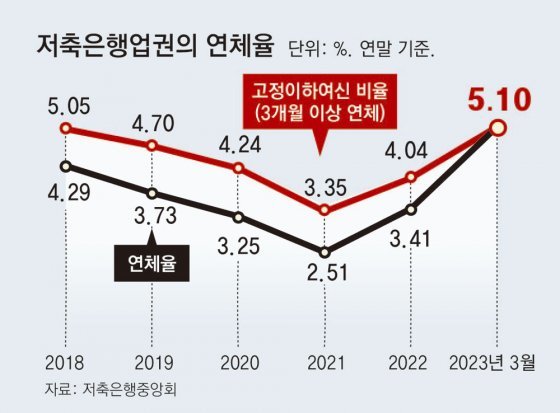

1일 저축은행중앙회에 따르면 저축은행들이 내준 대출 가운데 고정이하여신이 차지하는 비중은 올 3월 말 기준 5.10%로 집계됐다. 지난해 말(4.04%)보다 1%포인트 넘게 급등한 수치다. 고정이하여신은 이자가 3개월 이상 밀려 떼일 우려가 있거나 사실상 회수가 불가능한 대출을 말한다. 저축은행의 전체 연체율도 지난해 말 3.41%에서 올 3월 말 5.10%로 약 1.7%포인트 늘었다.

연체율 증가는 저축은행 규모를 가리지 않고 일어나고 있다. 금융감독원에 따르면 지난해 말 자산 규모 10대 저축은행 가운데 SBI저축은행을 제외한 9곳에서 3개월 이상 연체된 대출 비중이 늘었다. OK저축은행의 고정이하여신 비율은 2021년 말 7.16%에서 지난해 말 7.95%로 0.79%포인트 늘었다. 같은 기간 한국투자저축은행은 0.23%포인트(2.32%→2.55%), 웰컴저축은행은 1.32%포인트(4.93%→6.25%) 각각 증가했다. 이들을 포함해 전체 저축은행 79곳 중 55곳에서 고정이하 여신 비율이 1년 전보다 최대 6%포인트 늘었다. 이 중 4곳은 연체율이 금융당국의 권고치(8%)를 웃돌았다.

경기가 둔화되면서 저축은행 등 2금융권의 기업대출 연체율도 가파른 상승세를 보이고 있다. 한국은행이 더불어민주당 양경숙 의원에게 제출한 ‘기업대출 현황’ 자료에 따르면 2금융권의 기업대출 연체율(1개월 이상 원리금 연체 기준)은 지난해 말 2.24%로 2016년 3월 말(2.44%) 이후 6년 9개월 만에 가장 높았다. 지난해 말 2금융권의 기업대출 잔액은 652조4000억 원으로 팬데믹 이전인 2019년 말(357조2000억 원)보다 82.6% 급증했다. 통상 기업대출은 경기 변동에 민감하고 거액으로 취급되는 경우가 대부분이라 신용위험이 더 크다.

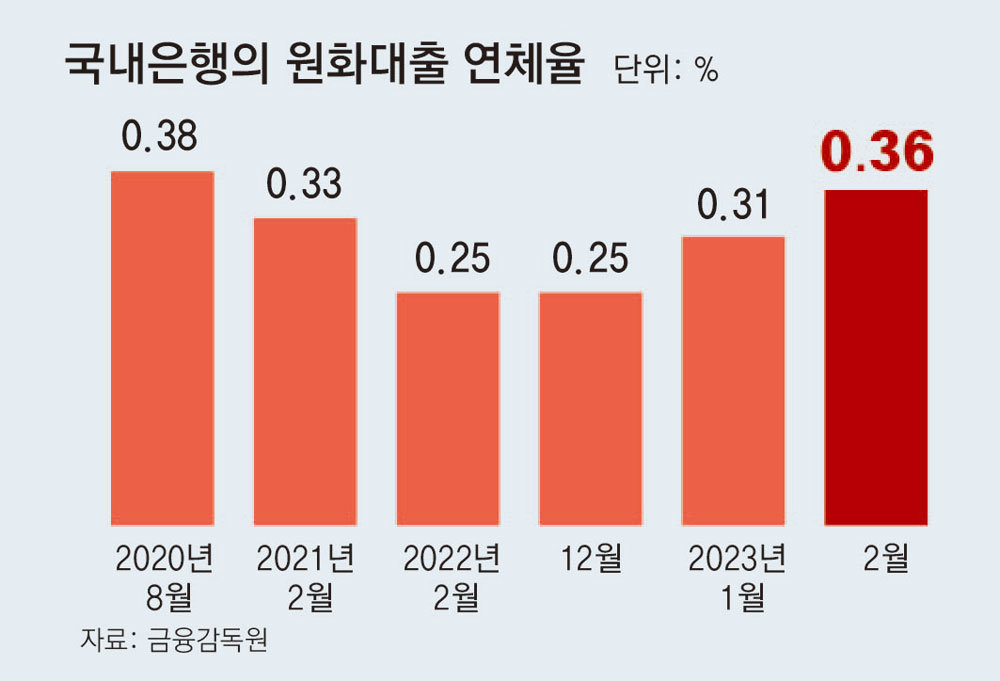

다른 금융권의 연체율도 일제히 꿈틀거리고 있다. 우선 취약계층의 급전 창구인 카드론이 불안하다. 신한·삼성·KB국민·우리·하나 등 5개 카드사의 연체율은 올해 1분기(1∼3월) 모두 상승하며 일제히 1%를 넘어섰다. 주요 카드사의 고정이하여신 비율도 대체로 상승세를 보이고 있다. 1금융권인 은행권의 원화 대출 연체율 역시 올 2월 말 0.36%로 2020년 8월 이후 2년 반 만에 최고치다.

전문가들은 상대적으로 저신용 대출자들이 몰리는 2금융권을 주의 깊게 지켜봐야 한다고 경고한다. 취약계층의 경우 이자 부담이 급증할 때 대출 부실화 속도가 훨씬 빠른 데다 정부의 금융지원으로 만기 연장, 상환 유예 등의 혜택을 받는 대출은 연체율 통계에 잡히지 않아 숨은 부실이 더 클 것이라는 우려가 나온다. 서지용 상명대 경영학부 교수는 “저축은행 중에서도 규모가 작은 곳들은 신용 리스크 충격이 현실화됐을 때 감당하기 어려울 것”이라며 “작은 금융사가 부실화됐을 때 다른 금융사에도 연쇄적으로 위험이 번질 수 있다”고 말했다.

이처럼 2금융권을 중심으로 건전성 우려가 커지면서 금융당국은 금융사가 보유한 부실채권을 민간시장에 매각하도록 허용하는 방안을 검토하고 있다. 지금은 금융사들이 개인연체채권을 한국자산관리공사(캠코)에만 매각할 수 있어서 유동성 확보에 어려움을 겪는다는 지적을 받아 왔다.

송혜미 기자 1am@donga.com

박민우 기자 minwoo@donga.com

1년 전보다 최대 6%P 늘어

기업대출 연체율도 가파른 상승세

“소형 금융사 부실, 연쇄 충격 위험”

올 들어 저축은행의 대출 연체율이 5%를 넘어서는 등 2금융권을 중심으로 대출 부실화의 속도가 빨라지고 있다. 고금리와 경기침체의 여파로 돈을 제때 갚지 못하는 대출자가 속출하고 있다는 뜻이다. 금융회사의 건전성에도 적신호가 켜졌다는 우려가 나온다.

● 저축은행 연체율 5% 돌파

연체율 증가는 저축은행 규모를 가리지 않고 일어나고 있다. 금융감독원에 따르면 지난해 말 자산 규모 10대 저축은행 가운데 SBI저축은행을 제외한 9곳에서 3개월 이상 연체된 대출 비중이 늘었다. OK저축은행의 고정이하여신 비율은 2021년 말 7.16%에서 지난해 말 7.95%로 0.79%포인트 늘었다. 같은 기간 한국투자저축은행은 0.23%포인트(2.32%→2.55%), 웰컴저축은행은 1.32%포인트(4.93%→6.25%) 각각 증가했다. 이들을 포함해 전체 저축은행 79곳 중 55곳에서 고정이하 여신 비율이 1년 전보다 최대 6%포인트 늘었다. 이 중 4곳은 연체율이 금융당국의 권고치(8%)를 웃돌았다.

경기가 둔화되면서 저축은행 등 2금융권의 기업대출 연체율도 가파른 상승세를 보이고 있다. 한국은행이 더불어민주당 양경숙 의원에게 제출한 ‘기업대출 현황’ 자료에 따르면 2금융권의 기업대출 연체율(1개월 이상 원리금 연체 기준)은 지난해 말 2.24%로 2016년 3월 말(2.44%) 이후 6년 9개월 만에 가장 높았다. 지난해 말 2금융권의 기업대출 잔액은 652조4000억 원으로 팬데믹 이전인 2019년 말(357조2000억 원)보다 82.6% 급증했다. 통상 기업대출은 경기 변동에 민감하고 거액으로 취급되는 경우가 대부분이라 신용위험이 더 크다.

● 금융사의 연쇄적 부실 우려도

전문가들은 상대적으로 저신용 대출자들이 몰리는 2금융권을 주의 깊게 지켜봐야 한다고 경고한다. 취약계층의 경우 이자 부담이 급증할 때 대출 부실화 속도가 훨씬 빠른 데다 정부의 금융지원으로 만기 연장, 상환 유예 등의 혜택을 받는 대출은 연체율 통계에 잡히지 않아 숨은 부실이 더 클 것이라는 우려가 나온다. 서지용 상명대 경영학부 교수는 “저축은행 중에서도 규모가 작은 곳들은 신용 리스크 충격이 현실화됐을 때 감당하기 어려울 것”이라며 “작은 금융사가 부실화됐을 때 다른 금융사에도 연쇄적으로 위험이 번질 수 있다”고 말했다.

이처럼 2금융권을 중심으로 건전성 우려가 커지면서 금융당국은 금융사가 보유한 부실채권을 민간시장에 매각하도록 허용하는 방안을 검토하고 있다. 지금은 금융사들이 개인연체채권을 한국자산관리공사(캠코)에만 매각할 수 있어서 유동성 확보에 어려움을 겪는다는 지적을 받아 왔다.

송혜미 기자 1am@donga.com

박민우 기자 minwoo@donga.com

비즈N 탑기사

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

둔촌주공, 공사비 갈등에 도로-조경 등 스톱… 내달 입주 차질 우려

둔촌주공, 공사비 갈등에 도로-조경 등 스톱… 내달 입주 차질 우려 [단독]“中직구서 물건 떼다 되팔아 수익”… 쇼핑몰 창업 사기 주의보

[단독]“中직구서 물건 떼다 되팔아 수익”… 쇼핑몰 창업 사기 주의보 [머니 컨설팅]부득이하게 받은 상속주택, 세 부담 걱정된다면

[머니 컨설팅]부득이하게 받은 상속주택, 세 부담 걱정된다면 몰디브는 심심한 지상낙원?… 노느라 쉴 틈 없는 리조트는 이곳

몰디브는 심심한 지상낙원?… 노느라 쉴 틈 없는 리조트는 이곳 [헬스캡슐] 임상고혈압학회, 日과 교류 기반 마련 外

[헬스캡슐] 임상고혈압학회, 日과 교류 기반 마련 外- 갑자기 아플 땐 대형병원으로? 병명 모를 땐 동네 응급실 찾으세요 [우리 동네 응급실]

- 기업 10곳 중 8곳 “정년 연장 긍정적”…평균 65.7세

- “AI비서 선점” 빅테크 열전… MS ‘자율비서’ 더 진화

- ‘두께 10.6mm’ 갤럭시 Z폴드 출시… 삼성도 ‘얇기의 전쟁’ 참전

- 600년 남대문시장 확 바뀐다… “역사 명소 연결해 상권 활성화”