삼성전자 4분기 실적 전망…반도체 업황 개선 추세 가시화

뉴시스

입력 2020-01-07 09:54 수정 2020-01-07 09:54

기사공유 |

LCD가격하락·구조조정 등 전체 실적은 3분기 대비 부진 예상

반도체 부문은 전분기와 유사한 영업이익...'바닥론' 확인 계기

1분기부터 반도체 부문 턴어라운드 예상

삼성전자의 지난해 4분기 잠정실적 발표에 시장과 업계의 관심이 쏠리고 있다.

D램과 낸드 재고 감소와 함께 서버를 중심으로 한 반도체 수요가 최근 눈에 띄게 회복되면서 ‘반도체 바닥론’에 힘이 실리고 있는 가운데, 이를 확인할 수 있는 계기가 될 것이란 이유에서다.

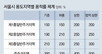

7일 금융정보 제공업체 에프앤가이드가 집계한 증권사 세 곳이상의 지난해 4분기 삼성전자의 실적은 매출액 61조470억원, 영업이익 6조5821억원이다.

매출액은 전년 동기 59조3000억원보다 소폭 증가할 것으로 보이지만, 영업이익은 전년 동기(10조8000억원)보다 40%가량, 지난해 3분기 7조7800억원 대비 17% 줄어들 것으로 전망됐다.

이는 LCD 가격하락과 라인 구조조정으로 디스플레이 부문 손익이 부진할 것으로 보이기 때문이다. 상승 추세가 다시 꺾이긴 했지만 기존 추정치 영업이익을 소폭 상회하는 실적이다.

다만 주력 반도체 부문은 D램과 낸드의 출하량이 기대치를 소폭 상회하고, 가격은 당초 예상에 부합하면서 3조1000억원의 영업이익을 올려 전 분기와 유사할 것으로 전망된다.

시장의 관심은 반도체 부문의 턴어라운드가 예상되는 1분기에 이미 쏠려있다.

고정거래 시장에서는 바이어들의 재고 비축 움직임이 포착되고 있으며 서버와 그래픽 D램의 재고가 상당히 낮다는 점에서 서버 D램을 필두로 고정거래 가격 상승세가 진행될 전망이다. 이에 따라 삼성전자의 올해 메모리 영업이익도 올해보다 약 50% 오른 20조원에 달할 것이란 전망도 제기되며 목표주가 상향조정도 잇다르고 있다.

유종우 한국투자증권 연구원은 “올해 상반기는 디램 업황 개선에 대한 가시성이 내년 상반기까지 확장되면서 주가가 이익을 선반영할 전망”이라며 “3분기부터 회복세를 보인 디램 수요가 4분기에도 서버디램을 중심으로 수요강세를 유지하고 있다”고 평가했다.이어 그는 “올해 1분기부터는 가격이 반등한 전망으로 서버디램 가격 상승이 시작되면서 모바일디램의 가격 하락 폭도 빠르게 줄어들 것”이라고 덧붙였다.

[서울=뉴시스]

반도체 부문은 전분기와 유사한 영업이익...'바닥론' 확인 계기

1분기부터 반도체 부문 턴어라운드 예상

삼성전자의 지난해 4분기 잠정실적 발표에 시장과 업계의 관심이 쏠리고 있다.

D램과 낸드 재고 감소와 함께 서버를 중심으로 한 반도체 수요가 최근 눈에 띄게 회복되면서 ‘반도체 바닥론’에 힘이 실리고 있는 가운데, 이를 확인할 수 있는 계기가 될 것이란 이유에서다.

7일 금융정보 제공업체 에프앤가이드가 집계한 증권사 세 곳이상의 지난해 4분기 삼성전자의 실적은 매출액 61조470억원, 영업이익 6조5821억원이다.

매출액은 전년 동기 59조3000억원보다 소폭 증가할 것으로 보이지만, 영업이익은 전년 동기(10조8000억원)보다 40%가량, 지난해 3분기 7조7800억원 대비 17% 줄어들 것으로 전망됐다.

이는 LCD 가격하락과 라인 구조조정으로 디스플레이 부문 손익이 부진할 것으로 보이기 때문이다. 상승 추세가 다시 꺾이긴 했지만 기존 추정치 영업이익을 소폭 상회하는 실적이다.

다만 주력 반도체 부문은 D램과 낸드의 출하량이 기대치를 소폭 상회하고, 가격은 당초 예상에 부합하면서 3조1000억원의 영업이익을 올려 전 분기와 유사할 것으로 전망된다.

시장의 관심은 반도체 부문의 턴어라운드가 예상되는 1분기에 이미 쏠려있다.

고정거래 시장에서는 바이어들의 재고 비축 움직임이 포착되고 있으며 서버와 그래픽 D램의 재고가 상당히 낮다는 점에서 서버 D램을 필두로 고정거래 가격 상승세가 진행될 전망이다. 이에 따라 삼성전자의 올해 메모리 영업이익도 올해보다 약 50% 오른 20조원에 달할 것이란 전망도 제기되며 목표주가 상향조정도 잇다르고 있다.

유종우 한국투자증권 연구원은 “올해 상반기는 디램 업황 개선에 대한 가시성이 내년 상반기까지 확장되면서 주가가 이익을 선반영할 전망”이라며 “3분기부터 회복세를 보인 디램 수요가 4분기에도 서버디램을 중심으로 수요강세를 유지하고 있다”고 평가했다.이어 그는 “올해 1분기부터는 가격이 반등한 전망으로 서버디램 가격 상승이 시작되면서 모바일디램의 가격 하락 폭도 빠르게 줄어들 것”이라고 덧붙였다.

박유악 키움증권 연구원은 “1분기는 ‘D램의 가격 상승 기대감’과 낸드의 수익성 개선 확인‘, ’5G 스마트폰과 갤럭시폴드의 판매 호조 기대감‘, ’주주환원 정책 변경 기대감‘ 등이 주가에 반영되는 시기가 될 것으로 판단된다”면서 “디스플레이의 계절적 실적 감소보다는 반도체와 IM 부문의 실적 턴어라운드에 투자 포인트를 맞추는 것이 더욱 바람직하다”고 말했다.

[서울=뉴시스]

비즈N 탑기사

![재건축 단지에 현황용적률 인정… 사업성 증가 효과[부동산 빨간펜]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130291012.2.thumb.jpg "재건축 단지에 현황용적률 인정… 사업성 증가 효과[부동산 빨간펜]")

김숙 “내 건물서 거주+월세 수입 생활이 로망”

김숙 “내 건물서 거주+월세 수입 생활이 로망” “20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’

“20억 받으면서 봉사라고?”…홍명보 감독 발언에 누리꾼 ‘부글’ 세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷

세계적 유명 모델이 왜 삼성역·편의점에…“사랑해요 서울” 인증샷 “사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’

“사람 치아 나왔다” 5000원짜리 고기 월병 먹던 中여성 ‘경악’ “모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행

“모자로 안가려지네”…박보영, 청순한 미모로 힐링 여행- 엄마 편의점 간 사이 ‘탕’…차에 둔 권총 만진 8살 사망

- 8시간 후 자수한 음주 뺑소니 가해자…한문철 “괘씸죄 적용해야”

- 교보생명, 광화문글판 가을편 새단장…윤동주 ‘자화상’

- 힐러리 “내가 못 깬 유리천장, 해리스가 깨뜨릴 것”

- ‘SNS 적극 활동’ 고현정…“너무 자주 올려 지겨우시실까봐 걱정”

HBM의 질주… SK하이닉스 영업익 7조 사상 최대

HBM의 질주… SK하이닉스 영업익 7조 사상 최대 재건축 단지에 현황용적률 인정… 사업성 증가 효과[부동산 빨간펜]

재건축 단지에 현황용적률 인정… 사업성 증가 효과[부동산 빨간펜] “롯데百의 미래 ‘타임빌라스’에 7조 투자, 국내 쇼핑몰 1위로”

“롯데百의 미래 ‘타임빌라스’에 7조 투자, 국내 쇼핑몰 1위로” 합병 앞둔 SK이노, 계열사 사장 3명 교체… 기술형 리더 발탁

합병 앞둔 SK이노, 계열사 사장 3명 교체… 기술형 리더 발탁 AI 뛰어든 참치회사 “GPT 활용해 모든 배 만선 만들 겁니다”

AI 뛰어든 참치회사 “GPT 활용해 모든 배 만선 만들 겁니다”- ‘美 공급망 재편 수혜’ 인도 주식에 올해 국내 자금 1.2조 몰려

- “고위험 환자 타비 시술 거뜬… 최초 기록도 다수”[베스트 메디컬센터]

- “아흔 일곱에도 스매싱…79년 테니스 친 덕에 아직 건강해요”

- 차박, 차크닉에 최적화된 전기차 유틸리티 모드

- “두바이 여행한다면 체크”…두바이 피트니스 챌린지