[머니 컨설팅]금융소득종합과세 대상자, 세 부담 미리 확인을

최보미 NH투자증권 Tax센터 세무컨설턴트

입력 2024-12-24 03:00 수정 2024-12-24 03:00

기사공유 |

금융소득만 있는 한국 거주자

8000만원까지 추가 세금 거의 없어

추가 세 부담 땐 공제 항목 챙겨야

건보료 반영 금융소득은 1000만원

Q. 금융자산에 투자해 받는 이자·배당소득(금융소득)이 주 소득인 A 씨는 올해 금융소득이 2000만 원을 넘어 종합소득세가 고민이다. 세 부담이 얼마나 클지, 확인해야 할 사항은 어떤 것들이 있는지 궁금하다.

최보미 NH투자증권 Tax센터 세무컨설턴트A. 거주자의 연 금융소득이 2000만 원을 넘으면 종합소득으로 과세된다. 개인별 연간 금융소득의 기준금액을 4000만 원에서 2000만 원으로 하향 조정한 지 10년이 지났다. 그 기간 동안 물가가 상승한 만큼 금융소득종합과세 대상자도 매년 증가하는 추세다. 처음으로 금융소득종합과세자가 되면 세 부담을 걱정하는 경우가 많은데 금융소득종합과세자가 돼도 2000만 원 초과 금융소득에 대해서만 종합소득세율을 적용하기 때문에 미리 걱정할 필요는 없다.

최보미 NH투자증권 Tax센터 세무컨설턴트A. 거주자의 연 금융소득이 2000만 원을 넘으면 종합소득으로 과세된다. 개인별 연간 금융소득의 기준금액을 4000만 원에서 2000만 원으로 하향 조정한 지 10년이 지났다. 그 기간 동안 물가가 상승한 만큼 금융소득종합과세 대상자도 매년 증가하는 추세다. 처음으로 금융소득종합과세자가 되면 세 부담을 걱정하는 경우가 많은데 금융소득종합과세자가 돼도 2000만 원 초과 금융소득에 대해서만 종합소득세율을 적용하기 때문에 미리 걱정할 필요는 없다.

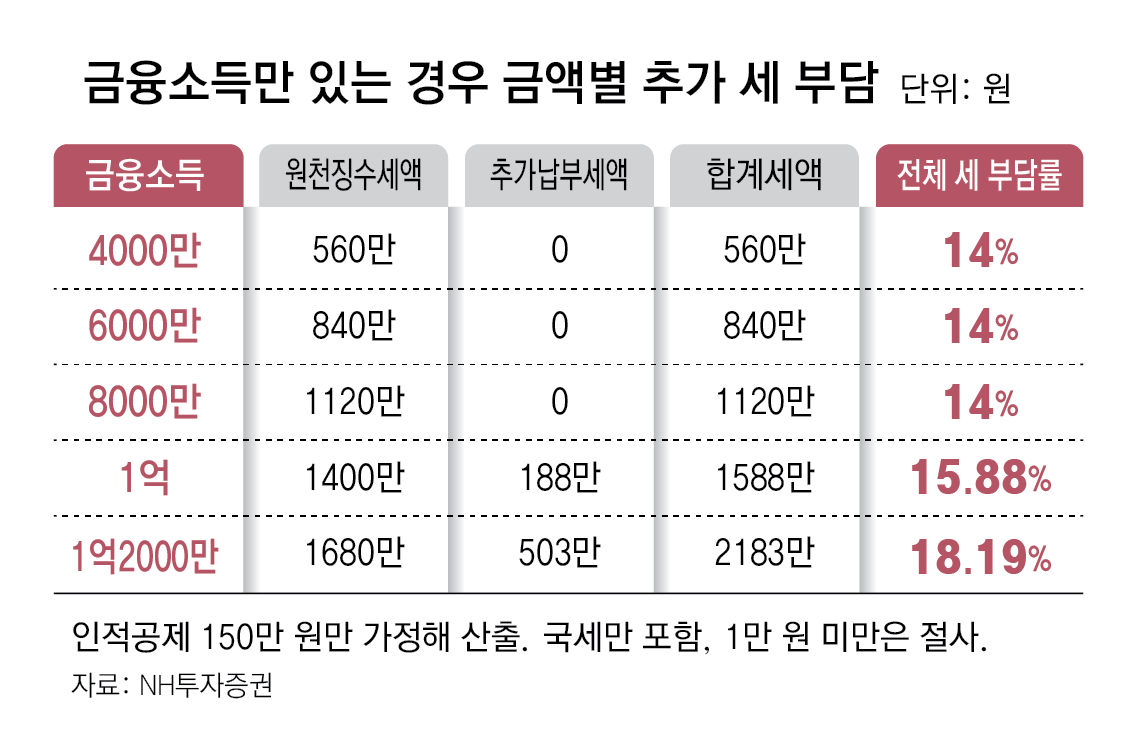

특히 금융소득만 약 8000만 원 있고 그 외 종합소득이 없는 경우 종합소득 추가납부 세액이 없다. 이미 연도 중에 14% 세율로 원천징수된 세금이 기납부세액으로 모두 차감되기 때문이다. 다만 납부할 세금이 없어도 종합소득세 신고는 해야 되고 건강보험료는 별도로 부과될 수 있다. 금융소득이 1억 원을 넘어 1억2000만 원이 될 때까지도 세 부담률은 20%를 밑돈다.

반면 한국 비거주자에 해당하면 금융소득이 2000만 원을 초과하더라도 종합과세되지 않는다. 거주자와 비거주자는 세금 신고를 위해 구분한 것으로 내·외국인과는 다른 개념이다. 거주자는 한국에 주소를 두거나 183일 이상 거소를 둔 개인을 말하고 생계를 같이하는 가족 및 한국에 소재하는 자산의 유무 등 생활 관계의 객관적 사실에 따라 판정한다.

한국 거주자에 해당하면 전 세계 소득을 한국에서 신고 납부해야 할 의무가 생기는 반면 한국 비거주자의 국외 소득은 한국에서 과세하지 않을뿐더러 한국 발생 소득마저 국가 간 조세조약을 따르게 돼 있어 거주자에 비해 한국에서의 세 부담이 줄어들 수 있다. 물론 거주 국가에서는 그 나라 법에 따라 소득을 신고해야 한다.

한국 거주자에 해당하면 전 세계 소득을 한국에서 신고 납부해야 할 의무가 생기는 반면 한국 비거주자의 국외 소득은 한국에서 과세하지 않을뿐더러 한국 발생 소득마저 국가 간 조세조약을 따르게 돼 있어 거주자에 비해 한국에서의 세 부담이 줄어들 수 있다. 물론 거주 국가에서는 그 나라 법에 따라 소득을 신고해야 한다.

A 씨가 한국 거주자가 아니면 금융소득이 연 2000만 원을 넘더라도 한국에서 종합소득세 신고 의무 없이 원천징수로 납세 의무는 종결된다. 단, 한국 비거주자여도 한국에 사업장이나 부동산이 있고 사업소득 및 부동산 임대소득과 관련이 있는 금융소득이 2000만 원을 초과하는 경우 해당 사업소득 등과 합산해 한국에 신고해야 한다.

A 씨가 거주자면서 금융소득종합과세자로 추가납부세금이 예상되는 경우에는 소득공제나 세액공제로 세금을 줄일 수 있다. 근로소득자인지, 사업소득자인지, 금융소득만 있는 경우인지에 따라 받을 수 있는 소득공제와 세액공제 항목이 서로 다르므로 본인이 어떤 소득에 대해 어떤 공제가 가능한지 확인해야 한다.

근로소득자가 받을 수 있는 대표적인 공제 항목인 신용카드 공제나 보험료·의료비·교육비 공제는 금융소득만 있는 종합과세자는 받을 수 없다. 금융소득종합과세자도 연말까지 받을 수 있는 공제 항목에는 벤처기업투자 소득공제와 기부금 세액공제가 있다.

일명 ‘엔젤 투자자’ 공제라고도 불리는 벤처기업투자 소득공제는 거주자가 벤처기업이나 벤처투자조합 등에 직접 또는 간접 출자·투자하는 경우 출자·투자일이 속하는 연도부터 3개 연도 중 1개 연도를 선택, 출자·투자금에 공제율을 적용해 소득금액에서 공제 가능한 항목이다.

기부금 세액공제는 기부금에 공제율을 적용해 세금에서 고스란히 차감해 준다. 정치자금기부금, 고향사랑기부금, 특례기부금, 일반기부금 등 기부금의 종류에 따라 한도가 있고 공제율에 차이가 있다.

중요한 점은 소득공제든 세액공제든 납부할 세금이 충분해야 의미가 있다는 사실이다. 금융소득종합과세자는 최소한 원천징수세율만큼은 과세되는 규정이 있기 때문에 금융소득에 대한 추가 납부 세금이 없으면 공제 효과가 없다. 그러므로 본인의 소득 수준과 받을 수 있는 공제 항목을 확인해 보는 것이 좋다.

마지막으로 2000만 원을 기준으로 금융소득종합과세 여부가 결정되는 것과 다르게 건강보험료는 금융소득 1000만 원이 넘으면 전액 반영해 피부양자 여부를 판정하고 보험료를 산정하는 것도 고려해야 한다.

최보미 NH투자증권 Tax센터 세무컨설턴트

8000만원까지 추가 세금 거의 없어

추가 세 부담 땐 공제 항목 챙겨야

건보료 반영 금융소득은 1000만원

Q. 금융자산에 투자해 받는 이자·배당소득(금융소득)이 주 소득인 A 씨는 올해 금융소득이 2000만 원을 넘어 종합소득세가 고민이다. 세 부담이 얼마나 클지, 확인해야 할 사항은 어떤 것들이 있는지 궁금하다.

최보미 NH투자증권 Tax센터 세무컨설턴트특히 금융소득만 약 8000만 원 있고 그 외 종합소득이 없는 경우 종합소득 추가납부 세액이 없다. 이미 연도 중에 14% 세율로 원천징수된 세금이 기납부세액으로 모두 차감되기 때문이다. 다만 납부할 세금이 없어도 종합소득세 신고는 해야 되고 건강보험료는 별도로 부과될 수 있다. 금융소득이 1억 원을 넘어 1억2000만 원이 될 때까지도 세 부담률은 20%를 밑돈다.

반면 한국 비거주자에 해당하면 금융소득이 2000만 원을 초과하더라도 종합과세되지 않는다. 거주자와 비거주자는 세금 신고를 위해 구분한 것으로 내·외국인과는 다른 개념이다. 거주자는 한국에 주소를 두거나 183일 이상 거소를 둔 개인을 말하고 생계를 같이하는 가족 및 한국에 소재하는 자산의 유무 등 생활 관계의 객관적 사실에 따라 판정한다.

A 씨가 한국 거주자가 아니면 금융소득이 연 2000만 원을 넘더라도 한국에서 종합소득세 신고 의무 없이 원천징수로 납세 의무는 종결된다. 단, 한국 비거주자여도 한국에 사업장이나 부동산이 있고 사업소득 및 부동산 임대소득과 관련이 있는 금융소득이 2000만 원을 초과하는 경우 해당 사업소득 등과 합산해 한국에 신고해야 한다.

A 씨가 거주자면서 금융소득종합과세자로 추가납부세금이 예상되는 경우에는 소득공제나 세액공제로 세금을 줄일 수 있다. 근로소득자인지, 사업소득자인지, 금융소득만 있는 경우인지에 따라 받을 수 있는 소득공제와 세액공제 항목이 서로 다르므로 본인이 어떤 소득에 대해 어떤 공제가 가능한지 확인해야 한다.

근로소득자가 받을 수 있는 대표적인 공제 항목인 신용카드 공제나 보험료·의료비·교육비 공제는 금융소득만 있는 종합과세자는 받을 수 없다. 금융소득종합과세자도 연말까지 받을 수 있는 공제 항목에는 벤처기업투자 소득공제와 기부금 세액공제가 있다.

일명 ‘엔젤 투자자’ 공제라고도 불리는 벤처기업투자 소득공제는 거주자가 벤처기업이나 벤처투자조합 등에 직접 또는 간접 출자·투자하는 경우 출자·투자일이 속하는 연도부터 3개 연도 중 1개 연도를 선택, 출자·투자금에 공제율을 적용해 소득금액에서 공제 가능한 항목이다.

기부금 세액공제는 기부금에 공제율을 적용해 세금에서 고스란히 차감해 준다. 정치자금기부금, 고향사랑기부금, 특례기부금, 일반기부금 등 기부금의 종류에 따라 한도가 있고 공제율에 차이가 있다.

중요한 점은 소득공제든 세액공제든 납부할 세금이 충분해야 의미가 있다는 사실이다. 금융소득종합과세자는 최소한 원천징수세율만큼은 과세되는 규정이 있기 때문에 금융소득에 대한 추가 납부 세금이 없으면 공제 효과가 없다. 그러므로 본인의 소득 수준과 받을 수 있는 공제 항목을 확인해 보는 것이 좋다.

마지막으로 2000만 원을 기준으로 금융소득종합과세 여부가 결정되는 것과 다르게 건강보험료는 금융소득 1000만 원이 넘으면 전액 반영해 피부양자 여부를 판정하고 보험료를 산정하는 것도 고려해야 한다.

최보미 NH투자증권 Tax센터 세무컨설턴트

비즈N 탑기사

구의원 ‘엄마 찬스’로 4년간 583회 무료주차한 아들 약식기소

구의원 ‘엄마 찬스’로 4년간 583회 무료주차한 아들 약식기소 알바생 월급서 ‘월세 10만원’ 빼간 피자집 사장…“너도 상가 건물 쓰잖아”

알바생 월급서 ‘월세 10만원’ 빼간 피자집 사장…“너도 상가 건물 쓰잖아” “40년 전 열차표 값, 이제야 갚아요” 부산역 찾아 기부금 건넨 여성

“40년 전 열차표 값, 이제야 갚아요” 부산역 찾아 기부금 건넨 여성 “40년전 무임승차 이제야 갚아요” 부산역에 200만원 놓고 사라진 여성

“40년전 무임승차 이제야 갚아요” 부산역에 200만원 놓고 사라진 여성 맹승지, 사랑니 빼고 예뻐졌다?…“원래 얼굴보다 괜찮은 듯”

맹승지, 사랑니 빼고 예뻐졌다?…“원래 얼굴보다 괜찮은 듯”- 배우 김승우, 리틀야구연맹 회장 출마 “새로운 도약”

- 아이유 광고모델 쓴 기업에 불똥?…“해지했다” vs “오히려 잘 팔릴듯”

- “구릿값 비싸다더니…” 밤마다 케이블 야금야금 훔친 60대

- “사람에게 먹힌 것”…英 청동기 유골서 학살·식인 흔적 발견

- god 손호영, 카페 알바 근황…훈훈 미소

‘2030 청년층’ 평균소득 2950만원…‘4050 중장년층’ 4259만원

‘2030 청년층’ 평균소득 2950만원…‘4050 중장년층’ 4259만원 일단 동결된 ‘전기요금’…탄핵정국 속 인상 가능성은?

일단 동결된 ‘전기요금’…탄핵정국 속 인상 가능성은? ‘똘똘한 한 채’에 아파트값 격차 역대 최대…내년엔 더 벌어질 듯

‘똘똘한 한 채’에 아파트값 격차 역대 최대…내년엔 더 벌어질 듯 ‘김장비용 뛴 이유 있었네’…배추·무 생산량 6.3%·21%↓

‘김장비용 뛴 이유 있었네’…배추·무 생산량 6.3%·21%↓ 집 사느라 바닥나는 퇴직연금…정부, 중도인출 요건 강화 추진

집 사느라 바닥나는 퇴직연금…정부, 중도인출 요건 강화 추진- 불 꺼지는 산단 “계엄이 탈출 러시에 기름 부어”

- 부자들 부동산 자산 10% 늘어… “주식-금·보석-주택 順 투자 유망”

- 내년 입주물량 22% 줄어 23만7582가구…2021년 이후 최저

- 강남 알짜 재건축 물건까지 유찰…서울 경매시장도 ‘한파’

- [DBR]생체시계 따라 창의성 달라… ‘유연한 근무’가 열쇠