이마트,3분기 영업이익 43%↑… 3년 만에 최대 실적

황소영 동아닷컴 기자

입력 2024-11-14 19:11 수정 2024-11-14 19:11

기사공유 |

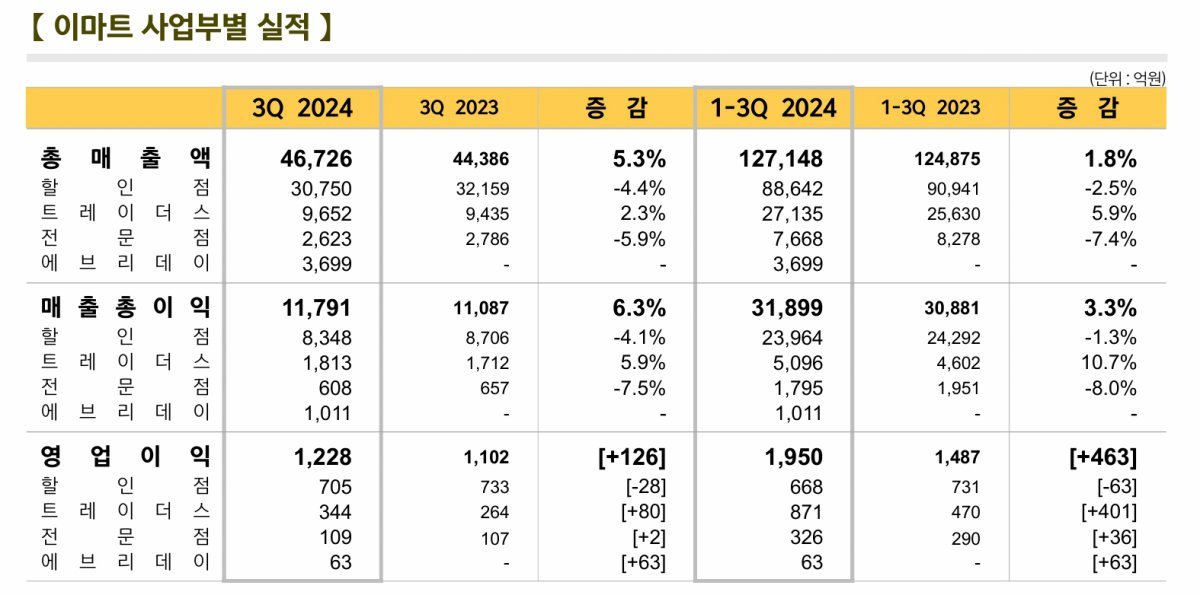

이마트 사업부별 실적

이마트 사업부별 실적3분기 이마트 별도 기준은 총매출 4조6726억 원으로 지난해 동비대비 5.3% 늘었고 영업이익 1228억 원으로 11.4% 증가했다. 별도 영업이익은 2020년 3분기 이후 4년 만에 분기 최대 실적이다.

지난 7월 이마트에브리데이와 합병함에 따라 매출은 3699억 원, 영업이익은 63억 원이 편입돼 힘을 보탰다.

이마트는 이번 실적 개선이 올해 내내 집중해 온 본업 경쟁력 강화 노력의 결실이었다고 설명했다.

이마트는 직소싱과 대량매입, 제조업체와의 협업 등을 통해 50여 개 상품을 최저가 수준으로 선보였고 최상의 상품을 제공할 수 있었다고 설명했다. 여기에 스타필드 마켓 죽전의 공간 혁신 리뉴얼 작업으로 신규 고객을 유입시키며 실적 개선을 뒷받침하는 원동력이 됐다고 전했다.

실제로 스타필드 마켓 죽전은 지난 8월 29일 리뉴얼 개장 후 9월 말까지 방문한 고객 수가 전년 동기 대비 약 49% 증가했고 신규 고객수는 180% 늘어나는 등 고객들의 폭발적인 호응을 얻으며 매출이 지난해 대비 48% 신장하는 성과를 거둔 것으로 나타났다.

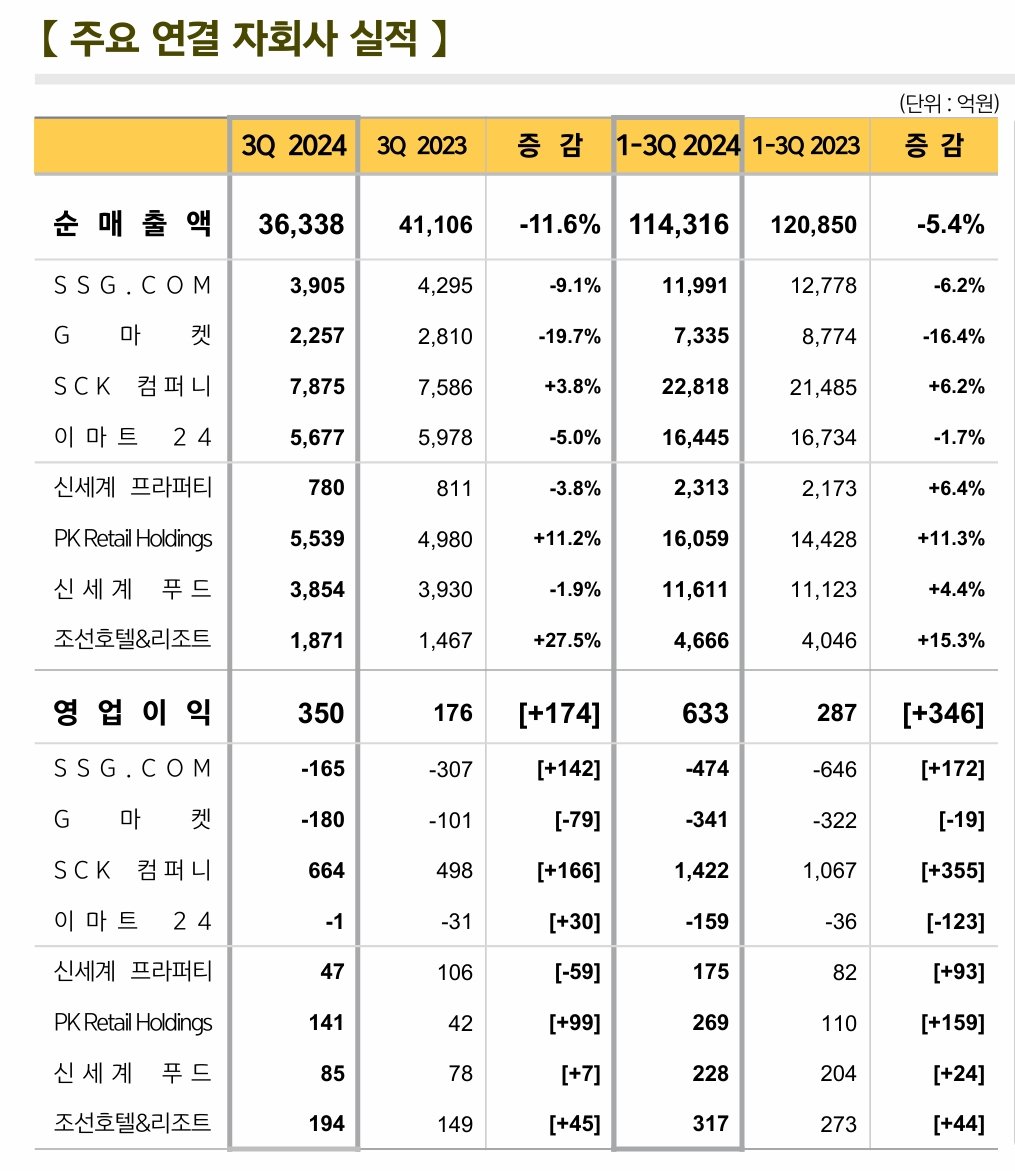

이마트 자회사 실적

이마트 자회사 실적온·오프라인 주요 자회사들 역시 전방위적인 수익성 개선 노력을 통해 3분기 연결 실적 개선에 기여했다.

먼저 SCK컴퍼니(스타벅스)는 7875억 원의 매출을 기록하며 전년 동기대비 7586억 원 289억 원, 3.8% 증가했다. 영업이익은 166억 원, 33% 늘어난 664억 원이었다.

이마트 측은 아이스 음료를 중심으로 한 매출 호조와 운영 효율화를 통한 이익률 개선으로 수익을 개선했다고 전했다.

SSG닷컴은 광고 수익 증가와 마케팅비 및 물류비 절감 등으로 지난해 동기 대비 390억 원, 9.1% 감소했다. 영업손실은 165억 원을 기록했는데 전년 동기(-307억 원) 대비 142억 원의 영업손익을 개선했다.

조선호텔앤리조트는 194억 원의 영업이익을 기록하며 지속적인 흑자기조를 유지했고, 신세계푸드는 사업 구조 개편 등 경영 효율화로 전년 동기 대비 7억 원 늘어난 85억 원의 영업이익을 기록했다.

이마트24는 지난해 동기 대비 영업손익을 30억 원을 개선하며 실적 턴어라운드에 성공했다. 특히 ‘노브랜드 연계 편의점 모델’ 도입에 따라 이마트24의 이 같은 수익성 개선의 흐름은 더욱 뚜렷해질 것으로 보고 있다.

다만 G마켓은 2275억 원 매출로 지난해 2810억 원에서 19.7% 감소했다. 영업손실이 101억 원에서 180억 원으로 78% 늘었다. 이마트는 중장기 성장 동력을 확보하기 위한 기반 투자 확대와 마케팅비 증가 여파라고 설명했다.

3분기 견조한 실적 개선세를 확인한 이마트는 “앞으로도 본업 경쟁력 강화 전략을 한층 고도화해 성장 모멘텀을 다지는 한편, 비용 절감과 투자 효율성 제고를 통해 수익성 개선을 지속해 나가겠다”고 전했다.

먼저 할인점 부문에서는 가격 리더십을 보다 공고히 하면서 고객 관점의 상품 혁신을 지속하며 경쟁자들과의 격차를 더욱 벌려나가 계획이다. 또 그로서리에 특화된 새로운 형태의 매장을 연내 도입하고 지속적인 고객 중심의 공간 혁신 리뉴얼을 가속화해 객수 신장과 매출 증대의 선순환 구조를 구축한다는 방침이다.

이와 함께 그동안 추진해온 이마트와 트레이더스, 에브리데이의 3사 통합 매입과 물류센터 재편의 효과가 내년부터 본격적으로 발생하며 수익성 개선 흐름은 더욱 공고해질 전망이다.

이마트 관계자는 “가격 주도권 확보와 상품 혁신, 고객 중심의 리뉴얼 등 본업 경쟁력 강화가 실적 개선의 원동력임을 확인했다”며 “앞으로도 본업에 초점을 둔 구조 개혁과 체질 개선을 지속 추진해 수익성을 끌어올릴 것”이라고 말해다.

황소영 동아닷컴 기자 fangso@donga.com

비즈N 탑기사

![[단독]구인난 허덕 韓 방산업계… 佛선 ‘예비군’까지 만들어](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/130479918.2.thumb.jpg "[단독]구인난 허덕 韓 방산업계… 佛선 ‘예비군’까지 만들어")

![전세 계약 전 근저당권 반드시 확인하세요[부동산 빨간펜]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130479661.2.thumb.jpg "전세 계약 전 근저당권 반드시 확인하세요[부동산 빨간펜]")

![“캘리포니아 ‘모두의 놀이터’로 놀러 오세요”[여행 라이브]](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_TRAVEL/130483025.1.thumb.jpg "“캘리포니아 ‘모두의 놀이터’로 놀러 오세요”[여행 라이브]")

‘벽에 붙은 바나나’ 소더비 경매서 86억원 낙찰

‘벽에 붙은 바나나’ 소더비 경매서 86억원 낙찰- 범죄? 사고?…시흥 낚시터서 숨진채 발견된 40대 ‘미스터리’

도박현장서 압수한 현금 훔쳐 쓴 전직 경찰관 징역 2년

도박현장서 압수한 현금 훔쳐 쓴 전직 경찰관 징역 2년 정차 중이던 차 들이박고도 직진…70대 여성 ‘운전미숙’ 추정

정차 중이던 차 들이박고도 직진…70대 여성 ‘운전미숙’ 추정 ‘싱글맘’ 쥬얼리 이지현, 국숫집 알바한다 “민폐 끼칠까 걱정”

‘싱글맘’ 쥬얼리 이지현, 국숫집 알바한다 “민폐 끼칠까 걱정”- 세차장 흠집 갈등…“없던 것” vs “타월로 생길 수 없는 자국”

- 덕수궁서 연말에 만나는 ‘석조전 음악회’

- ‘컴퓨터 미인’ 황신혜가 뽑은 여배우 미모 톱3는?

- ‘솔로 컴백’ 진 “훈련병 때 느낀 감정 가사에 담았죠”

- 앙투아네트 300캐럿 목걸이… 소더비 경매서 68억원에 낙찰

자칭 숨바꼭질 달묘의 '뽀작'한 숨기 실력.."냥젤리가 마중 나와 있어"

자칭 숨바꼭질 달묘의 '뽀작'한 숨기 실력.."냥젤리가 마중 나와 있어" CJ제일제당, 헝가리-美에 신규 공장… “K푸드 영토확장 가속”

CJ제일제당, 헝가리-美에 신규 공장… “K푸드 영토확장 가속” 전세 계약 전 근저당권 반드시 확인하세요[부동산 빨간펜]

전세 계약 전 근저당권 반드시 확인하세요[부동산 빨간펜] 삼성, 3분기 전세계 39개국에서 스마트폰 1위…작년보다 4곳 줄어

삼성, 3분기 전세계 39개국에서 스마트폰 1위…작년보다 4곳 줄어 테무·알리서 산 아이 옷에서 유해물질 최대 622배 초과 검출

테무·알리서 산 아이 옷에서 유해물질 최대 622배 초과 검출- SK하이닉스, 세계 최고층 321단 낸드 양산

- 롯데 “부동산-가용예금 71조”… 유동성 위기설에 이례적 자산 공개

- [단독]구인난 허덕 韓 방산업계… 佛선 ‘예비군’까지 만들어

- 나트륨 30% 덜 들어간 햄버거 등 식품 19종 개발

- 기도하는 마음으로… 370년 묵은 행운, 씨간장[전승훈 기자의 아트로드]