‘안심대출’로 갈아타볼까… 고민의 계절

장윤정기자

입력 2015-03-19 03:00 수정 2015-03-19 03:00

기사공유 |

기존-신규 대출자를 위한 ‘빚테크’

기준금리 인하로 ‘대출 갈아타기’를 고민하는 소비자가 많다. 전문가들은 “대출상품 금리가 전반적으로 낮아지고 있는 만큼 변동금리

대출을 고정금리 대출로 바꾸는 것도 방법”이라며 기존 변동금리 대출자들에게는 ‘안심전환대출’을 추천했다. 동아일보DB지난해 초 변동금리 주택담보대출을 받아 아파트를 매입한 최모 씨(38)는 곧 출시되는 안심전환대출로 갈아탈지를 두고 고민에 빠졌다. 변동금리 상품이다 보니 현재 대출금리가 연 2.8%로 높지는 않으나 안심전환대출 금리는 이보다 더 낮은 2%대 중반이기 때문이다.

기준금리 인하로 ‘대출 갈아타기’를 고민하는 소비자가 많다. 전문가들은 “대출상품 금리가 전반적으로 낮아지고 있는 만큼 변동금리

대출을 고정금리 대출로 바꾸는 것도 방법”이라며 기존 변동금리 대출자들에게는 ‘안심전환대출’을 추천했다. 동아일보DB지난해 초 변동금리 주택담보대출을 받아 아파트를 매입한 최모 씨(38)는 곧 출시되는 안심전환대출로 갈아탈지를 두고 고민에 빠졌다. 변동금리 상품이다 보니 현재 대출금리가 연 2.8%로 높지는 않으나 안심전환대출 금리는 이보다 더 낮은 2%대 중반이기 때문이다.

한국은행이 기준금리를 연 1.75%로 인하함에 따라 대출자들의 고민도 커지고 있다. 시중은행들이 기준금리 인하를 반영해 주택담보대출금리를 잇달아 내리고 있는 데다 24일 안심전환대출도 출시되기 때문이다. 전문가들은 “대출금리가 떨어지고 있는 시점인 만큼 대출 방식을 바꿔 이자 비용을 줄이는 것도 방법”이라고 입을 모은다.

○ ‘대출 갈아타기’ 문의 급증

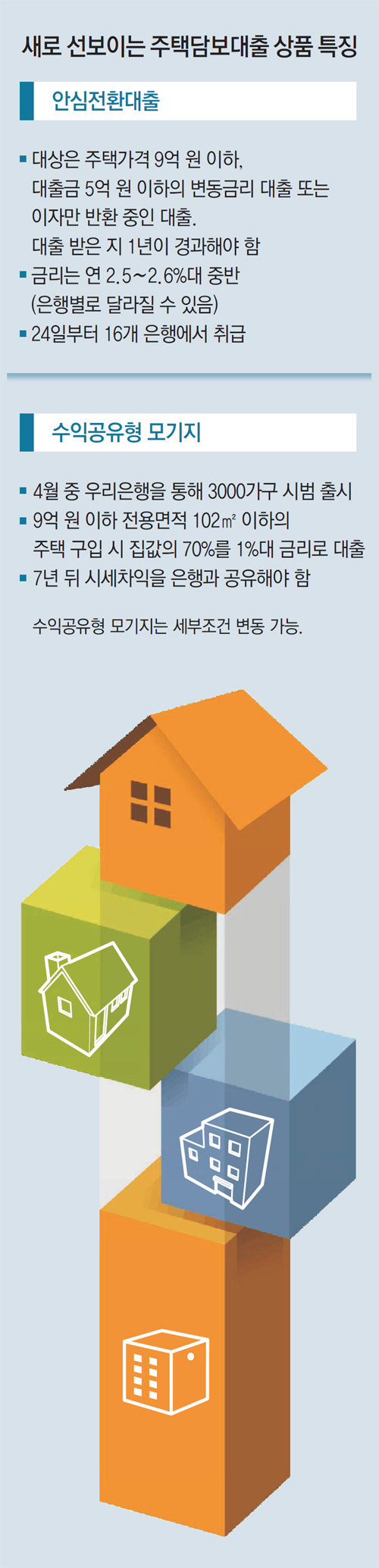

전문가들은 일단 기존 대출자라면 안심전환대출을 고려해볼 만하다고 조언한다. 안심전환대출은 9억 원 이하 주택을 담보로 5억 원 이하의 대출을 받은 사람들을 위한 ‘갈아타기용’ 고정금리 대출 상품이다. 기존 주택담보대출 중 ‘변동금리 대출’이나 이자만 내고 있는 ‘거치식 대출’이 대상으로, 금리는 은행에 따라 조금씩 차이는 있으나 연 2.5∼2.6%대 중반이다. 24일부터 16개 은행에서 취급한다. 무엇보다 중도상환수수료가 면제되는 데다 은행권의 변동금리 대출보다도 금리가 낮다는 것이 장점이다.

전문가들은 일단 기존 대출자라면 안심전환대출을 고려해볼 만하다고 조언한다. 안심전환대출은 9억 원 이하 주택을 담보로 5억 원 이하의 대출을 받은 사람들을 위한 ‘갈아타기용’ 고정금리 대출 상품이다. 기존 주택담보대출 중 ‘변동금리 대출’이나 이자만 내고 있는 ‘거치식 대출’이 대상으로, 금리는 은행에 따라 조금씩 차이는 있으나 연 2.5∼2.6%대 중반이다. 24일부터 16개 은행에서 취급한다. 무엇보다 중도상환수수료가 면제되는 데다 은행권의 변동금리 대출보다도 금리가 낮다는 것이 장점이다.

신한은행 자산관리솔루션부 조성만 팀장은 “2% 중반 고정금리는 충분히 매력적인 조건”이라며 “변동금리 대출을 받고 있는 사람들에게 권하고 있다”고 전했다. 그는 또 “금리가 많이 떨어진 상황이기 때문에 변동금리 대출자들은 꼭 안심전환대출이 아니더라도 고정금리대출로 갈아타는 것을 고민해볼 타이밍”이라고 조언했다.

단, 안심전환대출이 아닌 일반 고정금리 대출 상품으로 갈아탈 경우에는 중도상환수수료를 내야 할 수도 있으니 유의해야 한다. 대출 3년이 지나면 중도상환수수료가 없어 금리 인하 상황을 따져 적절한 시기에 갈아타면 된다. 하지만 아직 3년이 지나지 않았다면 중도상환수수료 부과 대상이므로 고정금리 대출로 갈아탈 때의 이자 감소분과 비교해 어느 쪽이 유리한지 잘 따져 봐야 한다.

○ 대출기간 길면 고정금리 선택해야

새로 대출을 받으려는 사람들은 고정금리와 변동금리 중 어떤 것을 선택해야 할까. 전문가들은 대출 상환기간 등을 꼼꼼히 따져 봐야 한다며 조심스럽게 3∼5년 안에 대출을 상환할 계획이면 변동금리를, 그 이상이면 고정금리 대출을 받을 것을 추천한다. 현재 저금리 기조를 감안하면 단기 대출은 변동금리 대출이 유리할 수 있지만 대출 상환 기간이 5년 이상이면 고정금리 대출을 선택하는 편이 낫다는 것이다. 조 팀장은 “현 금리가 ‘바닥권’이라는 공감대가 형성되고 있으며 혹 기준금리가 추가로 인하되더라도 0.25%포인트에 그칠 것”이라며 “지금 신규 대출을 받는다면 고정금리로 받는 것이 향후 금리 인상을 고려했을 때 바람직하다”고 강조했다.

한편 다음 달 정부가 우리은행을 통해 시범적으로 출시하는 ‘수익공유형 모기지’는 9억 원 이하이면서 전용면적 102m² 이하의 주택을 구입할 때 집값의 최대 70%를 연 1% 중반대 금리로 대출해주는 상품이다. 현 시점에선 가장 금리가 낮은 상품이지만 대출일로부터 7년이 지난 뒤 시세차익이 발생했을 때는 차익을 은행과 나눠 가져야 한다. 또 3000가구로 한정해 시범 판매한 뒤 반응이 좋으면 대상을 늘린다는 게 정부와 우리은행의 계획이다.

장윤정 기자 yunjung@donga.com

기준금리 인하로 ‘대출 갈아타기’를 고민하는 소비자가 많다. 전문가들은 “대출상품 금리가 전반적으로 낮아지고 있는 만큼 변동금리

대출을 고정금리 대출로 바꾸는 것도 방법”이라며 기존 변동금리 대출자들에게는 ‘안심전환대출’을 추천했다. 동아일보DB한국은행이 기준금리를 연 1.75%로 인하함에 따라 대출자들의 고민도 커지고 있다. 시중은행들이 기준금리 인하를 반영해 주택담보대출금리를 잇달아 내리고 있는 데다 24일 안심전환대출도 출시되기 때문이다. 전문가들은 “대출금리가 떨어지고 있는 시점인 만큼 대출 방식을 바꿔 이자 비용을 줄이는 것도 방법”이라고 입을 모은다.

○ ‘대출 갈아타기’ 문의 급증

신한은행 자산관리솔루션부 조성만 팀장은 “2% 중반 고정금리는 충분히 매력적인 조건”이라며 “변동금리 대출을 받고 있는 사람들에게 권하고 있다”고 전했다. 그는 또 “금리가 많이 떨어진 상황이기 때문에 변동금리 대출자들은 꼭 안심전환대출이 아니더라도 고정금리대출로 갈아타는 것을 고민해볼 타이밍”이라고 조언했다.

단, 안심전환대출이 아닌 일반 고정금리 대출 상품으로 갈아탈 경우에는 중도상환수수료를 내야 할 수도 있으니 유의해야 한다. 대출 3년이 지나면 중도상환수수료가 없어 금리 인하 상황을 따져 적절한 시기에 갈아타면 된다. 하지만 아직 3년이 지나지 않았다면 중도상환수수료 부과 대상이므로 고정금리 대출로 갈아탈 때의 이자 감소분과 비교해 어느 쪽이 유리한지 잘 따져 봐야 한다.

○ 대출기간 길면 고정금리 선택해야

새로 대출을 받으려는 사람들은 고정금리와 변동금리 중 어떤 것을 선택해야 할까. 전문가들은 대출 상환기간 등을 꼼꼼히 따져 봐야 한다며 조심스럽게 3∼5년 안에 대출을 상환할 계획이면 변동금리를, 그 이상이면 고정금리 대출을 받을 것을 추천한다. 현재 저금리 기조를 감안하면 단기 대출은 변동금리 대출이 유리할 수 있지만 대출 상환 기간이 5년 이상이면 고정금리 대출을 선택하는 편이 낫다는 것이다. 조 팀장은 “현 금리가 ‘바닥권’이라는 공감대가 형성되고 있으며 혹 기준금리가 추가로 인하되더라도 0.25%포인트에 그칠 것”이라며 “지금 신규 대출을 받는다면 고정금리로 받는 것이 향후 금리 인상을 고려했을 때 바람직하다”고 강조했다.

한편 다음 달 정부가 우리은행을 통해 시범적으로 출시하는 ‘수익공유형 모기지’는 9억 원 이하이면서 전용면적 102m² 이하의 주택을 구입할 때 집값의 최대 70%를 연 1% 중반대 금리로 대출해주는 상품이다. 현 시점에선 가장 금리가 낮은 상품이지만 대출일로부터 7년이 지난 뒤 시세차익이 발생했을 때는 차익을 은행과 나눠 가져야 한다. 또 3000가구로 한정해 시범 판매한 뒤 반응이 좋으면 대상을 늘린다는 게 정부와 우리은행의 계획이다.

장윤정 기자 yunjung@donga.com

비즈N 탑기사

![“내년 8월 입주, 디딤돌 대출 가능할까요?”[부동산 빨간펜]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/130431968.2.thumb.jpg "“내년 8월 입주, 디딤돌 대출 가능할까요?”[부동산 빨간펜]")

‘싱글맘’ 쥬얼리 이지현, 국숫집 알바한다 “민폐 끼칠까 걱정”

‘싱글맘’ 쥬얼리 이지현, 국숫집 알바한다 “민폐 끼칠까 걱정” 세차장 흠집 갈등…“없던 것” vs “타월로 생길 수 없는 자국”

세차장 흠집 갈등…“없던 것” vs “타월로 생길 수 없는 자국” 덕수궁서 연말에 만나는 ‘석조전 음악회’

덕수궁서 연말에 만나는 ‘석조전 음악회’ ‘컴퓨터 미인’ 황신혜가 뽑은 여배우 미모 톱3는?

‘컴퓨터 미인’ 황신혜가 뽑은 여배우 미모 톱3는? ‘솔로 컴백’ 진 “훈련병 때 느낀 감정 가사에 담았죠”

‘솔로 컴백’ 진 “훈련병 때 느낀 감정 가사에 담았죠”- 앙투아네트 300캐럿 목걸이… 소더비 경매서 68억원에 낙찰

- “진짜 동안 비결, 때깔 달라져”…한가인, 꼭 챙겨 먹는 ‘이것’ 공개

- “서점서 쫓겨난 노숙자 시절, 책 선물해준 은인 찾습니다”

- “내가 먹은 멸치가 미끼용?” 비식용 28톤 식용으로 속여 판 업자

- ‘조폭도 가담’ 889억대 불법도박사이트 운영 일당 일망타진

화성 서남부 광역 철도시대 열린다

화성 서남부 광역 철도시대 열린다 “아동용은 반값”… 치솟는 옷값에 ‘키즈의류’ 입는 어른들

“아동용은 반값”… 치솟는 옷값에 ‘키즈의류’ 입는 어른들 트럼프 핵심참모들도 “中 대응위해 韓과 조선 협력”

트럼프 핵심참모들도 “中 대응위해 韓과 조선 협력” 이마트, 4년만에 분기 최대 실적… 정용진 ‘본업 승부수’ 통했다

이마트, 4년만에 분기 최대 실적… 정용진 ‘본업 승부수’ 통했다 ‘스무살’ 지스타, 고사양 대작 게임 풍성… 더 성숙해졌다

‘스무살’ 지스타, 고사양 대작 게임 풍성… 더 성숙해졌다- “내년 8월 입주, 디딤돌 대출 가능할까요?”[부동산 빨간펜]

- [HBR 인사이트]경력 공백이 재취업에 미치는 영향

- 부동산PF 자기자본 20%대로… 대출 줄이고 시행사 책임 강화

- 中에 기술 팔아넘긴 산업스파이, 간첩죄 처벌 길 열린다

- 잠시 멈췄더니 흔들림이 지나가더라[김선미의 시크릿가든]