은행 주담대 고정금리 7% 넘어… 영끌족 비명

강우석 기자

입력 2026-03-30 00:30

기사공유 |

5대銀 고정금리 연 4.410∼7.010%

중동 불안 등에 3년5개월來 최고… 1월 연체율도 한달새 0.02%P 증가

내달 고가 주담대 가산금리 오를듯… “대출 빨리 갚고 예금 늘려야” 조언

서울 시내 은행 ATM기 앞으로 시민들이 지나가고 있다. 2026.2.22 뉴스1

서울 시내 은행 ATM기 앞으로 시민들이 지나가고 있다. 2026.2.22 뉴스1

국내 은행들의 주택담보대출(주담대) 고정 금리가 7%대를 넘어서면서 이른바 ‘영끌족’(영혼까지 끌어모은 대출로 투자한 사람)의 이자 부담이 커지고 있다. 국내외 중앙은행의 기준 금리가 인상될 수도 있다는 관측이 대출 금리의 지표가 되는 시장 금리에 반영된 영향으로 풀이된다. 중동 사태 여파로 유가가 급등하고 주요국의 물가 상승 부담도 커져 현재의 높은 금리 수준이 당분간 이어질 것이란 전망이 나온다.

● 주담대 고정금리 41개월 만에 7% 돌파

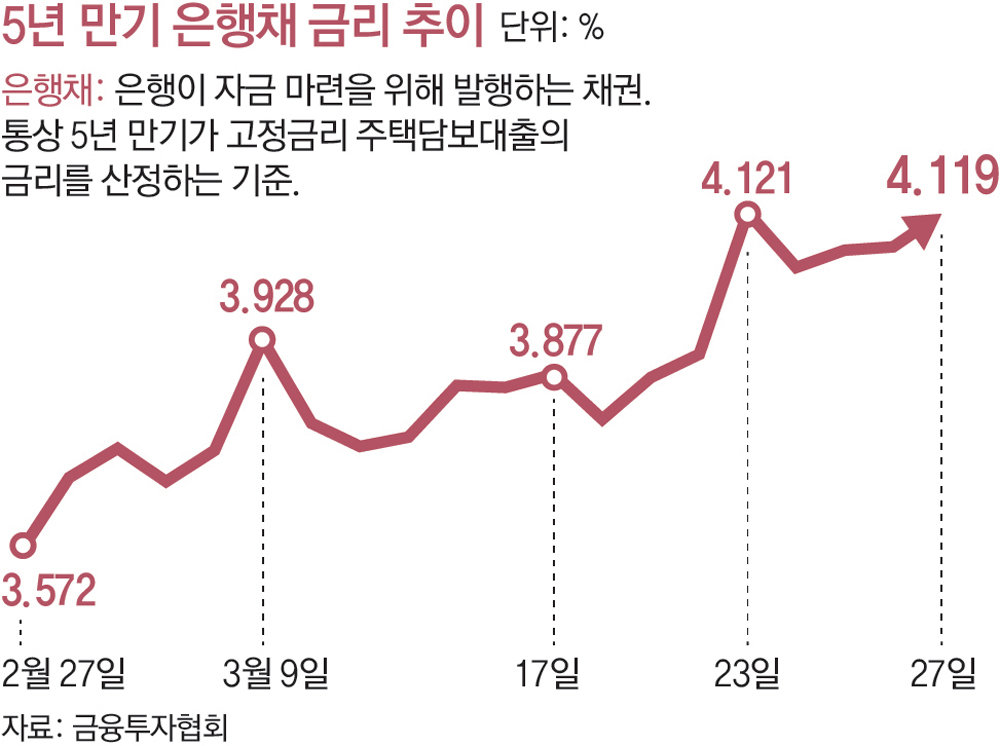

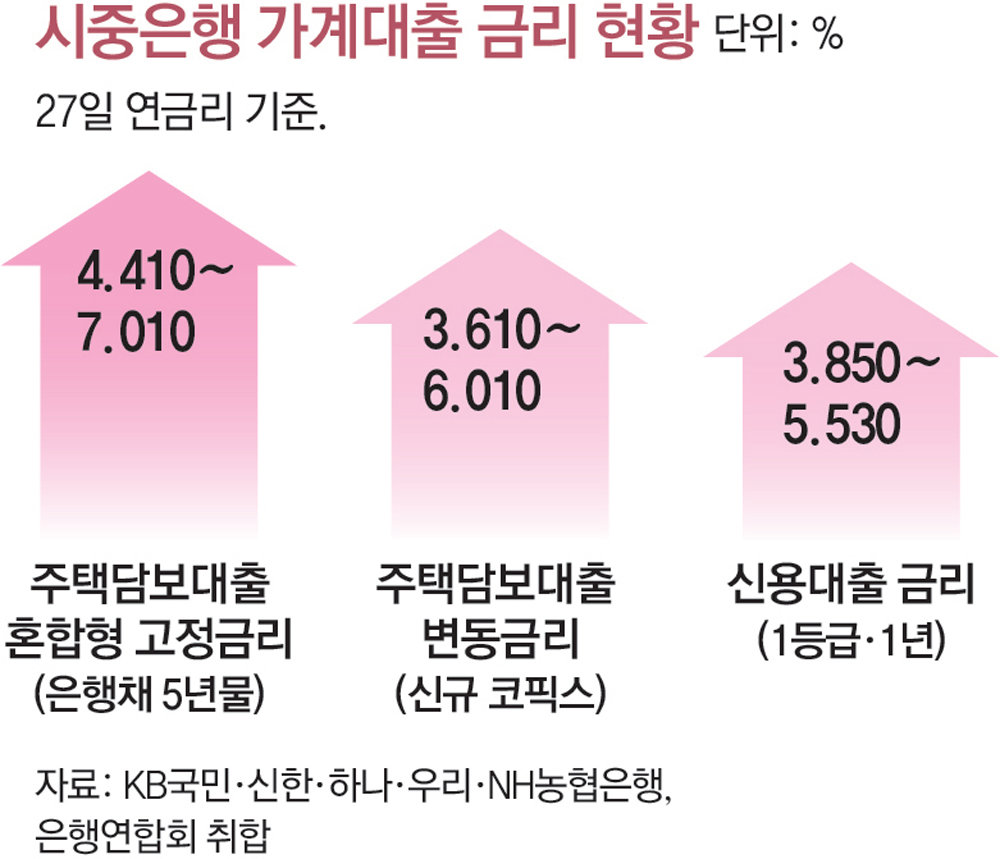

29일 금융권에 따르면 KB국민, 신한, 하나, 우리, NH농협 등 5대 시중은행의 27일 기준 주담대 혼합형 고정금리는 연 4.410∼7.010%였다. 주담대 혼합형 금리가 7%를 넘어선 것은 2022년 10월 이후 41개월 만에 처음이다.

고정금리를 산정하는 기준인 은행채 금리가 치솟은 영향이 컸다. 5년 만기 은행채 금리는 지난해 말 3.499%에서 이달 27일 4.119%로 0.620%포인트 뛰었다. 특히 미국·이스라엘과 이란의 전쟁이 본격화된 지난달 말 이후 은행채 금리는 0.547%포인트, 같은 기간 주담대 혼합형 고정금리는 0.310%포인트씩 각각 올랐다.

대출금리가 오르면서 원금과 이자를 갚지 못하는 소비자도 늘고 있다. 한국은행 경제통계시스템에 따르면 올 1월 전국 주담대 연체율은 0.29%로 지난해 12월(0.27%)보다 0.02%포인트 뛰었다.

대출금리가 오르면서 원금과 이자를 갚지 못하는 소비자도 늘고 있다. 한국은행 경제통계시스템에 따르면 올 1월 전국 주담대 연체율은 0.29%로 지난해 12월(0.27%)보다 0.02%포인트 뛰었다.

문제는 시장 금리가 당분간 하락하기 쉽지 않다는 점이다. 중동 사태 장기화로 경기 침체와 물가 상승이 동시에 나타나는 ‘스태그플레이션’ 우려가 커졌다. 이에 주요국 중앙은행들은 기준금리 인하 기조를 내려놓고 동결이나 인상 방침을 검토하기 시작했다. 이승훈 KB금융연구소 경제연구센터장은 “향후 고유가가 예상보다 장기간 이어지면 주요 중앙은행들이 인플레이션 가능성에 대비해 기준금리를 인상할 가능성도 있다”라며 “특히 유로존(유로화 사용 21개국)은 물가 상승 둔화 속도가 느리고 임금 상승 압력도 커 금리 인상 시점이 미국보다 빠를 수도 있다”고 전망했다.

● 내달부터 고가 주담대 가산금리 오를 듯

다음 달부터는 고가 주담대의 가산 금리도 오를 가능성이 있다. 고가 주담대를 많이 취급한 은행의 주택금융신용보증기금(주신보) 출연금 부담이 커지기 때문이다. 은행들이 이 부담을 가산 금리에 반영할 수 있다. 은행권 관계자는 “일부 은행은 높아진 출연요율 부담을 가산 금리에 반영하는 기류도 나타날 수 있다”고 했다.

다음 달부터는 고가 주담대의 가산 금리도 오를 가능성이 있다. 고가 주담대를 많이 취급한 은행의 주택금융신용보증기금(주신보) 출연금 부담이 커지기 때문이다. 은행들이 이 부담을 가산 금리에 반영할 수 있다. 은행권 관계자는 “일부 은행은 높아진 출연요율 부담을 가산 금리에 반영하는 기류도 나타날 수 있다”고 했다.

올해 1월 금융당국이 논의한 주신보 출연요율(기준요율) 개편안이 다음 달 1일부터 반영된다. 금융기관들은 주담대, 전세대출 등 주택 관련 대출에 대한 출연료를 주신보에 납부하고 있는데, 종전까지 출연요율은 ‘대출 유형’에 따라 차등 부과됐으나 다음 달부터는 산정 기준이 ‘대출액’으로 바뀐다. 이에 따라 4억 원이 넘는 고액 대출을 많이 내준 은행일수록 출연료 부담이 커진다. 은행들이 부담을 줄이려 대출 문턱을 높일 수 있다. 여기에 금융위원회가 이번 주 발표할 예정인 ‘가계부채 가이드라인’(가칭)이 적용되면 대출이 더 까다로워질 것으로 전망된다.

고미정 신한프리미어 PWM잠실센터 PB팀장은 “대출을 갚고 이자 부담을 줄이는 게 현 시점에서 가장 기본적인 전략”이라며 “변동성 관리를 위해 자산의 일부를 미국 달러 등 외화로 분산해 둘 필요가 있다”라고 했다.

강우석 기자 wskang@donga.com

중동 불안 등에 3년5개월來 최고… 1월 연체율도 한달새 0.02%P 증가

내달 고가 주담대 가산금리 오를듯… “대출 빨리 갚고 예금 늘려야” 조언

서울 시내 은행 ATM기 앞으로 시민들이 지나가고 있다. 2026.2.22 뉴스1국내 은행들의 주택담보대출(주담대) 고정 금리가 7%대를 넘어서면서 이른바 ‘영끌족’(영혼까지 끌어모은 대출로 투자한 사람)의 이자 부담이 커지고 있다. 국내외 중앙은행의 기준 금리가 인상될 수도 있다는 관측이 대출 금리의 지표가 되는 시장 금리에 반영된 영향으로 풀이된다. 중동 사태 여파로 유가가 급등하고 주요국의 물가 상승 부담도 커져 현재의 높은 금리 수준이 당분간 이어질 것이란 전망이 나온다.

● 주담대 고정금리 41개월 만에 7% 돌파

29일 금융권에 따르면 KB국민, 신한, 하나, 우리, NH농협 등 5대 시중은행의 27일 기준 주담대 혼합형 고정금리는 연 4.410∼7.010%였다. 주담대 혼합형 금리가 7%를 넘어선 것은 2022년 10월 이후 41개월 만에 처음이다.

고정금리를 산정하는 기준인 은행채 금리가 치솟은 영향이 컸다. 5년 만기 은행채 금리는 지난해 말 3.499%에서 이달 27일 4.119%로 0.620%포인트 뛰었다. 특히 미국·이스라엘과 이란의 전쟁이 본격화된 지난달 말 이후 은행채 금리는 0.547%포인트, 같은 기간 주담대 혼합형 고정금리는 0.310%포인트씩 각각 올랐다.

문제는 시장 금리가 당분간 하락하기 쉽지 않다는 점이다. 중동 사태 장기화로 경기 침체와 물가 상승이 동시에 나타나는 ‘스태그플레이션’ 우려가 커졌다. 이에 주요국 중앙은행들은 기준금리 인하 기조를 내려놓고 동결이나 인상 방침을 검토하기 시작했다. 이승훈 KB금융연구소 경제연구센터장은 “향후 고유가가 예상보다 장기간 이어지면 주요 중앙은행들이 인플레이션 가능성에 대비해 기준금리를 인상할 가능성도 있다”라며 “특히 유로존(유로화 사용 21개국)은 물가 상승 둔화 속도가 느리고 임금 상승 압력도 커 금리 인상 시점이 미국보다 빠를 수도 있다”고 전망했다.

● 내달부터 고가 주담대 가산금리 오를 듯

올해 1월 금융당국이 논의한 주신보 출연요율(기준요율) 개편안이 다음 달 1일부터 반영된다. 금융기관들은 주담대, 전세대출 등 주택 관련 대출에 대한 출연료를 주신보에 납부하고 있는데, 종전까지 출연요율은 ‘대출 유형’에 따라 차등 부과됐으나 다음 달부터는 산정 기준이 ‘대출액’으로 바뀐다. 이에 따라 4억 원이 넘는 고액 대출을 많이 내준 은행일수록 출연료 부담이 커진다. 은행들이 부담을 줄이려 대출 문턱을 높일 수 있다. 여기에 금융위원회가 이번 주 발표할 예정인 ‘가계부채 가이드라인’(가칭)이 적용되면 대출이 더 까다로워질 것으로 전망된다.

고미정 신한프리미어 PWM잠실센터 PB팀장은 “대출을 갚고 이자 부담을 줄이는 게 현 시점에서 가장 기본적인 전략”이라며 “변동성 관리를 위해 자산의 일부를 미국 달러 등 외화로 분산해 둘 필요가 있다”라고 했다.

강우석 기자 wskang@donga.com

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")