가구 평균 순자산 4.5억…1인가구 늘며 부채 ‘첫 감소’

뉴시스(신문)

입력 2024-12-09 13:32

기사공유 |

가구당 순자산 4억4894만원으로 3.1% 증가

1인 가구 증가에 평균 부채 9128만원으로 첫 감소

자산 양극화 심화…순자산 지니계수 소폭 증가

ⓒ뉴시스

ⓒ뉴시스

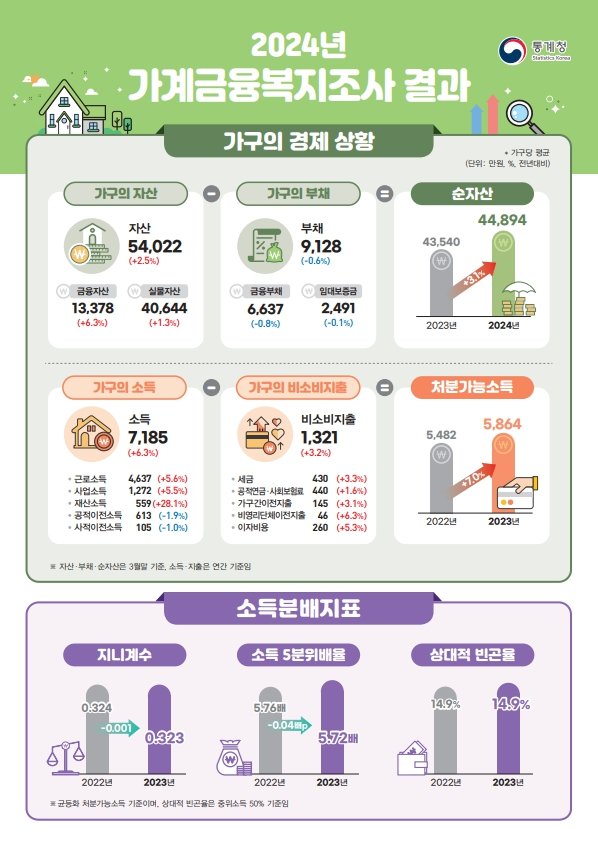

우리나라 가구의 평균 자산이 늘면서 가구당 순자산은 4억4894만원으로 전년보다 3.1% 증가한 것으로 나타났다. 금융 부채가 적은 1인 가구 증가에 가구당 부채는 9128만원으로 사상 처음으로 감소했다. 소득 상위 가구의 자산이 하위 가구보다 더 크게 늘며 자산 양극화가 심화됐다. 순자산의 불평등을 나타내는 순자산 지니계수는 0.612로 전년(0.605)에 비해 0.007포인트 증가했다.

◆가구당 평균자산 5.4억으로 2.5% 늘어

9일 통계청과 한국은행·금융감독원이 공동 발표한 ‘2024년 가계금융복지조사 결과’에 따르면 올해 3월말 가구의 평균 자산은 5억4022만원으로 전년대비 2.5% 증가했다. 자산은 금융자산 24.8%(1억3378만원)와 실물자산 75.2%(4억644만원)로 구성됐다. 금융자산은 6.3% 올랐고, 실물자산은 1.3% 증가했다.

평균자산은 50대 가구가 6억1448만원, 자영업자 가구는 6억7640만원, 자가 가구는 7억1988만원으로 가장 많았다. 자산 운용 방법은 ‘저축과 금융자산 투자’가 53.3%로 전년대비 2.9%포인트 증가했다. 반면 ‘부동산 구입’은 22.7%로 1.2%포인트 내렸고, ‘부채 상환’은 20.1%로 1.5%포인트 떨어졌다. 자동차와 가구 등 내구재 구입은 2.0%로 전년대비 0.3%포인트 감소했다.

소득별로 자산 격차가 확대됐다.소득 5분위별로 볼때 상위 20%의 자산은 전년에 비해 5.4% 증가했고, 4분위는 2.7% 증가했다. 반면, 소득 3분위는 2.1%, 1분위는 2.0% 감소했다. 연령대별로는 60세 이상이 6.2% 증가했고, 39세 이하는 6.0% 감소했다. 종사상 지위별로는 임시·일용 근로자의 평균 자산이 5.3% 올랐다.

박은영 통계청 복지통계과장은 “세부적으로 10분위 경우 금융소득 중에서 저축액이 많이 증가했고, 실물자산 중에서는 거주 주택 외 부동산 보유 증가분이 다른 분위보다 높았다”면서 ”10분위에서의 증가율이 조금 더 높았다”고 말했다.

◆가구당 부채 9128만원으로 0.6% 줄며 사상 첫 감소

올해 3월 말 기준 가구당 평균 부채는 9128만원으로 전년대비 0.6% 감소했다. 전체 가구의 평균부채가 감소한 것은 2012년 통계 작성 이래 이번이 처음이다. 금융부채(6637만원)는 전년에 비해 0.8% 줄며 2년 연속 감소했다. 임대보증금(2491만원)은 0.1% 감소했다.

소득을 5분위로 나눌 때 소득 2분위 부채는 전년에 비해 4.3% 증가했고, 1분위와 4분위에서는 각각 1.4%, 2.1% 감소했다. 이에 따라 부채 점유율은 소득 2분위(10.1%)에서 0.5%포인트 증가했고, 3분위(16.1%)와 4분위(24.5%)는 각각 0.1%포인트, 0.4%포인트 감소했다.

가구주 연령대별로는 40대와 60세 이상에서는 증가했고, 39세이하와 50대는 감소했다. 40대의 평균 부채는 1억3148만원이며, 50대는 1억317만원으로 나타났다. 39세 이하와 60세 이상은 각각 9425만원과 6328만원으로 집계됐다.

직업별로 자영업자 가구의 평균 부채가 1억2020만원으로 가장 높았다. 소득 1분위 가구는 1975만원, 소득 5분위 가구는 2억529만원의 부채를 보유했다. 순자산 5분위 가구의 부채가 2억727만원으로 가장 많으며, 이 중 임대보증금의 비중은 43.4%로 가장 높았다.

박 과장은 “전체 가구의 부채가 감소된 것은 이번이 처음으로 전체 가구 중 상대적으로 금융부채가 적은 1인 가구와 60대 이상 가구 증가에 따른 금융부채 감소가 영향을 미쳤다”며 ”40대는 담보대출이, 60세 이상은 금융부채와 임대보증금 증가가 있었다”고 말했다.

◆가구당 순자산 4억4894만원…3.1% 증가

이에 따라 가구당 순자산(자산-부채)는 4억4894만원으로 지난해 4억3540만원보다 1354만원(3.1%) 늘었다. 전체 가구 중 1억 미만 가구는 29.2%로 조사됐다. 1~2억원 미만 가구는15.5%, 3억원 미만 가구가 전체 가구의 56.9%로 나타났다. 10억원 이상 가구는 10.9%를 차지했다.

순자산 10분위 점유율은 44.4%로 전년에 비해 1.0%포인트 증가했다. 반면 9분위와 8분위는 각각 0.2%포인트, 0.3%포인트 감소했다. 순자산의 불평등을 나타내는 순자산 지니계수는 0.612로 전년(0.605)에 비해 0.007포인트 증가했다.

가구주 연령대별로 보면 순자산 보유액은 60세 이상 가구가 5억1922만원으로 가장 많고, 증감률 또한 60세 이상 가구가 6.8%로 가장 높았다. 올해 3월말 기준 자산 대비 부채 비율은 지난해보다 0.5%포인트 감소한 16.9%이며, 저축액 대비 금융부채 비율은 7.4%포인트 감소한 68.4%로 나타났다.

소득에서 비소비지출을 뺀 처분가능소득은 4000만원 미만이 전체가구의 41.9%로 전년대비 2.8%포인트 감소했다. 1억원 이상인 가구는 14.5%로 2.2%포인트 증가했다. 1~2000만원 미만은 12.2%로 나타났다.

[서울=뉴시스]

1인 가구 증가에 평균 부채 9128만원으로 첫 감소

자산 양극화 심화…순자산 지니계수 소폭 증가

ⓒ뉴시스우리나라 가구의 평균 자산이 늘면서 가구당 순자산은 4억4894만원으로 전년보다 3.1% 증가한 것으로 나타났다. 금융 부채가 적은 1인 가구 증가에 가구당 부채는 9128만원으로 사상 처음으로 감소했다. 소득 상위 가구의 자산이 하위 가구보다 더 크게 늘며 자산 양극화가 심화됐다. 순자산의 불평등을 나타내는 순자산 지니계수는 0.612로 전년(0.605)에 비해 0.007포인트 증가했다.

◆가구당 평균자산 5.4억으로 2.5% 늘어

9일 통계청과 한국은행·금융감독원이 공동 발표한 ‘2024년 가계금융복지조사 결과’에 따르면 올해 3월말 가구의 평균 자산은 5억4022만원으로 전년대비 2.5% 증가했다. 자산은 금융자산 24.8%(1억3378만원)와 실물자산 75.2%(4억644만원)로 구성됐다. 금융자산은 6.3% 올랐고, 실물자산은 1.3% 증가했다.

평균자산은 50대 가구가 6억1448만원, 자영업자 가구는 6억7640만원, 자가 가구는 7억1988만원으로 가장 많았다. 자산 운용 방법은 ‘저축과 금융자산 투자’가 53.3%로 전년대비 2.9%포인트 증가했다. 반면 ‘부동산 구입’은 22.7%로 1.2%포인트 내렸고, ‘부채 상환’은 20.1%로 1.5%포인트 떨어졌다. 자동차와 가구 등 내구재 구입은 2.0%로 전년대비 0.3%포인트 감소했다.

소득별로 자산 격차가 확대됐다.소득 5분위별로 볼때 상위 20%의 자산은 전년에 비해 5.4% 증가했고, 4분위는 2.7% 증가했다. 반면, 소득 3분위는 2.1%, 1분위는 2.0% 감소했다. 연령대별로는 60세 이상이 6.2% 증가했고, 39세 이하는 6.0% 감소했다. 종사상 지위별로는 임시·일용 근로자의 평균 자산이 5.3% 올랐다.

박은영 통계청 복지통계과장은 “세부적으로 10분위 경우 금융소득 중에서 저축액이 많이 증가했고, 실물자산 중에서는 거주 주택 외 부동산 보유 증가분이 다른 분위보다 높았다”면서 ”10분위에서의 증가율이 조금 더 높았다”고 말했다.

◆가구당 부채 9128만원으로 0.6% 줄며 사상 첫 감소

올해 3월 말 기준 가구당 평균 부채는 9128만원으로 전년대비 0.6% 감소했다. 전체 가구의 평균부채가 감소한 것은 2012년 통계 작성 이래 이번이 처음이다. 금융부채(6637만원)는 전년에 비해 0.8% 줄며 2년 연속 감소했다. 임대보증금(2491만원)은 0.1% 감소했다.

소득을 5분위로 나눌 때 소득 2분위 부채는 전년에 비해 4.3% 증가했고, 1분위와 4분위에서는 각각 1.4%, 2.1% 감소했다. 이에 따라 부채 점유율은 소득 2분위(10.1%)에서 0.5%포인트 증가했고, 3분위(16.1%)와 4분위(24.5%)는 각각 0.1%포인트, 0.4%포인트 감소했다.

가구주 연령대별로는 40대와 60세 이상에서는 증가했고, 39세이하와 50대는 감소했다. 40대의 평균 부채는 1억3148만원이며, 50대는 1억317만원으로 나타났다. 39세 이하와 60세 이상은 각각 9425만원과 6328만원으로 집계됐다.

직업별로 자영업자 가구의 평균 부채가 1억2020만원으로 가장 높았다. 소득 1분위 가구는 1975만원, 소득 5분위 가구는 2억529만원의 부채를 보유했다. 순자산 5분위 가구의 부채가 2억727만원으로 가장 많으며, 이 중 임대보증금의 비중은 43.4%로 가장 높았다.

박 과장은 “전체 가구의 부채가 감소된 것은 이번이 처음으로 전체 가구 중 상대적으로 금융부채가 적은 1인 가구와 60대 이상 가구 증가에 따른 금융부채 감소가 영향을 미쳤다”며 ”40대는 담보대출이, 60세 이상은 금융부채와 임대보증금 증가가 있었다”고 말했다.

◆가구당 순자산 4억4894만원…3.1% 증가

이에 따라 가구당 순자산(자산-부채)는 4억4894만원으로 지난해 4억3540만원보다 1354만원(3.1%) 늘었다. 전체 가구 중 1억 미만 가구는 29.2%로 조사됐다. 1~2억원 미만 가구는15.5%, 3억원 미만 가구가 전체 가구의 56.9%로 나타났다. 10억원 이상 가구는 10.9%를 차지했다.

순자산 10분위 점유율은 44.4%로 전년에 비해 1.0%포인트 증가했다. 반면 9분위와 8분위는 각각 0.2%포인트, 0.3%포인트 감소했다. 순자산의 불평등을 나타내는 순자산 지니계수는 0.612로 전년(0.605)에 비해 0.007포인트 증가했다.

가구주 연령대별로 보면 순자산 보유액은 60세 이상 가구가 5억1922만원으로 가장 많고, 증감률 또한 60세 이상 가구가 6.8%로 가장 높았다. 올해 3월말 기준 자산 대비 부채 비율은 지난해보다 0.5%포인트 감소한 16.9%이며, 저축액 대비 금융부채 비율은 7.4%포인트 감소한 68.4%로 나타났다.

소득에서 비소비지출을 뺀 처분가능소득은 4000만원 미만이 전체가구의 41.9%로 전년대비 2.8%포인트 감소했다. 1억원 이상인 가구는 14.5%로 2.2%포인트 증가했다. 1~2000만원 미만은 12.2%로 나타났다.

[서울=뉴시스]

![[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’](https://dimg.donga.com/wps/ECONOMY/FEED/BIZN_FEED_EVLOUNGE/132703912.2.thumb.jpg "[시승기] 제주에서 느끼는 드라이빙의 즐거움…‘포르쉐 올레 드라이브’")