“내집 분양 받았는데 갑자기 잔금대출 줄어… 입주 포기 고민”

김호경 기자

입력 2020-07-06 03:00 수정 2020-07-06 03:40

기사공유 |

6·17대책, 실수요자 원성 커져… 투기지구 지정되면서 LTV 줄어

“소급 적용해 계획 틀어져” 호소… 금융위 “과거에도 동일 기준 적용”

전문가 “계약금-중도금 날리고… 입주 포기할수도… 구제 방안 필요”

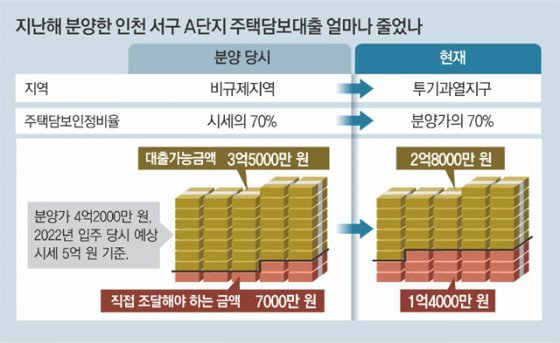

2년 전 새 직장을 구해 부산에서 인천으로 이사 온 A 씨(43) 지난해 당첨된 인천 서구 검단신도시 아파트 입주를 포기할지 고민하고 있다. 계약금과 중도금은 해결했고, 잔금은 그간 모은 현금에 전세보증금, 잔금 대출까지 모두 긁어모아 마련할 계획이었다. 행여 전세보증금을 제때 돌려받지 못할까 봐 2년 뒤 입주까지 월세로 살 작정까지 했었다.

2년 전 새 직장을 구해 부산에서 인천으로 이사 온 A 씨(43) 지난해 당첨된 인천 서구 검단신도시 아파트 입주를 포기할지 고민하고 있다. 계약금과 중도금은 해결했고, 잔금은 그간 모은 현금에 전세보증금, 잔금 대출까지 모두 긁어모아 마련할 계획이었다. 행여 전세보증금을 제때 돌려받지 못할까 봐 2년 뒤 입주까지 월세로 살 작정까지 했었다.

그런데 지난달 ‘6·17부동산대책’으로 상황이 달라졌다. 인천 서구가 ‘투기과열지구’로 묶이며 잔금 대출 가능 금액이 약 7000만 원이나 줄었다. 그는 “서민이 2년 안에 1억 원에 가까운 돈을 대체 어디서 구하느냐”며 “정부가 투기세력이 아니라 한 푼이 아쉬운 서민들만 잡고 있다”며 발을 동동 굴렀다.

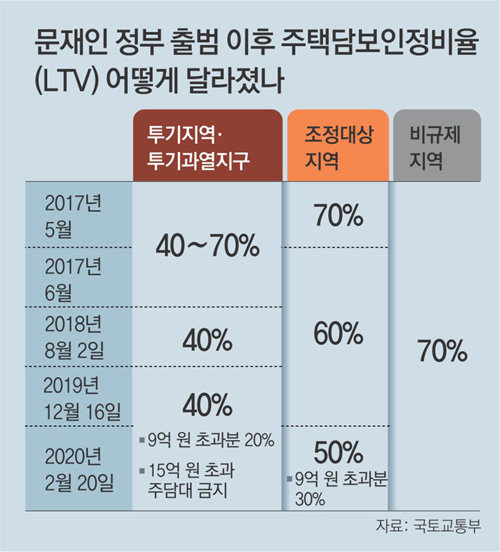

문재인 대통령의 지시로 정부가 청년과 신혼부부 등 실수요자의 내 집 마련 기회를 확대하기 위한 대책을 마련하고 있지만 6·17대책으로 피해를 본 실수요자들부터 구제해야 한다는 목소리가 커지고 있다. 수도권 거의 모든 지역이 규제지역으로 지정되면서 주택담보인정비율(LTV)이 20∼30%포인트 줄어 잔금 대출 가능액도 쪼그라들었기 때문이다.

문재인 대통령의 지시로 정부가 청년과 신혼부부 등 실수요자의 내 집 마련 기회를 확대하기 위한 대책을 마련하고 있지만 6·17대책으로 피해를 본 실수요자들부터 구제해야 한다는 목소리가 커지고 있다. 수도권 거의 모든 지역이 규제지역으로 지정되면서 주택담보인정비율(LTV)이 20∼30%포인트 줄어 잔금 대출 가능액도 쪼그라들었기 때문이다.

가장 큰 피해자는 신규 규제지역에서 대책 이전에 분양받아 잔금 대출을 앞두고 있는 사람들이다. 신규 규제지역 상당수는 서울에선 비싼 집값과 치열한 청약경쟁률로 집 살 엄두를 못내는 서민들이 현실적으로 내 집을 마련하려고 찾는 지역이다. 현 정부 출범 이후 서울 아파트 1순위 청약경쟁률은 평균 23 대 1로 박근혜 정부 시절(13.3 대 1)의 약 2배에 육박한다. 정확한 집계는 없지만 피해 주민 모임에 따르면 이번 대책으로 잔금 대출액이 줄어든 곳은 전국 280개 단지, 27만7025채 규모다.

주민들은 “분양 당시 규정에 맞춰 자금 계획을 세웠는데 잔금 대출을 앞두고 규제를 강화하는 건 예상치 못한 ‘소급 적용’”이라며 반발하고 있다. 해당 주민들의 커뮤니티에는 피해를 호소하는 글이 쏟아졌다.

이에 대해 금융위원회는 “과거에도 동일하게 기준을 적용했다”는 입장이다. 이전처럼 대책 시행 전에 계약금을 납부한 경우 중도금 대출은 종전 LTV를 인정하되 잔금 대출은 종전 LTV를 적용한 중도금 대출 범위 내에서만 허용하거나 강화된 LTV를 적용하겠다는 것이다.

하지만 정부가 현장에서의 파급력을 고려하지 않고 원칙만 고수한다는 지적이 많다. 정부 규제는 비(非)규제지역, 조정대상지역, 투기과열지구 순으로 강도가 높아진다. 그동안 한 단계씩 규제 수위를 높여 왔고 과열된 지역들만 소폭 지정하는 ‘핀셋 규제’ 기조였다. 이번에는 사실상 수도권 전역으로 규제지역을 확대했고 인천 연수·남동·서구, 대전 동·중·서·유성구, 경기 안산시 단원구, 군포시 등 원래 비규제지역이던 지역을 조정대상지역을 거치지 않고 바로 투기과열지구로 묶었다. 전세를 끼고 집을 사는 ‘갭투자’를 잡겠다는 대책이 집값 비싼 서울을 피해 그나마 수도권에서 내 집 마련을 꿈꾸는 서민들의 희망을 꺾고 있다는 비판이 나오는 이유다.

“소급 적용해 계획 틀어져” 호소… 금융위 “과거에도 동일 기준 적용”

전문가 “계약금-중도금 날리고… 입주 포기할수도… 구제 방안 필요”

그런데 지난달 ‘6·17부동산대책’으로 상황이 달라졌다. 인천 서구가 ‘투기과열지구’로 묶이며 잔금 대출 가능 금액이 약 7000만 원이나 줄었다. 그는 “서민이 2년 안에 1억 원에 가까운 돈을 대체 어디서 구하느냐”며 “정부가 투기세력이 아니라 한 푼이 아쉬운 서민들만 잡고 있다”며 발을 동동 굴렀다.

가장 큰 피해자는 신규 규제지역에서 대책 이전에 분양받아 잔금 대출을 앞두고 있는 사람들이다. 신규 규제지역 상당수는 서울에선 비싼 집값과 치열한 청약경쟁률로 집 살 엄두를 못내는 서민들이 현실적으로 내 집을 마련하려고 찾는 지역이다. 현 정부 출범 이후 서울 아파트 1순위 청약경쟁률은 평균 23 대 1로 박근혜 정부 시절(13.3 대 1)의 약 2배에 육박한다. 정확한 집계는 없지만 피해 주민 모임에 따르면 이번 대책으로 잔금 대출액이 줄어든 곳은 전국 280개 단지, 27만7025채 규모다.

주민들은 “분양 당시 규정에 맞춰 자금 계획을 세웠는데 잔금 대출을 앞두고 규제를 강화하는 건 예상치 못한 ‘소급 적용’”이라며 반발하고 있다. 해당 주민들의 커뮤니티에는 피해를 호소하는 글이 쏟아졌다.

이에 대해 금융위원회는 “과거에도 동일하게 기준을 적용했다”는 입장이다. 이전처럼 대책 시행 전에 계약금을 납부한 경우 중도금 대출은 종전 LTV를 인정하되 잔금 대출은 종전 LTV를 적용한 중도금 대출 범위 내에서만 허용하거나 강화된 LTV를 적용하겠다는 것이다.

하지만 정부가 현장에서의 파급력을 고려하지 않고 원칙만 고수한다는 지적이 많다. 정부 규제는 비(非)규제지역, 조정대상지역, 투기과열지구 순으로 강도가 높아진다. 그동안 한 단계씩 규제 수위를 높여 왔고 과열된 지역들만 소폭 지정하는 ‘핀셋 규제’ 기조였다. 이번에는 사실상 수도권 전역으로 규제지역을 확대했고 인천 연수·남동·서구, 대전 동·중·서·유성구, 경기 안산시 단원구, 군포시 등 원래 비규제지역이던 지역을 조정대상지역을 거치지 않고 바로 투기과열지구로 묶었다. 전세를 끼고 집을 사는 ‘갭투자’를 잡겠다는 대책이 집값 비싼 서울을 피해 그나마 수도권에서 내 집 마련을 꿈꾸는 서민들의 희망을 꺾고 있다는 비판이 나오는 이유다.

고준석 동국대 법무대학원 교수는 “주택담보대출은 서민의 내 집 마련을 돕기 위한 제도인데 이대로라면 현금을 구하지 못해 계약금, 중도금까지 모두 날리는 입주 포기 사례가 나올 수 있다”며 “최소한 구제 방안이 필요하다”고 말했다.

김호경 기자 kimhk@donga.com

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어