임대료 5% 넘게 올린 사업자, 2년간 ‘종부세 폭탄’ 맞는다

세종=송충현 기자

입력 2020-09-15 03:00 수정 2020-09-15 03:00

기사공유 |

상한선 어기면 합산배제 혜택 제외

과거에 덜 낸 세금도 추가로 내야

15일부터 합산배제 신고 받아

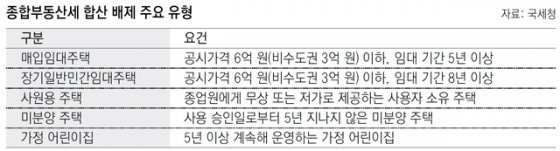

올해부터 임대료를 5% 넘게 올린 임대주택사업자는 종합부동산세 합산배제 대상에서 제외돼 세금 폭탄을 맞게 된다. 임대료 상한선을 어기면 앞으로 2년간 합산배제 적용을 받을 수 없고 과거에 합산배제로 덜 낸 세금까지 추가로 납부해야 한다.

국세청은 올해 종부세 정기 고지에 앞서 합산배제 및 과세특례 대상자 23만 명에게 신고 안내문을 발송했다고 14일 밝혔다. 합산배제 신고 대상은 일정 요건을 갖춘 임대주택과 기숙사, 사원용 주택, 주택신축용 토지 등이다. 납세자가 해당 부동산을 신고하면 종부세 부과에서 제외된다. 과세특례 신고 대상은 종교단체가 소유한 주택 등이다.

세무 당국은 올해부터 임대주택사업자를 대상으로 임대료 증액 요건과 이를 위반할 경우 추징 규정 등이 새로 만들어져 합산배제를 신고할 때 주의해야 한다고 강조했다.

임대료 상한선은 5%로, 계약을 갱신할 때 5%를 초과하면 합산배제 혜택을 받을 수 없다. 지난해 2월 12일 이후 임대차 계약을 체결(갱신 포함)한 임대사업자가 대상이며 계약을 갱신해 임대료를 조정할 때 상한선이 적용된다.

가령 1년 단위로 갱신 계약을 맺어 올해 2월 12일 이후 임대료를 5% 넘게 올렸거나 2년 단위로 계약을 해 내년 2월 12월 이후 임대료를 5% 넘게 올리면 합산배제 대상에서 제외된다. 국세청 관계자는 “1년 이내에 임대료를 재조정하는 건 불가능하지만 1년 단위로 갱신 계약을 맺는 사례가 드물게 있다”며 “이런 경우 올해부터 합산배제에서 제외되는 이들이 있을 수 있다”고 말했다.

임대료 증액 제한을 위반하면 위반한 연도와 그 다음 해까지 2년간 합산배제를 적용받을 수 없다. 과거에 합산배제로 덜 낸 세금이 있으면 소급 적용해 세금과 이자를 같이 내야 한다.

예를 들어 지난해 2년 단위의 갱신 계약을 맺고 올해 합산배제를 신청해 세금을 감경받은 뒤 내년 2월 이후 임대료를 5% 넘게 올린다면 올해 깎인 세금과 이자 가산액까지 내년에 납부해야 한다.

기존 전세 계약을 월세나 반전세로 바꿀 때는 전월세 전환율 4%를 적용해 환산보증금을 계산해야 한다. 정부가 전세의 월세 전환을 막기 위해 10월부터 적용하기로 한 2.5%의 전월세 전환율은 내년 합산배제부터 적용할 방침이다.

합산배제 신고는 16일부터 관할 세무서와 홈택스를 이용하면 된다. 지난해 합산배제를 신고했고 변동 사항이 없다면 이번에 따로 신고할 필요가 없다. 다만 기존 합산배제를 적용받던 주택이 임대료 상한 초과, 임대사업 종료 등으로 합산배제 요건을 충족하지 못할 경우엔 신고해야 한다.

종부세 과세 기준일은 6월 1일이며 현재 임대사업자 자격이 없더라도 6월 1일 당시 임대업을 하고 있었다면 합산배제를 신고할 수 있다. 올해 종부세 정기분 고지서는 11월 20일경 발송되며 납부 기간은 12월 15일까지다.

세종=송충현 기자 balgun@donga.com

과거에 덜 낸 세금도 추가로 내야

15일부터 합산배제 신고 받아

국세청은 올해 종부세 정기 고지에 앞서 합산배제 및 과세특례 대상자 23만 명에게 신고 안내문을 발송했다고 14일 밝혔다. 합산배제 신고 대상은 일정 요건을 갖춘 임대주택과 기숙사, 사원용 주택, 주택신축용 토지 등이다. 납세자가 해당 부동산을 신고하면 종부세 부과에서 제외된다. 과세특례 신고 대상은 종교단체가 소유한 주택 등이다.

세무 당국은 올해부터 임대주택사업자를 대상으로 임대료 증액 요건과 이를 위반할 경우 추징 규정 등이 새로 만들어져 합산배제를 신고할 때 주의해야 한다고 강조했다.

임대료 상한선은 5%로, 계약을 갱신할 때 5%를 초과하면 합산배제 혜택을 받을 수 없다. 지난해 2월 12일 이후 임대차 계약을 체결(갱신 포함)한 임대사업자가 대상이며 계약을 갱신해 임대료를 조정할 때 상한선이 적용된다.

가령 1년 단위로 갱신 계약을 맺어 올해 2월 12일 이후 임대료를 5% 넘게 올렸거나 2년 단위로 계약을 해 내년 2월 12월 이후 임대료를 5% 넘게 올리면 합산배제 대상에서 제외된다. 국세청 관계자는 “1년 이내에 임대료를 재조정하는 건 불가능하지만 1년 단위로 갱신 계약을 맺는 사례가 드물게 있다”며 “이런 경우 올해부터 합산배제에서 제외되는 이들이 있을 수 있다”고 말했다.

임대료 증액 제한을 위반하면 위반한 연도와 그 다음 해까지 2년간 합산배제를 적용받을 수 없다. 과거에 합산배제로 덜 낸 세금이 있으면 소급 적용해 세금과 이자를 같이 내야 한다.

예를 들어 지난해 2년 단위의 갱신 계약을 맺고 올해 합산배제를 신청해 세금을 감경받은 뒤 내년 2월 이후 임대료를 5% 넘게 올린다면 올해 깎인 세금과 이자 가산액까지 내년에 납부해야 한다.

기존 전세 계약을 월세나 반전세로 바꿀 때는 전월세 전환율 4%를 적용해 환산보증금을 계산해야 한다. 정부가 전세의 월세 전환을 막기 위해 10월부터 적용하기로 한 2.5%의 전월세 전환율은 내년 합산배제부터 적용할 방침이다.

합산배제 신고는 16일부터 관할 세무서와 홈택스를 이용하면 된다. 지난해 합산배제를 신고했고 변동 사항이 없다면 이번에 따로 신고할 필요가 없다. 다만 기존 합산배제를 적용받던 주택이 임대료 상한 초과, 임대사업 종료 등으로 합산배제 요건을 충족하지 못할 경우엔 신고해야 한다.

종부세 과세 기준일은 6월 1일이며 현재 임대사업자 자격이 없더라도 6월 1일 당시 임대업을 하고 있었다면 합산배제를 신고할 수 있다. 올해 종부세 정기분 고지서는 11월 20일경 발송되며 납부 기간은 12월 15일까지다.

세종=송충현 기자 balgun@donga.com

비즈N 탑기사

![[DBR]가업, 승계만이 정답일까… 사업 영속성 고민해야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124452716.5.thumb.jpg "[DBR]가업, 승계만이 정답일까… 사업 영속성 고민해야")

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

- 햄 ‘빼는 값’ 2000원 더 받는 김밥집…손님 사진 SNS 올리고 조롱까지

‘카드부터 신분증까지’ 갤럭시 스마트폰 쓴다면 지갑 말고 이렇게![이럴땐 이렇게!]

‘카드부터 신분증까지’ 갤럭시 스마트폰 쓴다면 지갑 말고 이렇게![이럴땐 이렇게!] 다이소, 지난해 매출 3조 돌파…“오프라인 소비 회복·소비 양극화”

다이소, 지난해 매출 3조 돌파…“오프라인 소비 회복·소비 양극화” 아이폰 수리비 싸질까… 애플 “중고부품으로도 수리 가능”

아이폰 수리비 싸질까… 애플 “중고부품으로도 수리 가능” 운전석서 조수석까지, LG 최장 디스플레이… 車업계 ‘러브콜’

운전석서 조수석까지, LG 최장 디스플레이… 車업계 ‘러브콜’- 부동산 PF, ‘뉴머니’ 대신 4단계로 옥석 가린다

- 물건너간 美 조기 금리인하… 한은 물가관리 비상

- 상속세-법인세-부가세 인하, 與 총선 참패로 동력 상실

- 3월 취업자 17만3000명 늘어…증가폭 37개월만에 최소

- 공시가 현실화 폐지-다주택자 중과세 완화 등 제동 걸릴듯