‘한국의 40대’ 44%가 무주택…월소득 468만원에 자산 4억

신지환 기자 , 이상환 기자

입력 2021-05-04 03:00 수정 2021-05-04 13:15

기사공유 |

대한민국 40대가 사는 법

40대, 자녀 사교육비 매달 100만원 넘어… 자신의 노후준비 위한 저축은 月61만원

맞벌이로 세 아이를 키우는 회사원 임모 씨(48)는 자녀 학원비로 한 달에 120만 원가량을 쓴다. 중학생인 첫째와 둘째는 영어 수학을 가르치는 종합학원에, 초등학교 2학년인 막내는 피아노와 검도 등을 가르치는 예체능 학원에 보낸다. 500만 원이 채 안 되는 부부 월급의 4분의 1에 해당하는 돈이다.

여기에다 매달 갚는 주택담보대출 이자 70만 원과 생활비, 공과금 등을 빼고 나면 한 달에 저축하는 돈은 고작 50만 원 정도다. 임 씨는 “아이를 돌보고 기초 학습 능력을 키워주는 정도로 사교육을 최소화했는데도 부담이 크다”며 “내년에 첫째가 고등학생이 되면 학원비가 더 나갈 텐데 은퇴 준비는 생각할 겨를이 없다”고 말했다.

한국 경제의 ‘허리’인 40대가 자녀 교육과 내 집 마련에 힘을 쏟느라 노후 준비에는 소홀한 것으로 나타났다.

하나은행 100년 행복연구센터는 3일 이런 내용의 ‘생애금융보고서―대한민국 40대가 사는 법’을 내놓았다. 서울 및 지방 4개 광역시(부산 대구 대전 광주)에 거주하는 40대 소득자 1000명을 설문조사한 결과다.

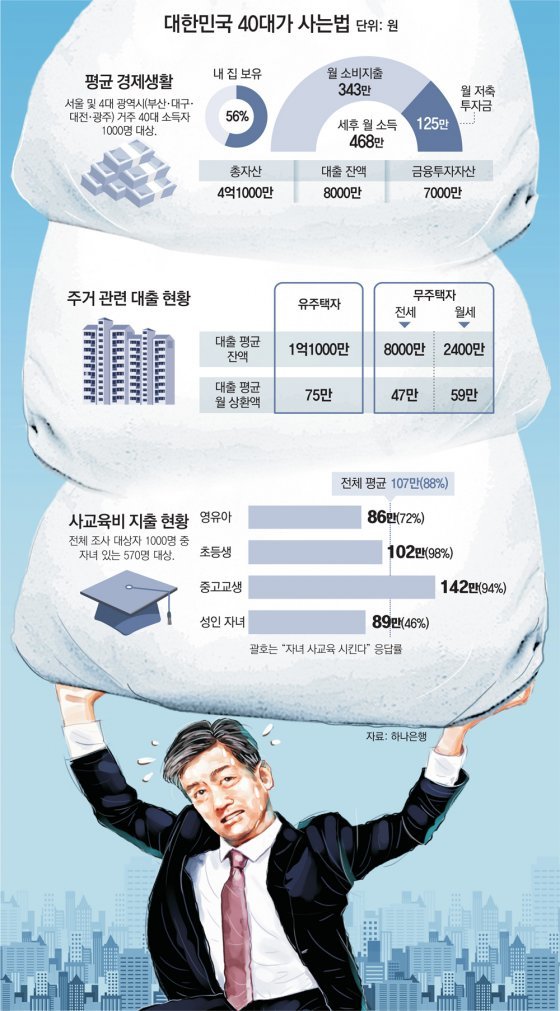

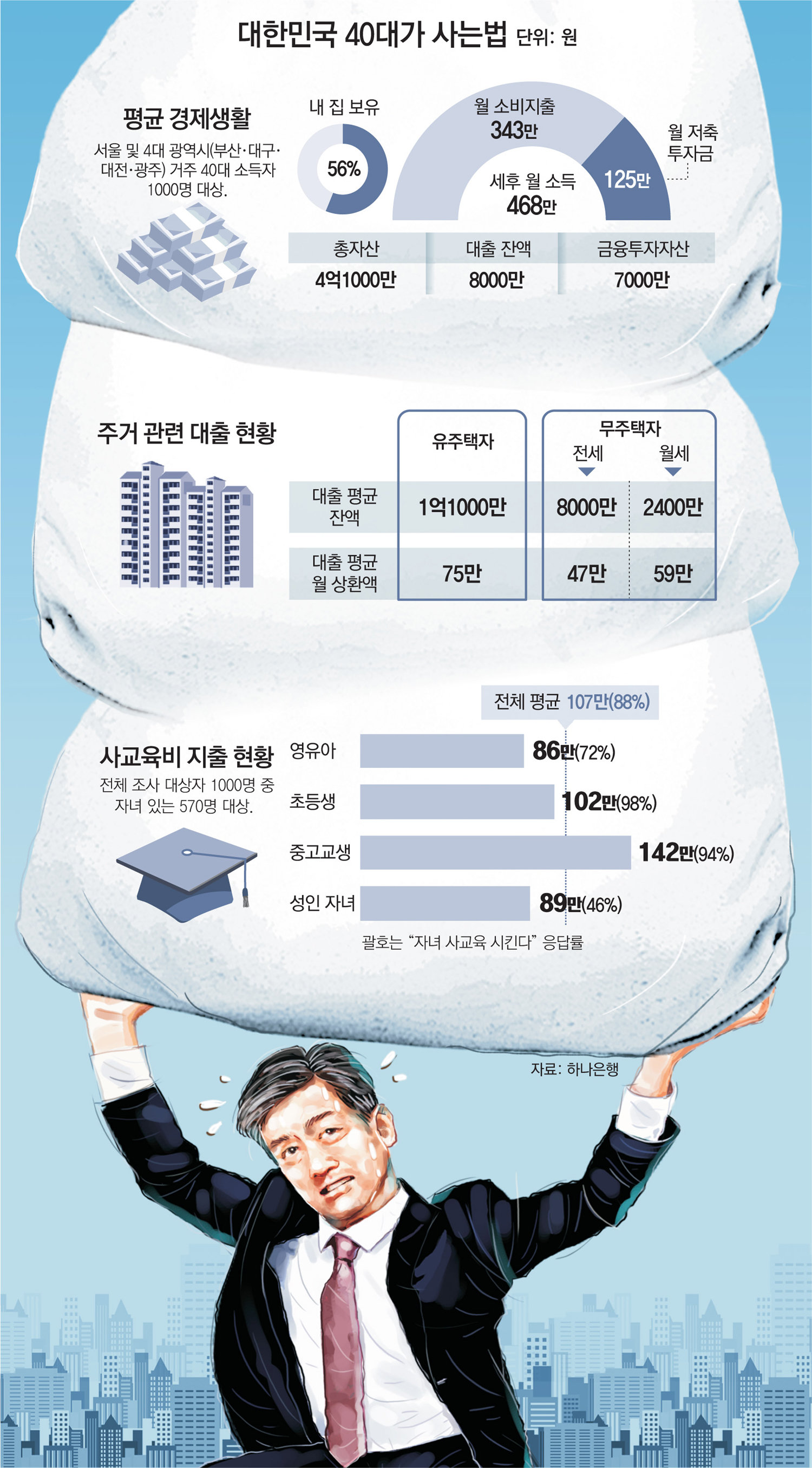

보고서에 따르면 자녀가 있는 40대(570명)의 88%는 아이 학원비로 월평균 107만 원을 지출했다. 이들의 61%는 “사교육비가 부담된다”고 답했다. 하지만 40대의 노후 준비를 위한 저축은 사교육비 지출의 57%인 61만 원이었다. 또 40대 부모의 절반가량(53%)은 자녀 교육을 위해 이사를 했거나 이사할 계획이라고 했다.

결혼 이후에도 경기 외곽의 부모님 집에 얹혀살던 회사원 김모 씨(41)는 지난해 서울 마포구에 전셋집을 얻었다. 올해 초등학교에 입학한 아들의 교육을 위한 선택이었다.

김 씨는 은행에서 전세자금대출 1억3000만 원을 받고 모아둔 예·적금을 모두 깨 전세보증금 2억6000만 원을 마련했다. 김 씨는 “대출 80만 원, 아들 학원비 50만 원을 내고 나면 매달 150만 원으로 세 식구가 산다”며 “벅차긴 하지만 다음 목표는 내 집 마련”이라고 했다. 결혼 이후 일을 그만뒀던 김 씨의 아내도 요즘 일자리를 알아보고 있다.

하나은행 100년 행복연구센터가 조사한 대도시에 거주하는 40대 1000명은 월평균 468만 원(세후)을 벌어들였다. 이 중 73%인 343만 원을 생활비, 교육비 등으로 지출했고 나머지 27%(125만 원)만 저축, 투자 등 여유 자금으로 활용했다. 조사 대상 40대의 총자산은 평균 4억1000만 원, 부채를 뺀 순자산은 3억3000만 원이었다.

40대는 한국 경제의 ‘주축’이지만 44%가 여전히 내 집 마련을 꿈꾸는 무주택자였다. 이들은 전세나 월셋집을 구하면서 평균 6000만 원의 대출을 받았다. 내 집을 가진 40대(56%)도 평균 1억1000만 원의 주택담보대출을 안고 있었다. 대출이 있는 40대의 60%는 “대출 상환액이 부담스럽다”고 답했다.

또 40대 무주택자의 92%는 내 집 마련에 나설 의향이 있고 집이 있는 40대의 45%도 더 나은 주택을 사겠다고 답해 40대의 주택구매 대기 수요가 상당한 것으로 분석된다.

설문 대상자들은 40대의 인생 과제를 ‘은퇴자산 마련’(42%), ‘주거 안정성 확보’(36%), ‘자녀 교육’(16%) 순으로 꼽았다. 하지만 스스로 ‘자녀 교육’(63점), ‘주거 안정성 확보’(59점), ‘은퇴자산 마련’(45점) 순으로 잘하고 있다고 평가했다. 노후 준비가 가장 중요하다고 생각하면서도 실제 실천에 있어서는 100점 만점에 50점도 안 되는 낙제점을 준 것이다.

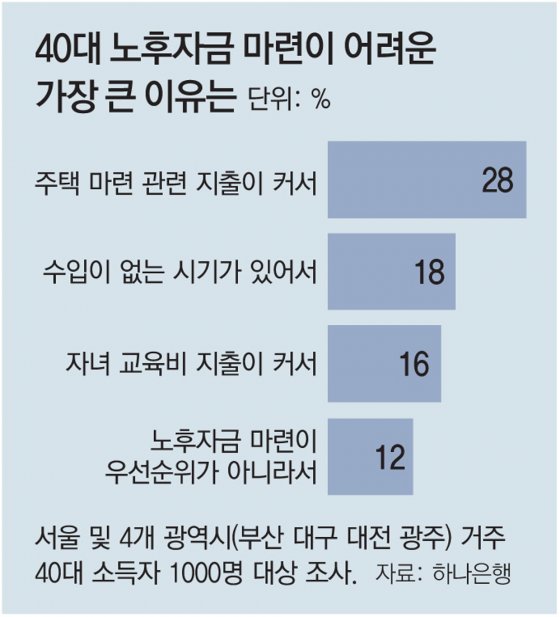

실제로 40대 조사 대상자 중 65%가 노후자금을 마련하기 위해 저축하고 있었지만 월평균 저축액은 61만 원에 불과했다. 소득 하위(1∼4분위)가 노후 대비를 위해 저축하는 돈은 35만 원으로 더 낮았다. 40대는 ‘주택 마련 지출이 커서’(28%), ‘수입이 없는 시기가 있어서’(18%), ‘자녀 교육비 지출이 커서’(16%) 등의 이유로 노후자금 마련이 어렵다고 답했다.

이정희 중앙대 경제학부 교수는 “40대는 소득이 왕성한 시기라 자녀 교육, 주택 구입 등에 돈이 들어가도 생활이 유지되지만 은퇴 이후는 사정이 다르다”며 “수명은 늘고 은퇴 시기는 짧아지는 상황에서 40대의 노후 준비는 필수”라고 강조했다. 이원주 하나은행 연금신탁그룹장은 “40대는 경제활동 기간이 남은 만큼 은퇴자산을 마련할 여력이 아직 있다. 퇴직연금, 개인종합자산관리계좌(ISA) 등 장기 자산관리 수단을 이용하는 게 좋다”고 했다.

신지환 jhshin93@donga.com·이상환 기자

40대, 자녀 사교육비 매달 100만원 넘어… 자신의 노후준비 위한 저축은 月61만원

맞벌이로 세 아이를 키우는 회사원 임모 씨(48)는 자녀 학원비로 한 달에 120만 원가량을 쓴다. 중학생인 첫째와 둘째는 영어 수학을 가르치는 종합학원에, 초등학교 2학년인 막내는 피아노와 검도 등을 가르치는 예체능 학원에 보낸다. 500만 원이 채 안 되는 부부 월급의 4분의 1에 해당하는 돈이다.

여기에다 매달 갚는 주택담보대출 이자 70만 원과 생활비, 공과금 등을 빼고 나면 한 달에 저축하는 돈은 고작 50만 원 정도다. 임 씨는 “아이를 돌보고 기초 학습 능력을 키워주는 정도로 사교육을 최소화했는데도 부담이 크다”며 “내년에 첫째가 고등학생이 되면 학원비가 더 나갈 텐데 은퇴 준비는 생각할 겨를이 없다”고 말했다.

한국 경제의 ‘허리’인 40대가 자녀 교육과 내 집 마련에 힘을 쏟느라 노후 준비에는 소홀한 것으로 나타났다.

보고서에 따르면 자녀가 있는 40대(570명)의 88%는 아이 학원비로 월평균 107만 원을 지출했다. 이들의 61%는 “사교육비가 부담된다”고 답했다. 하지만 40대의 노후 준비를 위한 저축은 사교육비 지출의 57%인 61만 원이었다. 또 40대 부모의 절반가량(53%)은 자녀 교육을 위해 이사를 했거나 이사할 계획이라고 했다.

결혼 이후에도 경기 외곽의 부모님 집에 얹혀살던 회사원 김모 씨(41)는 지난해 서울 마포구에 전셋집을 얻었다. 올해 초등학교에 입학한 아들의 교육을 위한 선택이었다.

김 씨는 은행에서 전세자금대출 1억3000만 원을 받고 모아둔 예·적금을 모두 깨 전세보증금 2억6000만 원을 마련했다. 김 씨는 “대출 80만 원, 아들 학원비 50만 원을 내고 나면 매달 150만 원으로 세 식구가 산다”며 “벅차긴 하지만 다음 목표는 내 집 마련”이라고 했다. 결혼 이후 일을 그만뒀던 김 씨의 아내도 요즘 일자리를 알아보고 있다.

하나은행 100년 행복연구센터가 조사한 대도시에 거주하는 40대 1000명은 월평균 468만 원(세후)을 벌어들였다. 이 중 73%인 343만 원을 생활비, 교육비 등으로 지출했고 나머지 27%(125만 원)만 저축, 투자 등 여유 자금으로 활용했다. 조사 대상 40대의 총자산은 평균 4억1000만 원, 부채를 뺀 순자산은 3억3000만 원이었다.

40대는 한국 경제의 ‘주축’이지만 44%가 여전히 내 집 마련을 꿈꾸는 무주택자였다. 이들은 전세나 월셋집을 구하면서 평균 6000만 원의 대출을 받았다. 내 집을 가진 40대(56%)도 평균 1억1000만 원의 주택담보대출을 안고 있었다. 대출이 있는 40대의 60%는 “대출 상환액이 부담스럽다”고 답했다.

또 40대 무주택자의 92%는 내 집 마련에 나설 의향이 있고 집이 있는 40대의 45%도 더 나은 주택을 사겠다고 답해 40대의 주택구매 대기 수요가 상당한 것으로 분석된다.

설문 대상자들은 40대의 인생 과제를 ‘은퇴자산 마련’(42%), ‘주거 안정성 확보’(36%), ‘자녀 교육’(16%) 순으로 꼽았다. 하지만 스스로 ‘자녀 교육’(63점), ‘주거 안정성 확보’(59점), ‘은퇴자산 마련’(45점) 순으로 잘하고 있다고 평가했다. 노후 준비가 가장 중요하다고 생각하면서도 실제 실천에 있어서는 100점 만점에 50점도 안 되는 낙제점을 준 것이다.

실제로 40대 조사 대상자 중 65%가 노후자금을 마련하기 위해 저축하고 있었지만 월평균 저축액은 61만 원에 불과했다. 소득 하위(1∼4분위)가 노후 대비를 위해 저축하는 돈은 35만 원으로 더 낮았다. 40대는 ‘주택 마련 지출이 커서’(28%), ‘수입이 없는 시기가 있어서’(18%), ‘자녀 교육비 지출이 커서’(16%) 등의 이유로 노후자금 마련이 어렵다고 답했다.

이정희 중앙대 경제학부 교수는 “40대는 소득이 왕성한 시기라 자녀 교육, 주택 구입 등에 돈이 들어가도 생활이 유지되지만 은퇴 이후는 사정이 다르다”며 “수명은 늘고 은퇴 시기는 짧아지는 상황에서 40대의 노후 준비는 필수”라고 강조했다. 이원주 하나은행 연금신탁그룹장은 “40대는 경제활동 기간이 남은 만큼 은퇴자산을 마련할 여력이 아직 있다. 퇴직연금, 개인종합자산관리계좌(ISA) 등 장기 자산관리 수단을 이용하는 게 좋다”고 했다.

신지환 jhshin93@donga.com·이상환 기자

비즈N 탑기사

![[DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124563711.7.thumb.jpg "[DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“옆건물 구내식당 이용”…고물가 직장인 신풍속도

“옆건물 구내식당 이용”…고물가 직장인 신풍속도 편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다

편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다 둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격

둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격 엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로

엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로 물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나

물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나- [DBR]기그 노동자 일하게 하려면… 개인의 목표와 관성 고려해야

- 카드론 잔액 또 늘며 역대 최대… 지난달 39조

- “비용 걱정 뚝”… 가성비 소형AI-양자AI가 뜬다

- [DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야

- 사과값 잡히니 배추·양배추 들썩…평년보다 2천원 넘게 뛰어