“1분기 주담대 수요 ‘뚝’”…정부 고강도 집값잡기 여파

뉴스1

입력 2020-01-21 16:39 수정 2020-01-21 16:39

기사공유 |

서울 시중은행 대출 상담 관련 창구 모습. (뉴스1 DB) 2020.1.19/뉴스1

서울 시중은행 대출 상담 관련 창구 모습. (뉴스1 DB) 2020.1.19/뉴스1 © 뉴스1

© 뉴스1 12·16 대책 등 정부의 고강도 집값잡기 정책의 여파로 올해 1분기(1~3월) 국내 은행권 주택담보대출 수요가 급감할 것으로 전망됐다.

중소기업의 경우 신용위험은 더 커졌지만 정부의 혁신금융 지원 방침에 따라 은행의 대출 심사가 완화될 것으로 예상됐다.

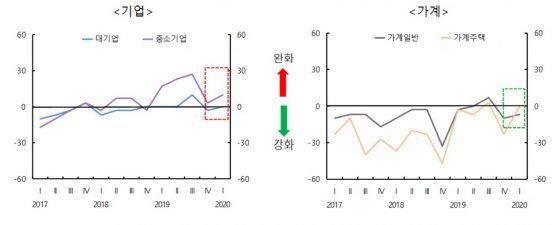

한국은행이 21일 발표한 ‘금융기관 대출 행태서베이 결과’를 보면 올해 1분기 국내 은행의 대출수요 종합지수 전망치는 8을 기록해 지난해 4분기 23에서 급락했다. 지수가 낮아진 것은 수요가 감소할 것이란 답변이 많았다는 의미다. 같은기간 대기업 대출수요 지수 전망치는 -7에서 7로 상승했고, 중소기업 대출수요 지수 전망치는 37에서 20으로 내렸다. 가계주택 대출수요 지수 전망치는 10에서 -10까지 내렸다. 가계일반 대출수요 지수 전망치 역시 13에서 7로 하락했다.

한은 관계자는 “가계 대출수요는 주택시장 안정화 방안(12·16) 등의 영향으로 주택 관련 대출이 감소하는 반면 일반대출은 소폭 증가할 것으로 예상된다”며 “중소기업의 경우 운전자금 수요가 이어지면서 대출금리 스프레드 축소 등 은행들의 대출취급기준 완화에 따라 늘어나고, 대기업도 운전자금 수요를 중심으로 소폭 증가할 것으로 전망된다”고 설명했다.

올해 1분기 국내 은행의 종합 대출태도지수 전망치(개별 은행의 차주별 대출금액 가중평균)는 4를 기록해 지난해 4분기 -5보다 9p(포인트) 올랐다. 국내 대출태도지수가 낮을 수록 대출심사를 강화하겠다는 금융회사가 완화하겠다는 곳보다 많다는 뜻이다. 9·13 부동산대책 등 각종 규제가 강화된 지난 2018년 4분기 국내 은행들의 종합 대출태도지수는 -18까지 내려갔다가(심사 강화) 지난해 1분기 9, 2분기 11, 3분기 16까지 오른 뒤 4분기 -5로 내려 앉은 바 있다.

한은 관계자는 “올해 1분기 중 국내은행의 전반적인 대출태도는 대체로 중립적이지만, 중소기업에 대한 대출태도는 완화되고 가계 일반대출에 대해서는 소폭 강화될 전망”이라고 설명했다.

올해 1분기 가계 주담대지수 전망치는 0으로 지난 4분기(-23)보다 덜 까다로운 심사가 이뤄질 것으로 보인다는 답변이 많았다. 가계 주담대지수는 지난 2018년 4분기 -47를 기록한 이후 올해 1분기 -3, 2분기 -7을 이어가다 3분기 3을 기록하며 완화된 이후 4분기 -23로 떨어졌다.

1분기 가계 일반대출태도지수 전망치는 -7을 기록해 지난 4분기 -10보다 3p 올랐다. 가계 일반대출태도지수는 지난 2018년 4분기 -33을 기록했다가 지난해 1분기 -3, 2분기 0, 3분기 7로 완화된 뒤 4분기 -10으로 강화됐다. 한은 관계자는 “가계에 대한 대출태도는 주택 관련 대출에 대해서는 변화가 없겠으나 일반대출의 경우 여신건전성 관리, 채무상환능력 등을 감안해 다소 강화될 것으로 예상된다”고 했다.

1분기 중소기업에 대한 대출 태도 지수 전망치는 지난해 4분기 3보다 7p 오른 10으로 완화됐다. 대기업 대출도 지난해 4분기 -3에서 0으로 소폭 완화됐다. 한은 관계자는 “중소기업에 대한 대출태도는 정부의 혁신금융 지원 강화 방침 등의 영향으로 우량 중소기업에 대한 금융기관간 대출 경쟁이 심화되면서 완화될 전망”이라고 설명했다.

국내 은행의 신용위험지수 종합 전망치는 18로 지난해 4분기 15보다 3p 올랐다. 신용위험지수 상승은 신용위험이 더 커졌음을 뜻한다. 1분기 대기업의 신용위험지수 전망치는 7로 지난해 4분기 10보다 3p 낮아졌다. 반면 중소기업은 27을 기록해 직전분기보다 7p 상승했다. 가계 신용위험지수 전망치도 13을 기록하며 전달 10보다 3p 올랐다.

한은 관계자는 “올해 1분기 중 대내외 경기여건의 불확실성이 높아진 데 따라 국내 은행들이 취약업종 등을 중심으로 대기업 및 중소기업의 신용위험이 높아질 것으로 봤다”며 “특히 중소기업의 경우 실적 부진, 수출기업의 채산성 저하 등에 따라 신용위험에 대한 경계감이 높아질 것으로 전망했다”고 했다. 이어 “가계의 신용위험도 저신용·저소득층 등 취약차주를 중심으로 높아질 것으로 예상했다”고 말했다.

(서울=뉴스1)

비즈N 탑기사

![[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124603682.2.thumb.jpg "[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

포옹·악수·뽀뽀… ‘스킨십’, 육체적·정신적 고통 줄여주는 묘약

포옹·악수·뽀뽀… ‘스킨십’, 육체적·정신적 고통 줄여주는 묘약 흑석 아파트에 ‘서반포’ 붙인다고?…집값 프리미엄 꼼수 떠들썩

흑석 아파트에 ‘서반포’ 붙인다고?…집값 프리미엄 꼼수 떠들썩 신반포 22차 3.3㎡당 공사비 1300만원 확정…‘역대 최고가’

신반포 22차 3.3㎡당 공사비 1300만원 확정…‘역대 최고가’ “XAI, 인간의 노화 멈추는 법도 알려줄 것”

“XAI, 인간의 노화 멈추는 법도 알려줄 것” 밤에 잘 못 잔다면…이런 음식 끊어야

밤에 잘 못 잔다면…이런 음식 끊어야- 정부 ‘건설현장 불법행위’ 집중단속 실시…“일부 불법 여전”

- 편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다

- 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

- 백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

- 엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로