年 7%대 대출금리에… ‘영끌족’ 이자부담 2년새 2배로

신지환 기자

입력 2022-10-04 03:00 수정 2022-10-04 03:00

기사공유 |

시중銀 주담대 금리 일주일 만에 상단 0.3%P 오르며 7%대 진입

신용-전세대출금리도 6%대 후반… 연 2%대 금리, 2년 만에 두세 배↑

이자부담에 민간소비 위축 우려도

기준금리의 가파른 인상으로 시중은행의 대출 금리 상단이 연 7%를 넘기면서 ‘영끌’(영혼까지 끌어모아 대출)족들의 시름이 깊어지고 있다. 금리 상승으로 전세자금대출과 신용대출을 받은 대출자의 월 이자 상환액이 2년 새 2배로 뛰는 등 이자 부담이 급격히 증가하는 추세다.

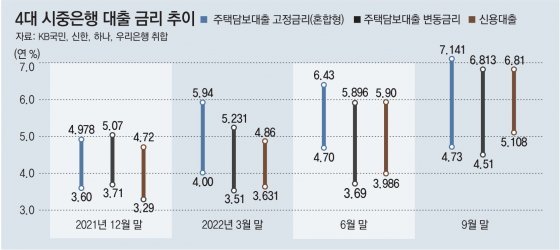

3일 금융권에 따르면 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주택담보대출 고정금리(혼합형)는 지난달 30일 현재 연 4.73∼7.141%로 집계됐다. 일주일 전(4.38∼6.829%)과 비교해 상·하단 모두 0.3%포인트 이상 높아지며 최고 연 7%대에 진입했다. 주택담보대출 변동금리(연 4.51∼6.813%)와 신용대출 금리(연 5.108∼6.81%)도 상단이 연 7%에 근접한 상태다.

청년과 서민 등의 실수요가 많은 전세대출(주택금융공사 보증, 2년 만기) 금리 역시 연 4.26∼6.565%까지 올랐다. 연 2%대가 주를 이뤘던 2020년과 비교하면 2년 만에 금리가 두세 배 이상으로 오른 것이다.

이 같은 금리 상승에 대출자들의 이자 부담도 큰 폭으로 늘었다. 한 시중은행의 사례에 따르면 코스피 상장 기업에서 일하는 A 씨(신용 3등급)는 2020년 10월 서울 서초구의 25평형 아파트에 8억1500만 원 전세로 입주했다. A 씨는 보증금을 마련하기 위해 연 2.45% 금리의 전세대출 5억 원과 연 3.66% 금리의 신용대출 1억 원을 받았다. 당시 월 이자 상환액은 132만6000원 수준이었다.

그러나 이후 금융채와 코픽스(COFIX·자금조달비용지수) 등 지표금리가 급격히 오르며 이달 이자 상환액은 2배에 가까운 259만3000원으로 급증했다. 전세대출에 연 4.89%, 신용대출에 연 6.67%의 금리가 적용된 결과다. 2년 새 전세대출 금리만 2.44%포인트, 신용대출 금리는 3.01%포인트 뛰었다. 만약 내년 4월 금리 갱신 시점까지 기준금리가 1%포인트 더 오르고 대출 금리도 그만큼 상승한다고 가정하면 A 씨가 내야 할 이자는 309만3000원까지 치솟을 것으로 보인다.

이처럼 대출자들의 이자 부담이 불어나면서 성장의 버팀목 역할을 하던 민간 소비가 위축될 수 있다는 우려가 나온다. 올 2분기(4∼6월) 실질 국내총생산(GDP)은 전 분기보다 0.7% 증가했는데, 수출은 3.1% 감소한 반면 음식·숙박 등 서비스 부문을 중심으로 민간 소비가 2.9% 늘며 성장을 이끌었다.

한국은행은 지난달 통화신용정책보고서에서 “높은 인플레이션과 금리 상승은 소비 회복의 제약 요인”이라며 “특히 원리금 상환 규모가 큰 과다 차입 가구를 중심으로 소비 여력이 줄어들 가능성이 있다”고 분석했다.

신지환 기자 jhshin93@donga.com

신용-전세대출금리도 6%대 후반… 연 2%대 금리, 2년 만에 두세 배↑

이자부담에 민간소비 위축 우려도

기준금리의 가파른 인상으로 시중은행의 대출 금리 상단이 연 7%를 넘기면서 ‘영끌’(영혼까지 끌어모아 대출)족들의 시름이 깊어지고 있다. 금리 상승으로 전세자금대출과 신용대출을 받은 대출자의 월 이자 상환액이 2년 새 2배로 뛰는 등 이자 부담이 급격히 증가하는 추세다.

3일 금융권에 따르면 KB국민, 신한, 하나, 우리 등 4대 시중은행의 주택담보대출 고정금리(혼합형)는 지난달 30일 현재 연 4.73∼7.141%로 집계됐다. 일주일 전(4.38∼6.829%)과 비교해 상·하단 모두 0.3%포인트 이상 높아지며 최고 연 7%대에 진입했다. 주택담보대출 변동금리(연 4.51∼6.813%)와 신용대출 금리(연 5.108∼6.81%)도 상단이 연 7%에 근접한 상태다.

청년과 서민 등의 실수요가 많은 전세대출(주택금융공사 보증, 2년 만기) 금리 역시 연 4.26∼6.565%까지 올랐다. 연 2%대가 주를 이뤘던 2020년과 비교하면 2년 만에 금리가 두세 배 이상으로 오른 것이다.

이 같은 금리 상승에 대출자들의 이자 부담도 큰 폭으로 늘었다. 한 시중은행의 사례에 따르면 코스피 상장 기업에서 일하는 A 씨(신용 3등급)는 2020년 10월 서울 서초구의 25평형 아파트에 8억1500만 원 전세로 입주했다. A 씨는 보증금을 마련하기 위해 연 2.45% 금리의 전세대출 5억 원과 연 3.66% 금리의 신용대출 1억 원을 받았다. 당시 월 이자 상환액은 132만6000원 수준이었다.

그러나 이후 금융채와 코픽스(COFIX·자금조달비용지수) 등 지표금리가 급격히 오르며 이달 이자 상환액은 2배에 가까운 259만3000원으로 급증했다. 전세대출에 연 4.89%, 신용대출에 연 6.67%의 금리가 적용된 결과다. 2년 새 전세대출 금리만 2.44%포인트, 신용대출 금리는 3.01%포인트 뛰었다. 만약 내년 4월 금리 갱신 시점까지 기준금리가 1%포인트 더 오르고 대출 금리도 그만큼 상승한다고 가정하면 A 씨가 내야 할 이자는 309만3000원까지 치솟을 것으로 보인다.

이처럼 대출자들의 이자 부담이 불어나면서 성장의 버팀목 역할을 하던 민간 소비가 위축될 수 있다는 우려가 나온다. 올 2분기(4∼6월) 실질 국내총생산(GDP)은 전 분기보다 0.7% 증가했는데, 수출은 3.1% 감소한 반면 음식·숙박 등 서비스 부문을 중심으로 민간 소비가 2.9% 늘며 성장을 이끌었다.

한국은행은 지난달 통화신용정책보고서에서 “높은 인플레이션과 금리 상승은 소비 회복의 제약 요인”이라며 “특히 원리금 상환 규모가 큰 과다 차입 가구를 중심으로 소비 여력이 줄어들 가능성이 있다”고 분석했다.

신지환 기자 jhshin93@donga.com

비즈N 탑기사

![“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/124551365.2.thumb.jpg "“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]")

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류 “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

- 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격

둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격 물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나

물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- “옆건물 구내식당 이용”…고물가 직장인 신풍속도

- 사과값 잡히니 배추·양배추 들썩…평년보다 2천원 넘게 뛰어

- “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”