모든 은행서 ‘전셋값 오른 만큼만 대출’… 농협銀 신용대출 축소

신지환 기자

입력 2021-10-28 03:00 수정 2021-10-28 03:07

기사공유 |

은행들, 전세대출 새 규제 적용… 지방-외국계 등도 이달 말 시행

잔금일 이후엔 대출 신청 못해… 연말 전세대출 수요 몰릴 가능성

NH농협, 연말까지 신용대출 한도… 1억서 2000만원으로 대폭 줄여

이달 말부터 전세 계약을 갱신하는 세입자들은 모든 은행에서 전셋값이 오른 만큼만 전세자금대출을 받을 수 있다. 잔금을 치른 뒤에는 전세대출을 신청할 수 없고 집을 한 채 가진 1주택자라면 반드시 은행 창구에서 대출을 받아야 한다.

27일 금융권에 따르면 국내 17개 은행은 전세 계약 갱신에 따른 전세대출 한도를 ‘임차보증금(전셋값) 증액 범위 내’로 축소하기로 합의했다. 전세 계약을 갱신할 때 전셋값이 2억 원 올랐다면 2억 원 내에서만 대출받을 수 있다는 뜻이다.

잔금일 이후엔 전세대출도 받을 수 없다. 지금까지는 입주일이나 주민등록 전입일 중 빠른 날부터 3개월 이내면 대출 신청을 할 수 있었다. 본인이나 가족의 자금으로 전셋값을 치른 뒤 전세대출로 받은 자금을 ‘갭투자’(전세 끼고 주택 구매)나 주식 투자 등 다른 곳에 쓰는 일도 가능했다. 하지만 앞으로는 전세 계약서상 잔금 지급일 이전까지만 대출 신청이 가능하도록 해 투기 수요를 원천 차단하겠다는 것이다. 또 자금 용도를 더 면밀히 심사하기 위해 1주택자가 비대면으로 전세대출을 받는 것도 막는다.

KB국민, 신한, 하나, 우리, NH농협 등 주요 시중은행은 27일부터 이 같은 조치에 나섰다. 외국계, 지방은행, 인터넷전문은행 등 나머지 은행들은 이달 내로 시행하기로 했다. 다만 대면 창구가 없는 인터넷은행 케이뱅크는 예외적으로 1주택자에 대한 비대면 전세대출을 계속 취급한다.

전날 금융당국이 발표한 ‘가계부채 관리 강화 방안’에서 전세대출은 강화된 총부채원리금상환비율(DSR) 규제에 포함되지 않았다. 하지만 대출 증가세가 지속되면 전세대출도 DSR 산정에 포함시키는 등 ‘플랜B’를 가동할 수 있다는 게 당국의 방침이다. 또 내년부터 가계대출 총량 관리 대상에 전세대출이 다시 포함된다. 올해 말까지 전세대출 ‘막차 수요’가 몰릴 수 있어 은행들이 전세대출을 더 깐깐하게 관리하는 방안을 자체적으로 마련한 것으로 풀이된다. 은행권 관계자는 “실수요자 피해를 방지하기 위해 전세대출 자체를 막기보다 실수요가 아닌 전세대출을 최대한 걸러내자는 취지”라고 했다.

전세대출을 재개하면서도 문턱을 높인 은행들은 주택담보대출, 신용대출 등 나머지 대출에 대한 문을 걸어 잠그고 있다. 가계대출 총량 관리에 따른 대출 증가율 목표치를 맞추기 위해서다.

SC제일은행은 29일부터 주택담보대출인 ‘퍼스트홈론’의 신규 판매를 전면 중단한다. 이달 7일 변동금리 주택담보대출 판매를 멈춘 데 이어 남아 있던 고정금리 대출의 판매까지 중단하는 것이다. 제일은행 관계자는 “가계대출 리스크 관리를 위한 조치”라며 “다만 전세대출과 보금자리론은 계속 취급한다”고 말했다.

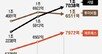

농협은행은 다음 달 1일부터 올해 말까지 신용대출과 마이너스통장의 한도를 2000만 원으로 대폭 낮추기로 했다. 지금까지 신용대출은 최대 1억 원, 마이너스통장은 5000만 원까지 가능했다.

신지환 기자 jhshin93@donga.com

잔금일 이후엔 대출 신청 못해… 연말 전세대출 수요 몰릴 가능성

NH농협, 연말까지 신용대출 한도… 1억서 2000만원으로 대폭 줄여

이달 말부터 전세 계약을 갱신하는 세입자들은 모든 은행에서 전셋값이 오른 만큼만 전세자금대출을 받을 수 있다. 잔금을 치른 뒤에는 전세대출을 신청할 수 없고 집을 한 채 가진 1주택자라면 반드시 은행 창구에서 대출을 받아야 한다.

27일 금융권에 따르면 국내 17개 은행은 전세 계약 갱신에 따른 전세대출 한도를 ‘임차보증금(전셋값) 증액 범위 내’로 축소하기로 합의했다. 전세 계약을 갱신할 때 전셋값이 2억 원 올랐다면 2억 원 내에서만 대출받을 수 있다는 뜻이다.

잔금일 이후엔 전세대출도 받을 수 없다. 지금까지는 입주일이나 주민등록 전입일 중 빠른 날부터 3개월 이내면 대출 신청을 할 수 있었다. 본인이나 가족의 자금으로 전셋값을 치른 뒤 전세대출로 받은 자금을 ‘갭투자’(전세 끼고 주택 구매)나 주식 투자 등 다른 곳에 쓰는 일도 가능했다. 하지만 앞으로는 전세 계약서상 잔금 지급일 이전까지만 대출 신청이 가능하도록 해 투기 수요를 원천 차단하겠다는 것이다. 또 자금 용도를 더 면밀히 심사하기 위해 1주택자가 비대면으로 전세대출을 받는 것도 막는다.

KB국민, 신한, 하나, 우리, NH농협 등 주요 시중은행은 27일부터 이 같은 조치에 나섰다. 외국계, 지방은행, 인터넷전문은행 등 나머지 은행들은 이달 내로 시행하기로 했다. 다만 대면 창구가 없는 인터넷은행 케이뱅크는 예외적으로 1주택자에 대한 비대면 전세대출을 계속 취급한다.

전날 금융당국이 발표한 ‘가계부채 관리 강화 방안’에서 전세대출은 강화된 총부채원리금상환비율(DSR) 규제에 포함되지 않았다. 하지만 대출 증가세가 지속되면 전세대출도 DSR 산정에 포함시키는 등 ‘플랜B’를 가동할 수 있다는 게 당국의 방침이다. 또 내년부터 가계대출 총량 관리 대상에 전세대출이 다시 포함된다. 올해 말까지 전세대출 ‘막차 수요’가 몰릴 수 있어 은행들이 전세대출을 더 깐깐하게 관리하는 방안을 자체적으로 마련한 것으로 풀이된다. 은행권 관계자는 “실수요자 피해를 방지하기 위해 전세대출 자체를 막기보다 실수요가 아닌 전세대출을 최대한 걸러내자는 취지”라고 했다.

전세대출을 재개하면서도 문턱을 높인 은행들은 주택담보대출, 신용대출 등 나머지 대출에 대한 문을 걸어 잠그고 있다. 가계대출 총량 관리에 따른 대출 증가율 목표치를 맞추기 위해서다.

SC제일은행은 29일부터 주택담보대출인 ‘퍼스트홈론’의 신규 판매를 전면 중단한다. 이달 7일 변동금리 주택담보대출 판매를 멈춘 데 이어 남아 있던 고정금리 대출의 판매까지 중단하는 것이다. 제일은행 관계자는 “가계대출 리스크 관리를 위한 조치”라며 “다만 전세대출과 보금자리론은 계속 취급한다”고 말했다.

농협은행은 다음 달 1일부터 올해 말까지 신용대출과 마이너스통장의 한도를 2000만 원으로 대폭 낮추기로 했다. 지금까지 신용대출은 최대 1억 원, 마이너스통장은 5000만 원까지 가능했다.

신지환 기자 jhshin93@donga.com

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어