‘금융상품 중개’ 나선 네이버… 감시망 좁히는 당국

김형민 기자 , 신무경 기자

입력 2020-09-15 03:00 수정 2020-09-15 03:00

기사공유 |

[커버스토리]네이버 ‘제도권 금융 규제’ 적용 촉각

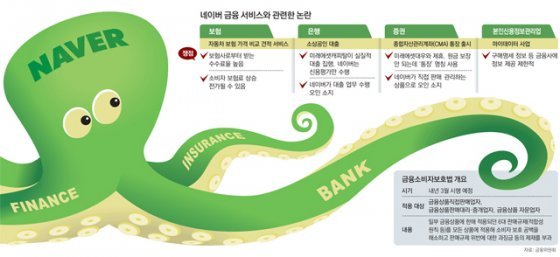

금융업으로 영역을 넓히고 있는 ‘빅테크(거대 기술기업)’인 네이버가 내년 3월 시행되는 금융소비자보호법(금소법) 규제 대상에 포함될 것으로 보인다. 금소법의 규제 대상에 금융 상품을 중간에서 연결해주는 중개업자 등이 포함됐기 때문이다. 금융당국은 또 네이버 보험 중개 서비스의 수수료 구조에 대한 자체 분석에 착수했다. ‘동일 기능, 동일 규제’ 원칙에 따라 네이버에 대한 규제 여부를 판단하기 위한 사전 조치로 풀이된다.

금융업으로 영역을 넓히고 있는 ‘빅테크(거대 기술기업)’인 네이버가 내년 3월 시행되는 금융소비자보호법(금소법) 규제 대상에 포함될 것으로 보인다. 금소법의 규제 대상에 금융 상품을 중간에서 연결해주는 중개업자 등이 포함됐기 때문이다. 금융당국은 또 네이버 보험 중개 서비스의 수수료 구조에 대한 자체 분석에 착수했다. ‘동일 기능, 동일 규제’ 원칙에 따라 네이버에 대한 규제 여부를 판단하기 위한 사전 조치로 풀이된다.

14일 금융위원회 등에 따르면 내년 3월 시행을 앞둔 금소법은 적용 대상을 △금융상품직접판매업자 △금융상품판매대리·중개업자 △금융상품자문업자로 규정하고 있다. 금융위 관계자는 “개별 기업의 적용 여부를 언급하는 것은 적절치 않다”면서도 “금융상품을 직접 판매하거나 판매를 대리·중개하거나 자문업을 영위하면 원칙적으로 금소법의 적용을 받게 된다”고 밝혔다. 네이버가 은행법·자본시장법상의 금융회사가 아니기 때문에 적용 대상이 될 수 없다는 관측을 일축한 것이다. 네이버 관계자도 “금소법상 금융상품을 판매 대리 또는 중개하는 경우에도 (당국에) 등록이 필요하다. 법이 시행된 뒤 네이버파이낸셜을 등록할 예정”이라고 말했다. 네이버파이낸셜이 금소법상의 금융상품 판매 대리 또는 중개업자로 등록하면 사실상 제도권 금융에 처음으로 편입되는 셈이다.

이렇게 되면 네이버파이낸셜은 금소법에 따른 규제를 받게 된다. 소비자에게 적합한 금융상품을 권유하고(적합성 원칙), 부적정한 상품에 가입하려고 하면 이를 알려야 한다(적정성 원칙). 또 소비자에 대한 설명 의무, 불공정 행위 금지, 부당 권유 금지, 허위 및 과장 광고 금지 등의 의무를 지키는지 감시를 받게 된다. 이를 어기면 관련 수입의 최대 50%를 과징금으로 물어야 한다. 금융당국 관계자는 “네이버 규제가 필요하다면 고쳐야 할 법이 한두 개가 아니다”라며 “우선 금소법이 네이버의 독주를 막을 브레이크가 될 것”이라고 했다.

금소법이 적용된다고 해도 금융업으로 영역을 확대하는 네이버를 둘러싼 논란이 모두 해소되는 것은 아니다. 현재 금융회사들은 ‘은행법’ 등 업권별로 자본금, 자산 건전성 등과 관련해 촘촘한 규제를 받고 있다. 네이버는 증권, 보험 등 금융서비스를 기존 금융회사와 연계해 중개하는 ‘우회 진출’ 방식으로 현재 은행법 등의 책임과 의무를 피하고 있다는 것이 기존 금융사들의 지적이다. 핀테크 스타트업도 아닌 네이버와 같은 빅테크에도 기존 금융회사들과 동등한 규제를 적용해야 한다는 주장도 나온다.

‘통행세’ 논란도 일고 있다. KB손해보험, DB손해보험 등은 네이버가 추진하는 자동차 보험 가격 비교 견적 서비스 제휴 논의를 중단하기도 했다. 금융감독원은 이와 관련해 네이버의 서비스와 수수료 구조에 대한 자체 분석에 들어갔다. 네이버가 보험사로부터 받는 광고비 또는 수수료가 보험계약 건당 11%에 이를 수 있다는 점을 주목하고 있다. 빅테크 플랫폼의 서비스가 소비자에게 혜택을 주는 순기능보다 소비자의 보험료 상승으로 이어지는 ‘통행세’로 작용할 수 있다는 점을 우려한다. 금감원 고위 관계자는 “네이버를 직접 들여다볼 권한이 없어 보험사를 통해 수수료 책정 과정 등을 자체적으로 알아보고 있는 중”이라고 했다.

일각에서는 지나친 규제가 금융혁신을 가로막을 수 있다는 반론도 만만치 않다. 금융당국도 이를 의식해 기존 금융권과 빅테크 간의 갈등 해결을 위한 민관협의체인 ‘디지털금융협의회’를 가동했다. 금융당국 관계자는 “겉으로는 비슷해 보여도 빅테크와 금융회사의 서비스에는 차이가 있다”며 “무조건 규제를 들이대는 게 능사는 아닌 만큼 충분한 논의를 할 필요가 있다”고 강조했다.

김형민 kalssam35@donga.com·신무경 기자

○ “금소법 시행 뒤 네이버파이낸셜 등록”

14일 금융위원회 등에 따르면 내년 3월 시행을 앞둔 금소법은 적용 대상을 △금융상품직접판매업자 △금융상품판매대리·중개업자 △금융상품자문업자로 규정하고 있다. 금융위 관계자는 “개별 기업의 적용 여부를 언급하는 것은 적절치 않다”면서도 “금융상품을 직접 판매하거나 판매를 대리·중개하거나 자문업을 영위하면 원칙적으로 금소법의 적용을 받게 된다”고 밝혔다. 네이버가 은행법·자본시장법상의 금융회사가 아니기 때문에 적용 대상이 될 수 없다는 관측을 일축한 것이다. 네이버 관계자도 “금소법상 금융상품을 판매 대리 또는 중개하는 경우에도 (당국에) 등록이 필요하다. 법이 시행된 뒤 네이버파이낸셜을 등록할 예정”이라고 말했다. 네이버파이낸셜이 금소법상의 금융상품 판매 대리 또는 중개업자로 등록하면 사실상 제도권 금융에 처음으로 편입되는 셈이다.

이렇게 되면 네이버파이낸셜은 금소법에 따른 규제를 받게 된다. 소비자에게 적합한 금융상품을 권유하고(적합성 원칙), 부적정한 상품에 가입하려고 하면 이를 알려야 한다(적정성 원칙). 또 소비자에 대한 설명 의무, 불공정 행위 금지, 부당 권유 금지, 허위 및 과장 광고 금지 등의 의무를 지키는지 감시를 받게 된다. 이를 어기면 관련 수입의 최대 50%를 과징금으로 물어야 한다. 금융당국 관계자는 “네이버 규제가 필요하다면 고쳐야 할 법이 한두 개가 아니다”라며 “우선 금소법이 네이버의 독주를 막을 브레이크가 될 것”이라고 했다.

○ 금융당국, 네이버의 수수료 구조 분석 나서

금소법이 적용된다고 해도 금융업으로 영역을 확대하는 네이버를 둘러싼 논란이 모두 해소되는 것은 아니다. 현재 금융회사들은 ‘은행법’ 등 업권별로 자본금, 자산 건전성 등과 관련해 촘촘한 규제를 받고 있다. 네이버는 증권, 보험 등 금융서비스를 기존 금융회사와 연계해 중개하는 ‘우회 진출’ 방식으로 현재 은행법 등의 책임과 의무를 피하고 있다는 것이 기존 금융사들의 지적이다. 핀테크 스타트업도 아닌 네이버와 같은 빅테크에도 기존 금융회사들과 동등한 규제를 적용해야 한다는 주장도 나온다.

‘통행세’ 논란도 일고 있다. KB손해보험, DB손해보험 등은 네이버가 추진하는 자동차 보험 가격 비교 견적 서비스 제휴 논의를 중단하기도 했다. 금융감독원은 이와 관련해 네이버의 서비스와 수수료 구조에 대한 자체 분석에 들어갔다. 네이버가 보험사로부터 받는 광고비 또는 수수료가 보험계약 건당 11%에 이를 수 있다는 점을 주목하고 있다. 빅테크 플랫폼의 서비스가 소비자에게 혜택을 주는 순기능보다 소비자의 보험료 상승으로 이어지는 ‘통행세’로 작용할 수 있다는 점을 우려한다. 금감원 고위 관계자는 “네이버를 직접 들여다볼 권한이 없어 보험사를 통해 수수료 책정 과정 등을 자체적으로 알아보고 있는 중”이라고 했다.

일각에서는 지나친 규제가 금융혁신을 가로막을 수 있다는 반론도 만만치 않다. 금융당국도 이를 의식해 기존 금융권과 빅테크 간의 갈등 해결을 위한 민관협의체인 ‘디지털금융협의회’를 가동했다. 금융당국 관계자는 “겉으로는 비슷해 보여도 빅테크와 금융회사의 서비스에는 차이가 있다”며 “무조건 규제를 들이대는 게 능사는 아닌 만큼 충분한 논의를 할 필요가 있다”고 강조했다.

김형민 kalssam35@donga.com·신무경 기자

비즈N 탑기사

![[머니 컨설팅]취득세 절감되는 소형 신축주택](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124492099.2.thumb.jpg "[머니 컨설팅]취득세 절감되는 소형 신축주택")

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

- 햄 ‘빼는 값’ 2000원 더 받는 김밥집…손님 사진 SNS 올리고 조롱까지

‘카드부터 신분증까지’ 갤럭시 스마트폰 쓴다면 지갑 말고 이렇게![이럴땐 이렇게!]

‘카드부터 신분증까지’ 갤럭시 스마트폰 쓴다면 지갑 말고 이렇게![이럴땐 이렇게!] 다이소, 지난해 매출 3조 돌파…“오프라인 소비 회복·소비 양극화”

다이소, 지난해 매출 3조 돌파…“오프라인 소비 회복·소비 양극화” 아이폰 수리비 싸질까… 애플 “중고부품으로도 수리 가능”

아이폰 수리비 싸질까… 애플 “중고부품으로도 수리 가능” 운전석서 조수석까지, LG 최장 디스플레이… 車업계 ‘러브콜’

운전석서 조수석까지, LG 최장 디스플레이… 車업계 ‘러브콜’- 부동산 PF, ‘뉴머니’ 대신 4단계로 옥석 가린다

- 물건너간 美 조기 금리인하… 한은 물가관리 비상

- 상속세-법인세-부가세 인하, 與 총선 참패로 동력 상실

- 3월 취업자 17만3000명 늘어…증가폭 37개월만에 최소

- 공시가 현실화 폐지-다주택자 중과세 완화 등 제동 걸릴듯