[우병탁의 절세통통(㪌通)]1주택자 내년부터는 보유만해도 ‘장특공제’

동아일보

입력 2020-02-21 03:00 수정 2021-01-19 11:01

기사공유 |

우병탁 신한은행 부동산투자자문센터 팀장

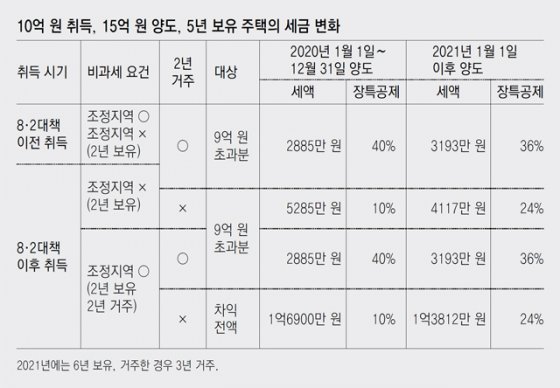

우병탁 신한은행 부동산투자자문센터 팀장연이은 규제 강화로 이제는 사정이 달라졌다. 1주택자도 세금에서 자유로울 수 없게 된 것이다. 8·2대책에서는 1주택 비과세 요건이 강화됐다. 2017년 8월 3일 이후 조정대상지역에서 취득하는 주택은 비과세를 받기 위해서 2년 이상 실제로 거주해야 한다는 조건이 신설됐다. 이전에는 2년 이상 보유만 하면 비과세를 받을 수 있었다.

1년 후 9·13대책에서는 조금 더 복잡해졌다. 2020년 1월 1일 이후 양도했을 때(현재 가격은 9억 원 이하라도 양도 시점에) 주택 가격이 9억 원을 넘는다면 2년 이상 거주를 했는지 여부에 따라 9억 원 초과분에 대한 장기보유특별공제가 연 8%, 최대 80%에서 연 2%, 최대 30%로 달라졌다. 주로 전세를 안고 고가 주택을 사고 본인은 다른 곳에 전세를 사는 1주택자의 타격이 커졌다는 의미다.

지난해 12·16대책의 영향은 더 컸다. 2021년 1월 1일 이후 양도분부터는 장기보유특별공제가 보유 기간별 4%(최대 40%)와 거주 기간별 4%(최대 40%)로 세분화됐다. 예를 들어 만 6년을 보유(24%)하고 만 3년을 거주(12%)했다면 36%의 장기보유특별공제를 받는다. 만약 거주는 하지 않고 만 6년 보유만 했다면 12%의 장기보유특별공제가 적용된다.

다만 12·16대책이 1주택자에게 득이 되는 경우도 발생한다. 2020년 12월 31일까지는 최소 2년 이하 거주를 해야 장기보유특별공제 혜택을 받는 것이 가능했는데, 2021년 1월 1일부터는 어차피 거주 하지 못했다면 보유기간을 늘려서 연 2%의 장기보유특별공제를 더 받을 수 있다. 3년 이상 보유한 미거주 1주택자라면 올해 집을 팔아야 할 이유가 없다. 정확히 말하면 집을 팔면 안 된다.

일시적 2주택자에게 주어지는 종전주택처분 유예기간도 따질 게 많아졌다. 애초에 주택 1채가 있는 상태에서 새로 1채를 산 경우 나중에 산 집을 취득한 때로부터 3년 내에 양도하면 비과세 혜택을 받을 수 있었다. 12·16대책으로 조정대상지역에서 2019년 12월 17일 이후 취득하는 경우에는 처분 기간이 1년으로 줄어들고, 새로 산 집으로 1년 내 전입을 해야 종전 주택의 비과세 혜택을 받을 수 있게 됐다. 다만 둘 중 한 채라도 조정대상지역이 아닌 경우에는 여전히 3년 내 처분하면 된다. 신규로 취득한 주택에 남은 임대차 기간이 있다면 최대 2년 기간 내에서 임대차 기간 만료 시까지 처분 및 전입 기간은 연장된다.

주택 가격의 급격한 상승을 막기 위해 추가 규제가 더 만들어질 수 있다. 이미 1주택자에게 영향을 주는 많은 변화가 있었다. 1주택자도 더 이상 세금을 남의 일이라고 생각하고 무관심해서는 안 된다. 규제 정책은 본인이 어떻게 할 수 있는 것이 아니다. 주어진 범위 안에서 스스로 할 수 있는 방법을 찾는 것이 중요하고, 그래서 1주택자도 이제부터 세금을 공부해야 된다.

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어