의무적으로 가입해야 하는 자동차 보험이 만성 적자에 허덕이고 있다. 올해만 두 번이나 보험료가 인상됐지만, 손해를 만회하는 것은 역부족이다. 손해보험사는 경미한 사고의 환자에 대한 보험금 지급 기준을 강화해야 한다는 입장이다. 하지만 금융 당국이 이를 받아들일지는 미지수다.

13일 보험업계에 따르면 손해보험 업계는 최근 금융감독원에 경미한 사고 환자의 보험금을 진단서의 진단 기간 내에서만 보장하도록 표준약관을 개정해 달라고 건의했다. 사고 후 병원을 방문하면 치료가 필요한 기간이 나오는데, 그 기간에만 보험금을 지급하겠다는 것이다. 예를 들어 4주 진단이 내려졌다면, 병원 치료 시작 후 4주 동안 청구된 보험금만 지급하는 식이다.

현재는 진단서를 제출하지 않아도 보상을 받을 수 있고 치료 기간에도 제한이 없다. A 씨처럼 진단은 2주를 받았지만, 치료를 3개월 넘게 받아도 치료비 전액을 보험금으로 청구할 수 있다. 손보업계 관계자는 “기간을 제한하면 보험금 누수를 일정 부분 막을 수 있을 것”이라고 말했다.

손보업계가 이런 건의를 하는 이유는 과잉 진료를 막기 위해서다. 경미한 사고에 과도하게 많은 치료비가 청구되는 것은 전체 보험료 인상으로 이어져 결국 다른 소비자에게까지 부담이 전가될 수 있다는 것이다. 보험개발원에 따르면 상해급수 12∼14급의 경미한 사고 환자 중 90일 이상 치료를 받아 과잉 진료를 받았다고 추정되는 인원은 지난해 기준 4만8499명에, 지급된 보험금만 약 2380억 원이다.

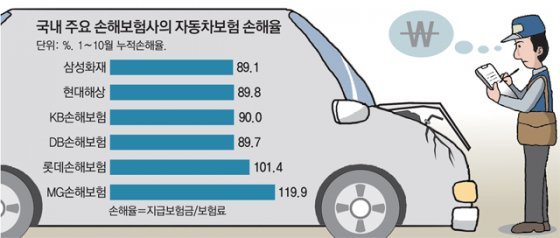

과잉 진료는 보험사 손해율 악화로 이어지고 있다. 올해 1∼10월 차 보험 누적 손해율을 보면 삼성화재가 89.1%, 현대해상 89.8%, KB손해보험 90.0%, DB손해보험 89.7%다. 통상 차 보험 계약 한 건당 사업비(설계사 수수료·사업 운영비)가 19∼20%인 점을 감안하면 10∼20%의 손실을 보는 셈이다. 국내 손보사의 올해 상반기(1∼6월) 차 보험 손실은 4184억 원으로 집계됐다.

금감원은 과잉 진료를 줄여야 한다는 점에는 공감하지만 경미한 사고 환자의 보험금 지급 기간을 제한하는 것에는 다소 부정적이다. 경미한 사고라 하더라도 후유증이 언제 발생할지 예측할 수 없기 때문이다.

금감원 관계자는 “소비자 처지에서 생각하면 업계의 요구 사항을 쉽게 받아들일 수는 없을 것”이라고 말했다.

김형민 기자 kalssam35@donga.com

![[단독]교통약자, 공항가는 車에서 출국수속 끝낸다](https://dimg.donga.com/a/94/65/90/1/wps/EVLOUNGE/IMAGE/2024/05/06/124808316.4.jpg)