[머니 컨설팅]ISA 만기자금, 연금계좌 넣으면 혜택 톡톡

김동엽 미래에셋투자와연금센터 상무

입력 2021-11-30 03:00 수정 2021-11-30 03:07

기사공유 |

만기 수령뒤 60일안에 송금땐 연간 1800만원 넘어도 이체 가능

이체금 10%는 추가 세액공제 혜택

ISA 초기 투자자 대부분 올해 만기… 절세 전략 잘 세워 ‘보너스’ 누리길

김동엽 미래에셋투자와연금센터 상무

김동엽 미래에셋투자와연금센터 상무

Q. 직장인 최모 씨(48)는 개인종합자산관리계좌(ISA) 만기를 앞두고 있다. 만기 자금을 어디에 쓸지 고민하다가 연금저축에 넣는 게 어떻겠냐는 조언을 들었다. 마침 정년퇴직도 얼마 남지 않아 노후자금 마련에 힘써야겠다는 생각이 들던 차였다. 무엇보다 ISA 만기 자금을 연금저축으로 이체할 때 다양한 혜택이 있다는데 어떤 게 있는지 궁금하다.

A. ISA는 2016년 국내에 처음 도입됐다. 당시 계좌 하나로 예금부터 펀드까지 다양한 금융상품에 투자할 수 있고 세제 혜택까지 있는 ‘만능 통장’이라 불리며 큰 인기를 끌었다. ISA 가입자는 연간 2000만 원씩 최대 1억 원까지 넣을 수 있고 연간 납입 한도를 채우지 못하면 다음 해로 이월할 수 있는 등 다양한 혜택이 있다. 이런 장점에 2016년 말 누적 가입자는 239만 명을 넘어섰다.

올해 ISA 만기 자금을 개인형 퇴직연금(IRP) 등 연금 계좌로 이체하는 투자자들이 많이 늘어날 것으로 예상된다. ISA 만기는 5년이기 때문에 2016년 ISA를 만든 투자자 대부분이 올해 말 만기를 맞는 것이다.

ISA의 의무 납입 기간은 최소 3년이다. 3년이 지나고 해지한 금액을 연금 계좌로 이체하면 추가 세액공제를 받을 수 있다. 따라서 만기가 됐거나 의무 기간이 끝난 투자자라면 이를 잘 활용할 필요가 있다.

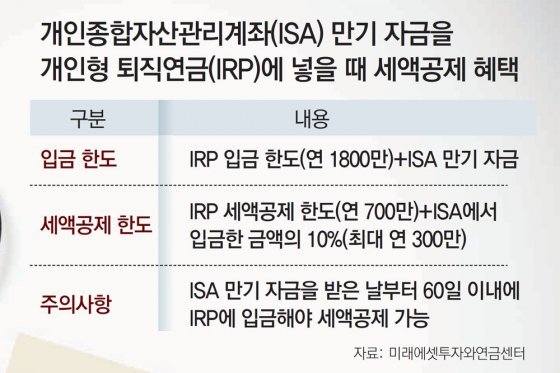

원래 연금 계좌에는 연간 최대 1800만 원까지 납입할 수 있다. 그러나 이와 별도로 ISA 만기 자금은 1800만 원이 넘더라도 연금 계좌에 이체가 가능하다. 연금 계좌의 세액공제 한도는 연간 700만 원이지만 ISA 만기 자금을 이체하면 이체금의 10%를 추가로 세액공제 해준다. 다만 이런 혜택을 받으려면 만기 자금을 수령하고 60일 이내에 연금 계좌에 돈을 이체해야 하고 세액공제 역시 300만 원 내에서만 가능하다.

예를 들어 최 씨가 올해 ISA 만기 자금으로 5000만 원을 받는다고 하자. 최 씨는 올해 연금 계좌에 얼마나 넣을 수 있을까. 본래 납입 한도 1800만 원에 만기 자금 5000만 원을 더해 올해 납입 가능한 금액은 총 6800만 원으로 늘어난다.

세액공제는 얼마나 받을 수 있을까. 최 씨가 올해 IRP에 700만 원을 넣었고 ISA 만기 자금 중 일부인 3000만 원을 추가로 입금했다고 하자. 이때 원래 세액공제 한도인 700만 원에 ISA에서 이체한 금액의 10%인 300만 원을 더한 1000만 원의 세액공제 혜택을 받을 수 있다.

만약 한도에 걸려 세액공제를 다 받지 못한다면 다음 해에 세액공제 혜택을 받을 수도 있으니 참고하길 바란다. 연금 계좌에 3700만 원을 넣고 1000만 원의 세액공제를 받은 경우 세액공제를 받지 못한 2700만 원은 저축한 돈으로 구분된다.

만약 다음 해 최 씨에게 사정이 생겨 저축할 형편이 안 된다면 금융회사에 연락해 지난해 저축한 금액을 그해 납부한 금액으로 처리해 달라고 요청할 수 있다. 다음 해에 별도로 연금 계좌에 돈을 넣지 않더라도 연말정산에서 세액공제를 받을 수 있는 것이다.

또 연금저축 계좌를 중도에 해지하거나 연금을 수령할 때 세액공제를 받지 않고 저축한 것으로 처리된 돈이 있다면 그 돈부터 찾는 게 좋다. 이 자금에는 세금이 부과되지 않기 때문이다. 세액공제 혜택을 받지 않아 인출 때도 세금을 부과하지 않으니 잘 활용하길 바란다.

연말정산 시즌이 다가오고 있다. 앞서 말한 연금저축 계좌 세액공제 전략을 잘 활용해 ‘보너스’로 불리는 세액공제 혜택을 누리길 바란다.

김동엽 미래에셋투자와연금센터 상무

이체금 10%는 추가 세액공제 혜택

ISA 초기 투자자 대부분 올해 만기… 절세 전략 잘 세워 ‘보너스’ 누리길

김동엽 미래에셋투자와연금센터 상무Q. 직장인 최모 씨(48)는 개인종합자산관리계좌(ISA) 만기를 앞두고 있다. 만기 자금을 어디에 쓸지 고민하다가 연금저축에 넣는 게 어떻겠냐는 조언을 들었다. 마침 정년퇴직도 얼마 남지 않아 노후자금 마련에 힘써야겠다는 생각이 들던 차였다. 무엇보다 ISA 만기 자금을 연금저축으로 이체할 때 다양한 혜택이 있다는데 어떤 게 있는지 궁금하다.

A. ISA는 2016년 국내에 처음 도입됐다. 당시 계좌 하나로 예금부터 펀드까지 다양한 금융상품에 투자할 수 있고 세제 혜택까지 있는 ‘만능 통장’이라 불리며 큰 인기를 끌었다. ISA 가입자는 연간 2000만 원씩 최대 1억 원까지 넣을 수 있고 연간 납입 한도를 채우지 못하면 다음 해로 이월할 수 있는 등 다양한 혜택이 있다. 이런 장점에 2016년 말 누적 가입자는 239만 명을 넘어섰다.

올해 ISA 만기 자금을 개인형 퇴직연금(IRP) 등 연금 계좌로 이체하는 투자자들이 많이 늘어날 것으로 예상된다. ISA 만기는 5년이기 때문에 2016년 ISA를 만든 투자자 대부분이 올해 말 만기를 맞는 것이다.

ISA의 의무 납입 기간은 최소 3년이다. 3년이 지나고 해지한 금액을 연금 계좌로 이체하면 추가 세액공제를 받을 수 있다. 따라서 만기가 됐거나 의무 기간이 끝난 투자자라면 이를 잘 활용할 필요가 있다.

예를 들어 최 씨가 올해 ISA 만기 자금으로 5000만 원을 받는다고 하자. 최 씨는 올해 연금 계좌에 얼마나 넣을 수 있을까. 본래 납입 한도 1800만 원에 만기 자금 5000만 원을 더해 올해 납입 가능한 금액은 총 6800만 원으로 늘어난다.

세액공제는 얼마나 받을 수 있을까. 최 씨가 올해 IRP에 700만 원을 넣었고 ISA 만기 자금 중 일부인 3000만 원을 추가로 입금했다고 하자. 이때 원래 세액공제 한도인 700만 원에 ISA에서 이체한 금액의 10%인 300만 원을 더한 1000만 원의 세액공제 혜택을 받을 수 있다.

만약 한도에 걸려 세액공제를 다 받지 못한다면 다음 해에 세액공제 혜택을 받을 수도 있으니 참고하길 바란다. 연금 계좌에 3700만 원을 넣고 1000만 원의 세액공제를 받은 경우 세액공제를 받지 못한 2700만 원은 저축한 돈으로 구분된다.

만약 다음 해 최 씨에게 사정이 생겨 저축할 형편이 안 된다면 금융회사에 연락해 지난해 저축한 금액을 그해 납부한 금액으로 처리해 달라고 요청할 수 있다. 다음 해에 별도로 연금 계좌에 돈을 넣지 않더라도 연말정산에서 세액공제를 받을 수 있는 것이다.

또 연금저축 계좌를 중도에 해지하거나 연금을 수령할 때 세액공제를 받지 않고 저축한 것으로 처리된 돈이 있다면 그 돈부터 찾는 게 좋다. 이 자금에는 세금이 부과되지 않기 때문이다. 세액공제 혜택을 받지 않아 인출 때도 세금을 부과하지 않으니 잘 활용하길 바란다.

연말정산 시즌이 다가오고 있다. 앞서 말한 연금저축 계좌 세액공제 전략을 잘 활용해 ‘보너스’로 불리는 세액공제 혜택을 누리길 바란다.

김동엽 미래에셋투자와연금센터 상무

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

‘통합 이마트’ 출범한다… 이마트, 이마트에브리데이 흡수 합병

‘통합 이마트’ 출범한다… 이마트, 이마트에브리데이 흡수 합병 시니어주택 수요 못따라가… “수도권 규제 완화를”

시니어주택 수요 못따라가… “수도권 규제 완화를” 끊이지 않는 금융사고, 5년간 345건… “내부통제 디지털화 시급”

끊이지 않는 금융사고, 5년간 345건… “내부통제 디지털화 시급” LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회- 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어

- 中 ‘알테쉬’ 초저가 공세에… 네이버 “3개월 무료 배송”

- 삼성-LG ‘밀라노 출격’… “139조원 유럽 가전 시장 잡아라”

- [머니 컨설팅]취득세 절감되는 소형 신축주택