“대출규제에 아파트 잔금 막막”…대부업체로 내몰려

정순구 기자

입력 2021-12-06 03:00 수정 2021-12-06 12:04

기사공유 |

주담대 중단에 실수요자들 자금난

잔금일 앞두고 대부업체 내몰려

年12% 이자에 수수료도 부담해야

전문가 “계약일 따른 정책 조정 필요”

올 9월 서울 노원구 아파트를 7억 원에 계약한 박모 씨(35)는 요즘 밤잠을 설치고 있다. 이달 말 잔금일을 앞두고 돈을 빌리려고 시중은행 두 곳을 찾았지만 대출심사조차 받지 못했기 때문이다. 은행들은 최근 정부의 가계대출 총량관리 지시로 대출이 어렵다는 말만 반복했다. 한 은행은 박 씨가 과거에 빌린 신용대출 중 5000만 원 이상 갚아야 심사라도 해 볼 수 있다는 조건을 내세웠다. 박 씨는 “은행에서 여신을 담당하는 지인에게 사정해 겨우 심사를 받게 됐지만 또 거절당하면 방법이 없다”고 말했다.

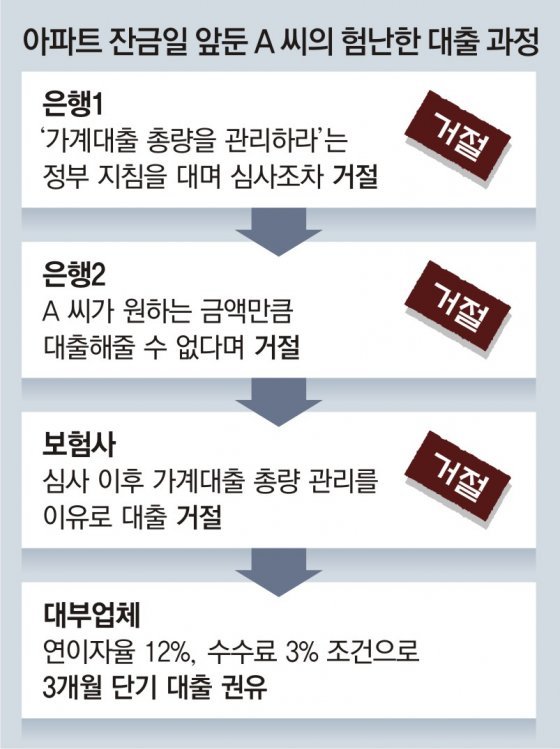

내년 결혼을 목표로 주택을 매입한 A 씨 역시 아파트 잔금 4억 원을 내려고 대출을 알아봤다. 하지만 시중은행은 가계대출 총량 관리 정책을 이유로 심사 자체를 차일피일 미루며 시간만 늘어지고 있었다. 급기야 대출 상담사는 A 씨에게 대부업체에 가보라고 했다. 대부업체에서 빌린 돈으로 일단 잔금을 해결하고, 내년에 가계대출 총량 관리가 풀리면 은행에서 주택담보대출을 받아 대부업체 대출을 갚으면 되지 않느냐는 논리였다. A 씨가 잔금을 모두 대부업체에서 받으면 3개월 동안 내야 하는 이자만 약 1200만 원이었다. 여기에 대출 실행에 따른 수수료조로 1200만 원을 추가 부담해야 한다.

A 씨는 “주택담보대출을 4억 원 받아도 총부채원리금상환비율(DSR)에 문제가 없는데 심사조차 제대로 받지 못하는 상황”이라고 토로했다. 은행이 전반적으로 가계대출 총량관리에 매달리면서 돈줄이 막히는 ‘돈맥경화’가 법령에 명시된 규제보다 더 심하게 나타나고 있는 셈이다.

전문가들은 1금융권에서 대출을 받지 못한 실수요자들이 2금융권으로 밀리거나 그마저도 어려운 사람들은 고금리 대부업체로 흘러가는 상황을 우려했다. 가계대출이 급증하지 않도록 조절하는 정책도 필요하지만 그 과정에서 선의의 피해자가 늘어날 경우 시장 혼란이 커질 수 있다는 것이다.

한 부동산 전문가는 “가계대출 총량 관리 조치가 시행되기 전에 주택을 계약한 무주택자들은 잔금 때문에 고민이 클 수밖에 없다”며 “일괄적인 대출 규제보다는 주택 매매 계약일에 따라 정책을 미세 조정하는 등 보완책이 필요하다”고 말했다.

정순구 기자 soon9@donga.com

잔금일 앞두고 대부업체 내몰려

年12% 이자에 수수료도 부담해야

전문가 “계약일 따른 정책 조정 필요”

올 9월 서울 노원구 아파트를 7억 원에 계약한 박모 씨(35)는 요즘 밤잠을 설치고 있다. 이달 말 잔금일을 앞두고 돈을 빌리려고 시중은행 두 곳을 찾았지만 대출심사조차 받지 못했기 때문이다. 은행들은 최근 정부의 가계대출 총량관리 지시로 대출이 어렵다는 말만 반복했다. 한 은행은 박 씨가 과거에 빌린 신용대출 중 5000만 원 이상 갚아야 심사라도 해 볼 수 있다는 조건을 내세웠다. 박 씨는 “은행에서 여신을 담당하는 지인에게 사정해 겨우 심사를 받게 됐지만 또 거절당하면 방법이 없다”고 말했다.

○ 잔금일 앞두고 돈줄 막혀 낭패

정부가 10월 말 가계부채 관리 강화방안을 내놓은 뒤 금융권이 주택담보대출을 축소하거나 일시 중단하면서 무주택 실수요자들이 자금난에 빠졌다. 특히 아파트 계약금과 중도금을 평소 저축으로 충당한 뒤 잔금만 은행에서 빌리려 했던 사람들이 당혹감을 감추지 못하고 있다. 시중은행뿐 아니라 보험사와 새마을금고, 신협 등 2금융권마저 주택담보대출을 중단하면서 일부는 어쩔 수 없이 고(高)금리를 감수하고 사금융권을 찾고 있다.내년 결혼을 목표로 주택을 매입한 A 씨 역시 아파트 잔금 4억 원을 내려고 대출을 알아봤다. 하지만 시중은행은 가계대출 총량 관리 정책을 이유로 심사 자체를 차일피일 미루며 시간만 늘어지고 있었다. 급기야 대출 상담사는 A 씨에게 대부업체에 가보라고 했다. 대부업체에서 빌린 돈으로 일단 잔금을 해결하고, 내년에 가계대출 총량 관리가 풀리면 은행에서 주택담보대출을 받아 대부업체 대출을 갚으면 되지 않느냐는 논리였다. A 씨가 잔금을 모두 대부업체에서 받으면 3개월 동안 내야 하는 이자만 약 1200만 원이었다. 여기에 대출 실행에 따른 수수료조로 1200만 원을 추가 부담해야 한다.

A 씨는 “주택담보대출을 4억 원 받아도 총부채원리금상환비율(DSR)에 문제가 없는데 심사조차 제대로 받지 못하는 상황”이라고 토로했다. 은행이 전반적으로 가계대출 총량관리에 매달리면서 돈줄이 막히는 ‘돈맥경화’가 법령에 명시된 규제보다 더 심하게 나타나고 있는 셈이다.

○ 대부업체 자금으로 ‘돌려막기’ 권하기도

일부 대부업체들은 아파트 매매계약 이후 잔금일을 앞두고 돈을 빌리지 못한 사람들을 타깃으로 한 신규 대출 상품을 내놓기도 했다. S대부업체는 최근 연이율 12%, 실행 수수료 3%의 3개월 단기 주택 매입 자금용 대출 상품을 내놓았다. 정부의 가계대출 총량관리 압박이 내년 초에는 다소 느슨해질 것으로 예상하고 그때까지만 대부업체로부터 자금을 융통하도록 유도하는 것이다.전문가들은 1금융권에서 대출을 받지 못한 실수요자들이 2금융권으로 밀리거나 그마저도 어려운 사람들은 고금리 대부업체로 흘러가는 상황을 우려했다. 가계대출이 급증하지 않도록 조절하는 정책도 필요하지만 그 과정에서 선의의 피해자가 늘어날 경우 시장 혼란이 커질 수 있다는 것이다.

한 부동산 전문가는 “가계대출 총량 관리 조치가 시행되기 전에 주택을 계약한 무주택자들은 잔금 때문에 고민이 클 수밖에 없다”며 “일괄적인 대출 규제보다는 주택 매매 계약일에 따라 정책을 미세 조정하는 등 보완책이 필요하다”고 말했다.

정순구 기자 soon9@donga.com

비즈N 탑기사

![[DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124563711.7.thumb.jpg "[DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“옆건물 구내식당 이용”…고물가 직장인 신풍속도

“옆건물 구내식당 이용”…고물가 직장인 신풍속도 편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다

편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다 둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격

둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격 엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로

엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로 물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나

물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나- [DBR]기그 노동자 일하게 하려면… 개인의 목표와 관성 고려해야

- 카드론 잔액 또 늘며 역대 최대… 지난달 39조

- “비용 걱정 뚝”… 가성비 소형AI-양자AI가 뜬다

- [DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야

- 사과값 잡히니 배추·양배추 들썩…평년보다 2천원 넘게 뛰어