가계대출 줄었지만… ‘다중채무자’ 비중 역대 최고 22.4%

박민우 기자

입력 2022-08-16 03:00 수정 2022-08-16 03:00

기사공유 |

446만 추산… 작년말보다 0.3%P 증가

중-저소득층, 30대 이하 비중 늘어

금리 계속 오르면 신용위험 우려

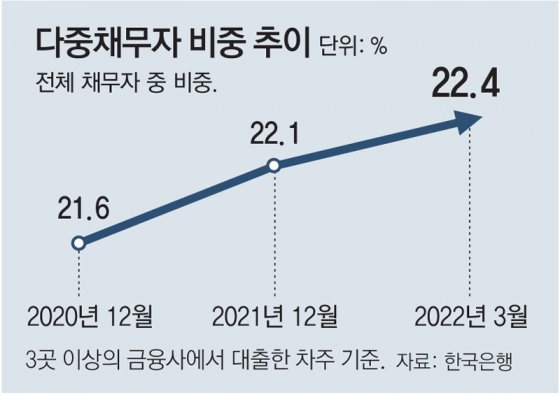

올해 들어 대출 금리가 오르면서 가계대출이 감소하고 있지만 3곳 이상 금융사에서 돈을 빌린 다중채무자 비중은 오히려 증가한 것으로 나타났다. 특히 저축은행 이용자와 중·저소득층, 30대 이하 청년층에서 다중채무가 늘고 있다. 향후 금리가 계속 오를 경우 이자 부담이 급증한 취약계층의 신용 위험이 커질 것이란 지적이 나온다.

15일 한국은행이 국회 정무위원회 소속 국민의힘 윤창현 의원에게 제출한 자료에 따르면 가계부채 데이터베이스(DB)에 등록된 패널 약 100만 명의 신용정보를 바탕으로 분석한 결과 올해 3월 말 기준 가계대출자 가운데 22.4%가 다중채무자였다. 지난해 말(22.1%)보다 0.3%포인트 늘어난 것으로 집계가 시작된 2012년 이후 최고다. 대출 잔액을 기준으로 한 다중채무 비중은 31.9%로 더 높다.

지난해 말 기준 전체 가계대출자 수는 1989만4000명이다. 다중채무자 비율을 감안하면 다중채무자 수는 약 445만6000명으로 추산된다.

한은의 가계신용 통계에 따르면 올해 3월 말 기준 가계대출 총액은 1752조7000억 원으로 지난해 말(1754조2000억 원)보다 1조5000억 원 감소했다. 한은의 기준금리 인상 여파로 가계대출 총액이 소폭 감소했음에도 다중채무자가 늘어난 건 팬데믹 장기화로 자영업자 등 자금난에 빠진 대출자들이 저축은행을 비롯한 2금융권 등에서도 돈을 빌렸기 때문으로 추정된다.

실제로 저축은행의 경우 3월 말 기준으로 대출자 수 기준 69.0%, 대출 잔액 기준 76.8%가 다중채무 상태였다. 지난해 말과 비교하면 각각 1.5%포인트, 0.9%포인트씩 다중채무 비중이 늘었다.

소득별로는 중소득자(소득 30∼70%)와 저소득자(하위 30%)의 다중채무 비중이 커졌다. 중소득자와 저소득자의 다중채무 비중은 각 25.0%, 9.4%로 지난해 말보다 각 0.2%포인트, 0.1%포인트 높아졌다. 반면 고소득자(상위 30%) 비중은 65.6%로 오히려 0.3%포인트 떨어졌다. 연령별로는 30대 이하 다중채무 비중이 0.6%포인트 늘며 전 연령대 중에 가장 많이 늘었다.

박민우 기자 minwoo@donga.com

중-저소득층, 30대 이하 비중 늘어

금리 계속 오르면 신용위험 우려

올해 들어 대출 금리가 오르면서 가계대출이 감소하고 있지만 3곳 이상 금융사에서 돈을 빌린 다중채무자 비중은 오히려 증가한 것으로 나타났다. 특히 저축은행 이용자와 중·저소득층, 30대 이하 청년층에서 다중채무가 늘고 있다. 향후 금리가 계속 오를 경우 이자 부담이 급증한 취약계층의 신용 위험이 커질 것이란 지적이 나온다.

15일 한국은행이 국회 정무위원회 소속 국민의힘 윤창현 의원에게 제출한 자료에 따르면 가계부채 데이터베이스(DB)에 등록된 패널 약 100만 명의 신용정보를 바탕으로 분석한 결과 올해 3월 말 기준 가계대출자 가운데 22.4%가 다중채무자였다. 지난해 말(22.1%)보다 0.3%포인트 늘어난 것으로 집계가 시작된 2012년 이후 최고다. 대출 잔액을 기준으로 한 다중채무 비중은 31.9%로 더 높다.

지난해 말 기준 전체 가계대출자 수는 1989만4000명이다. 다중채무자 비율을 감안하면 다중채무자 수는 약 445만6000명으로 추산된다.

한은의 가계신용 통계에 따르면 올해 3월 말 기준 가계대출 총액은 1752조7000억 원으로 지난해 말(1754조2000억 원)보다 1조5000억 원 감소했다. 한은의 기준금리 인상 여파로 가계대출 총액이 소폭 감소했음에도 다중채무자가 늘어난 건 팬데믹 장기화로 자영업자 등 자금난에 빠진 대출자들이 저축은행을 비롯한 2금융권 등에서도 돈을 빌렸기 때문으로 추정된다.

실제로 저축은행의 경우 3월 말 기준으로 대출자 수 기준 69.0%, 대출 잔액 기준 76.8%가 다중채무 상태였다. 지난해 말과 비교하면 각각 1.5%포인트, 0.9%포인트씩 다중채무 비중이 늘었다.

소득별로는 중소득자(소득 30∼70%)와 저소득자(하위 30%)의 다중채무 비중이 커졌다. 중소득자와 저소득자의 다중채무 비중은 각 25.0%, 9.4%로 지난해 말보다 각 0.2%포인트, 0.1%포인트 높아졌다. 반면 고소득자(상위 30%) 비중은 65.6%로 오히려 0.3%포인트 떨어졌다. 연령별로는 30대 이하 다중채무 비중이 0.6%포인트 늘며 전 연령대 중에 가장 많이 늘었다.

박민우 기자 minwoo@donga.com

비즈N 탑기사

![[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124603682.2.thumb.jpg "[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

포옹·악수·뽀뽀… ‘스킨십’, 육체적·정신적 고통 줄여주는 묘약

포옹·악수·뽀뽀… ‘스킨십’, 육체적·정신적 고통 줄여주는 묘약 흑석 아파트에 ‘서반포’ 붙인다고?…집값 프리미엄 꼼수 떠들썩

흑석 아파트에 ‘서반포’ 붙인다고?…집값 프리미엄 꼼수 떠들썩 신반포 22차 3.3㎡당 공사비 1300만원 확정…‘역대 최고가’

신반포 22차 3.3㎡당 공사비 1300만원 확정…‘역대 최고가’ “XAI, 인간의 노화 멈추는 법도 알려줄 것”

“XAI, 인간의 노화 멈추는 법도 알려줄 것” 밤에 잘 못 잔다면…이런 음식 끊어야

밤에 잘 못 잔다면…이런 음식 끊어야- 정부 ‘건설현장 불법행위’ 집중단속 실시…“일부 불법 여전”

- 편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다

- 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

- 백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

- 엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로