“고객 금리인하 요구권, 그림의 떡”… 27%만 수용

송혜미 기자

입력 2022-07-05 03:00 수정 2022-07-05 03:00

기사공유 |

은행, 수익 늘어도 금리인하 인색

“연봉 올라 금리인하 요구권 행사… 대상 아니라는 답변만 들어 답답”

수용한 경우도 단 0.07%P 인하… 5대은행 수용률은 2년새 반토막

금감원, 사별 실적 공시하며 압박… 오늘부터 농협-수협도 요구 가능

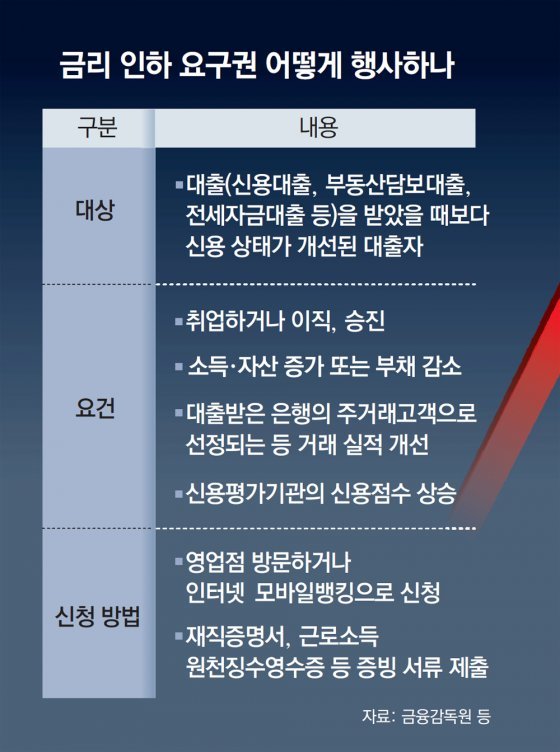

직장인 안모 씨(42)는 연 3%대였던 신용대출 금리가 올 들어 4%를 넘어서자 지난달 은행에 ‘금리 인하 요구권’을 신청했다. 이는 소득이 늘거나 빚을 성실하게 갚아 신용도가 개선된 대출자가 이자를 깎아달라고 요구할 수 있는 권리다. 하지만 지난해 연봉이 오른 안 씨는 퇴짜를 맞았다. 그는 “은행에서 별다른 설명 없이 대상이 아니라고만 해 답답하다”고 했다.

대출 금리가 가파르게 뛰면서 금리 인하 요구권에 대한 관심이 높아지고 있지만 지난해 은행들이 이자를 낮춰준 비중은 10건 중 3건도 안 되는 것으로 나타났다. 은행들이 안내를 제대로 하지 않거나 심사를 까다롭게 하는 등 소극적으로 대응하고 있다는 지적이 나온다. 이복현 금융감독원장은 최근 은행, 보험사를 겨냥해 금리 인하 요구권을 활성화해 달라고 거듭 요구했다.

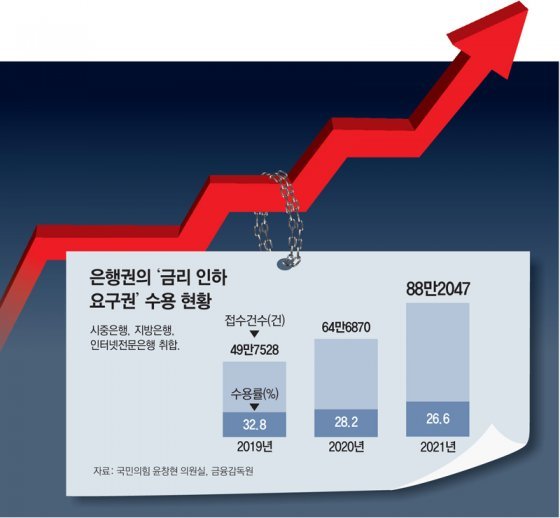

4일 국민의힘 윤창현 의원실이 금감원에서 받은 자료에 따르면 지난해 시중은행, 지방은행, 인터넷전문은행 등 은행권의 금리 인하 요구권 수용률(신청 건수 대비 수용 건수)은 26.6%에 그쳤다. 2019년(32.8%), 2020년(28.2%)에 이어 3년 연속 하락세다.

KB국민·신한·하나·우리·NH농협 등 5대 시중은행은 지난해 고객의 금리 인하 요구 10건 중 4건(39.6%)만 들어줬다. 2019년 수용률(86.4%)에 비해 반 토막 났다. 금리 인하 요구권은 2002년 도입돼 금융사 자율로 운영되다가 2019년 6월 법제화됐다. 금융사가 정당한 사유 없이 요구를 거절하면 과징금, 과태료가 부과될 수 있다.

제도가 알려지면서 ‘허수 신청’이 덩달아 늘었다는 게 은행권 설명이다. 요건을 충족하지 못한 대출자라도 신청해 심사를 받아볼 수 있다. 은행권에 접수된 인하 요구 건수는 2019년 49만7528건에서 지난해 88만2047건으로 2배 가까이로 급증했다.

하지만 은행들이 금리 인하 수용 심사를 까다롭게 하는 것 아니냐는 지적도 많다. 은행법 시행령은 취업, 승진, 소득 증가, 신용점수 상승 등으로 신용 상태가 개선되면 금리 인하 요구권을 행사할 수 있다고 규정했지만 구체적인 수용 여부는 은행 자체적으로 판단한다. 은행권 관계자는 “연봉이 똑같이 올라도 어느 은행에선 금리를 내려줄 수 있고 다른 은행에선 거절할 수 있다”고 말했다.

금융 소비자들 사이에서는 금리 인하 수용 조건이나 거절 이유를 명확히 알 수 없어 답답하다는 호소가 빈번하다. 지난해 승진한 이모 씨(35)도 2월 은행에 주택담보대출 금리를 내려달라고 신청했지만 받아들여지지 않았다. 이 씨는 “승진하면 대상에 해당된다고 공지돼 있는데도 구체적인 설명 없이 거절당했다. 금리 인하 요구권은 그림의 떡”이라고 했다.

빠르게 치솟고 있는 대출 금리에 비하면 인하 수준이 미미하다는 목소리도 있다. 은행에서 6000만 원을 대출받은 김모 씨(39)는 최근 신청한 금리 인하 요구가 받아들여졌지만 인하 폭은 0.07%포인트에 불과했다. 김 씨는 “연 4.23%이던 이자가 4.16%로 내려갔지만 3월까지만 해도 3.04%를 내던 걸 생각하면 인하 효과를 체감하기 어렵다”고 했다.

이에 따라 금감원은 금리 인하 수용률을 개선하기 위해 8월부터 금융사별 운영 실적을 공시할 예정이다. 또 이달 5일부터 지역농협·수협, 신협 등 상호금융도 금리 인하 요구권이 법제화됐다. 서지용 상명대 경영학과 교수는 “금리 인하 판단이 금융사 내부 평가에 달려 있어 불투명한 측면이 있다”며 “거절 사유를 명확하게 공지하고 홍보에 적극 나서 제도가 활성화되도록 해야 한다“고 했다.

송혜미 기자 1am@donga.com

“연봉 올라 금리인하 요구권 행사… 대상 아니라는 답변만 들어 답답”

수용한 경우도 단 0.07%P 인하… 5대은행 수용률은 2년새 반토막

금감원, 사별 실적 공시하며 압박… 오늘부터 농협-수협도 요구 가능

직장인 안모 씨(42)는 연 3%대였던 신용대출 금리가 올 들어 4%를 넘어서자 지난달 은행에 ‘금리 인하 요구권’을 신청했다. 이는 소득이 늘거나 빚을 성실하게 갚아 신용도가 개선된 대출자가 이자를 깎아달라고 요구할 수 있는 권리다. 하지만 지난해 연봉이 오른 안 씨는 퇴짜를 맞았다. 그는 “은행에서 별다른 설명 없이 대상이 아니라고만 해 답답하다”고 했다.

대출 금리가 가파르게 뛰면서 금리 인하 요구권에 대한 관심이 높아지고 있지만 지난해 은행들이 이자를 낮춰준 비중은 10건 중 3건도 안 되는 것으로 나타났다. 은행들이 안내를 제대로 하지 않거나 심사를 까다롭게 하는 등 소극적으로 대응하고 있다는 지적이 나온다. 이복현 금융감독원장은 최근 은행, 보험사를 겨냥해 금리 인하 요구권을 활성화해 달라고 거듭 요구했다.

4일 국민의힘 윤창현 의원실이 금감원에서 받은 자료에 따르면 지난해 시중은행, 지방은행, 인터넷전문은행 등 은행권의 금리 인하 요구권 수용률(신청 건수 대비 수용 건수)은 26.6%에 그쳤다. 2019년(32.8%), 2020년(28.2%)에 이어 3년 연속 하락세다.

KB국민·신한·하나·우리·NH농협 등 5대 시중은행은 지난해 고객의 금리 인하 요구 10건 중 4건(39.6%)만 들어줬다. 2019년 수용률(86.4%)에 비해 반 토막 났다. 금리 인하 요구권은 2002년 도입돼 금융사 자율로 운영되다가 2019년 6월 법제화됐다. 금융사가 정당한 사유 없이 요구를 거절하면 과징금, 과태료가 부과될 수 있다.

하지만 은행들이 금리 인하 수용 심사를 까다롭게 하는 것 아니냐는 지적도 많다. 은행법 시행령은 취업, 승진, 소득 증가, 신용점수 상승 등으로 신용 상태가 개선되면 금리 인하 요구권을 행사할 수 있다고 규정했지만 구체적인 수용 여부는 은행 자체적으로 판단한다. 은행권 관계자는 “연봉이 똑같이 올라도 어느 은행에선 금리를 내려줄 수 있고 다른 은행에선 거절할 수 있다”고 말했다.

금융 소비자들 사이에서는 금리 인하 수용 조건이나 거절 이유를 명확히 알 수 없어 답답하다는 호소가 빈번하다. 지난해 승진한 이모 씨(35)도 2월 은행에 주택담보대출 금리를 내려달라고 신청했지만 받아들여지지 않았다. 이 씨는 “승진하면 대상에 해당된다고 공지돼 있는데도 구체적인 설명 없이 거절당했다. 금리 인하 요구권은 그림의 떡”이라고 했다.

빠르게 치솟고 있는 대출 금리에 비하면 인하 수준이 미미하다는 목소리도 있다. 은행에서 6000만 원을 대출받은 김모 씨(39)는 최근 신청한 금리 인하 요구가 받아들여졌지만 인하 폭은 0.07%포인트에 불과했다. 김 씨는 “연 4.23%이던 이자가 4.16%로 내려갔지만 3월까지만 해도 3.04%를 내던 걸 생각하면 인하 효과를 체감하기 어렵다”고 했다.

이에 따라 금감원은 금리 인하 수용률을 개선하기 위해 8월부터 금융사별 운영 실적을 공시할 예정이다. 또 이달 5일부터 지역농협·수협, 신협 등 상호금융도 금리 인하 요구권이 법제화됐다. 서지용 상명대 경영학과 교수는 “금리 인하 판단이 금융사 내부 평가에 달려 있어 불투명한 측면이 있다”며 “거절 사유를 명확하게 공지하고 홍보에 적극 나서 제도가 활성화되도록 해야 한다“고 했다.

송혜미 기자 1am@donga.com

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어