예적금 갈아타기 ‘러시’… 연 8% 상품도 나왔다

송혜미 기자

입력 2022-06-29 03:00 수정 2022-06-29 03:00

기사공유 |

[Money&Life]

금리 인상기 맞아 예테크 족 금융권으로 ‘컴백’

저축은행, 3%대 예금상품으로 고객 유치

파킹통장도 우대금리 더해 3%로 껑충

신협-신한카드, 연 8% 정기적금 선보여

《직장인 박모 씨(32)는 최근 시간이 날 때마다 이자를 많이 주는 예적금 특판 상품을 검색해본다. 올 초 약 5000만 원어치 국내 주식을 팔고는 그 돈으로 ‘예테크(예금+재테크)’를 하고 있는 것이다. 박 씨는 “주식 수익률이 계속 떨어져 은행 상품으로 눈을 돌리게 됐다.

파킹 통장에 돈을 넣어두고 고금리 예·적금 상품이 나올 때마다 한도를 채워 가입하고 있다”고 말했다.》

본격적인 금리 인상기를 맞아 은행과 제2금융권들이 높은 이율을 주는 예·적금 상품을 쏟아내고 있다. 한국은행이 7월 기준금리를 추가로 올리면 수신금리도 덩달아 올라갈 수 있어 예·적금 상품으로 포트폴리오를 짜는 예테크 족은 더 늘어날 것으로 보인다.

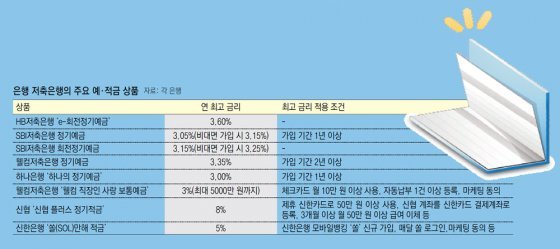

수신금리 인상에 발 빠르게 나선 것은 저축은행권이다. 저축은행들은 올 들어 연달아 3%대 예금을 선보이며 고객 유치에 나서고 있다. 예금금리가 가장 높은 상품은 서울 소재 저축은행인 HB저축은행의 ‘e-회전정기예금’이다. 연 3.60%의 금리가 적용되는 3년 만기 상품으로, 1년마다 금리가 바뀐다. 1년 뒤 금리가 오르면 이자도 더 많아질 수 있어 금리인상기에 유리하다.

국내 1위 저축은행인 SBI저축은행은 지난달 26일부터 정기예금, 정기적금, 보통예금 등 수신상품 금리를 0.4∼0.5%포인트 인상했다. 이에 따라 가입기간이 1∼3년인 정기예금 금리는 연 2.65%에서 연 3.05%로 올랐다. 이 상품을 인터넷으로 가입하면 연 3.15%의 금리가 적용된다. 변동금리형인 회전정기예금(3년 만기)을 비대면으로 가입하면 1년간 연 3.25%의 이자를 받을 수 있다. 이 상품은 1년 후 중도해지 해도 우대금리를 포함한 약정 금리의 100%를 보장받는다. 또 예금을 해지하지 않고도 중도 인출이 가능하다.

웰컴저축은행도 정기예금 금리를 높여 1년 만기 가입자에게 연 3.30%, 2년 이상 가입자에게 연 3.35%의 금리를 제공한다. 웰컴저축은행의 금융플랫폼인 웰컴디지털뱅크로 가입하면 다른 우대조건 없이도 누구나 연 3.30∼3.35%의 금리를 적용받을 수 있다.

시중은행들도 약 9년 만에 연 3%대 예금상품을 선보이며 수신금리 인상에 동참하고 있다. 하나은행은 이달 22일 ‘하나의 정기예금’ 금리를 최대 0.50%포인트 올리기로 했다. 1∼5년 만기로 가입하면 연 최고 3.0%의 이자를 받을 수 있다. 가입 가능 금액은 최소 100만 원이다. 우리은행도 2조 원 한도로 연 최고 3.20%의 금리를 제공하는 ‘2022년 우리 특판 정기예금’을 선보였다.

단기간 돈을 넣어놔도 높은 이자가 나오는 파킹통장 금리도 연 3%대를 돌파했다. 웰컴저축은행이 파킹통장인 ‘웰컴 직장인사랑 보통예금’ 금리를 기존 연 2%에서 3%로 올린 것. 이 상품은 기본금리 연 1.5%에 우대금리 연 1.5%를 제공한다. 우대요건은 △체크카드 월 10만 원 이상 사용 △자동납부 1건 이상 등록 △마케팅 동의 등이다. 단, 연 3% 금리는 5000만 원까지만 적용된다.

단기간 돈을 넣어놔도 높은 이자가 나오는 파킹통장 금리도 연 3%대를 돌파했다. 웰컴저축은행이 파킹통장인 ‘웰컴 직장인사랑 보통예금’ 금리를 기존 연 2%에서 3%로 올린 것. 이 상품은 기본금리 연 1.5%에 우대금리 연 1.5%를 제공한다. 우대요건은 △체크카드 월 10만 원 이상 사용 △자동납부 1건 이상 등록 △마케팅 동의 등이다. 단, 연 3% 금리는 5000만 원까지만 적용된다.

신협중앙회는 올 3월 신한카드와 손잡고 연 8% 금리를 제공하는 ‘신협 플러스 정기적금’을 선보였다. 역대 최고 금리다. 월 최대 30만 원을 1년 동안 납부할 수 있는 상품으로, 기본금리 연 2.5%에 우대금리를 연 5.5%까지 제공한다. 우대금리를 최대로 적용받으려면 △신협 제휴카드 발급 후 6개월간 총 50만 원 이상 사용하거나, 4개월간 매달 10만 원 이상 사용 △신협 계좌를 신한카드 결제계좌로 등록 △적금 가입한 달부터 만기 전전월까지 연속 3개월간 월 50만 원 이상 급여이체를 하면 된다.

신한은행도 이달 8일부터 최대 연 5%의 금리를 주는 ‘신한 쏠(SOL)만해’ 적금을 판매하고 있다. 월 30만 원까지 입금할 수 있는 1년짜리 자유적립식 상품이다. 기본금리는 연 1.5%다. 이에 더해 △신한은행 모바일뱅킹 애플리케이션 ‘쏠’에 신규 가입하거나 올해 로그인하지 않았다가 로그인 △매월 쏠 로그인 △마케팅 동의 등 우대요건을 만족하면 최대 연 3.5%의 우대금리를 준다. 금융권 관계자는 “저금리 시대가 막을 내린 만큼 수신금리는 앞으로도 꾸준히 오를 전망”이라며 “고금리 예·적금 상품을 골라 포트폴리오를 짜는 금융 소비자들이 점점 더 늘어날 것으로 보인다”고 말했다.

송혜미 기자 1am@donga.com

금리 인상기 맞아 예테크 족 금융권으로 ‘컴백’

저축은행, 3%대 예금상품으로 고객 유치

파킹통장도 우대금리 더해 3%로 껑충

신협-신한카드, 연 8% 정기적금 선보여

《직장인 박모 씨(32)는 최근 시간이 날 때마다 이자를 많이 주는 예적금 특판 상품을 검색해본다. 올 초 약 5000만 원어치 국내 주식을 팔고는 그 돈으로 ‘예테크(예금+재테크)’를 하고 있는 것이다. 박 씨는 “주식 수익률이 계속 떨어져 은행 상품으로 눈을 돌리게 됐다.

파킹 통장에 돈을 넣어두고 고금리 예·적금 상품이 나올 때마다 한도를 채워 가입하고 있다”고 말했다.》

은행 예금금리도 연 3%

본격적인 금리 인상기를 맞아 은행과 제2금융권들이 높은 이율을 주는 예·적금 상품을 쏟아내고 있다. 한국은행이 7월 기준금리를 추가로 올리면 수신금리도 덩달아 올라갈 수 있어 예·적금 상품으로 포트폴리오를 짜는 예테크 족은 더 늘어날 것으로 보인다.

수신금리 인상에 발 빠르게 나선 것은 저축은행권이다. 저축은행들은 올 들어 연달아 3%대 예금을 선보이며 고객 유치에 나서고 있다. 예금금리가 가장 높은 상품은 서울 소재 저축은행인 HB저축은행의 ‘e-회전정기예금’이다. 연 3.60%의 금리가 적용되는 3년 만기 상품으로, 1년마다 금리가 바뀐다. 1년 뒤 금리가 오르면 이자도 더 많아질 수 있어 금리인상기에 유리하다.

국내 1위 저축은행인 SBI저축은행은 지난달 26일부터 정기예금, 정기적금, 보통예금 등 수신상품 금리를 0.4∼0.5%포인트 인상했다. 이에 따라 가입기간이 1∼3년인 정기예금 금리는 연 2.65%에서 연 3.05%로 올랐다. 이 상품을 인터넷으로 가입하면 연 3.15%의 금리가 적용된다. 변동금리형인 회전정기예금(3년 만기)을 비대면으로 가입하면 1년간 연 3.25%의 이자를 받을 수 있다. 이 상품은 1년 후 중도해지 해도 우대금리를 포함한 약정 금리의 100%를 보장받는다. 또 예금을 해지하지 않고도 중도 인출이 가능하다.

웰컴저축은행도 정기예금 금리를 높여 1년 만기 가입자에게 연 3.30%, 2년 이상 가입자에게 연 3.35%의 금리를 제공한다. 웰컴저축은행의 금융플랫폼인 웰컴디지털뱅크로 가입하면 다른 우대조건 없이도 누구나 연 3.30∼3.35%의 금리를 적용받을 수 있다.

시중은행들도 약 9년 만에 연 3%대 예금상품을 선보이며 수신금리 인상에 동참하고 있다. 하나은행은 이달 22일 ‘하나의 정기예금’ 금리를 최대 0.50%포인트 올리기로 했다. 1∼5년 만기로 가입하면 연 최고 3.0%의 이자를 받을 수 있다. 가입 가능 금액은 최소 100만 원이다. 우리은행도 2조 원 한도로 연 최고 3.20%의 금리를 제공하는 ‘2022년 우리 특판 정기예금’을 선보였다.

‘3% 파킹통장’, ‘8% 적금’까지 등장

신협중앙회는 올 3월 신한카드와 손잡고 연 8% 금리를 제공하는 ‘신협 플러스 정기적금’을 선보였다. 역대 최고 금리다. 월 최대 30만 원을 1년 동안 납부할 수 있는 상품으로, 기본금리 연 2.5%에 우대금리를 연 5.5%까지 제공한다. 우대금리를 최대로 적용받으려면 △신협 제휴카드 발급 후 6개월간 총 50만 원 이상 사용하거나, 4개월간 매달 10만 원 이상 사용 △신협 계좌를 신한카드 결제계좌로 등록 △적금 가입한 달부터 만기 전전월까지 연속 3개월간 월 50만 원 이상 급여이체를 하면 된다.

신한은행도 이달 8일부터 최대 연 5%의 금리를 주는 ‘신한 쏠(SOL)만해’ 적금을 판매하고 있다. 월 30만 원까지 입금할 수 있는 1년짜리 자유적립식 상품이다. 기본금리는 연 1.5%다. 이에 더해 △신한은행 모바일뱅킹 애플리케이션 ‘쏠’에 신규 가입하거나 올해 로그인하지 않았다가 로그인 △매월 쏠 로그인 △마케팅 동의 등 우대요건을 만족하면 최대 연 3.5%의 우대금리를 준다. 금융권 관계자는 “저금리 시대가 막을 내린 만큼 수신금리는 앞으로도 꾸준히 오를 전망”이라며 “고금리 예·적금 상품을 골라 포트폴리오를 짜는 금융 소비자들이 점점 더 늘어날 것으로 보인다”고 말했다.

송혜미 기자 1am@donga.com

비즈N 탑기사

![[DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124563711.7.thumb.jpg "[DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“옆건물 구내식당 이용”…고물가 직장인 신풍속도

“옆건물 구내식당 이용”…고물가 직장인 신풍속도 편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다

편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다 둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격

둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격 엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로

엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로 물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나

물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나- [DBR]기그 노동자 일하게 하려면… 개인의 목표와 관성 고려해야

- 카드론 잔액 또 늘며 역대 최대… 지난달 39조

- “비용 걱정 뚝”… 가성비 소형AI-양자AI가 뜬다

- [DBR]리더이자 팔로어인 중간관리자, ‘연결형 리더’가 돼야

- 사과값 잡히니 배추·양배추 들썩…평년보다 2천원 넘게 뛰어