“또 젊은층만 혜택주나”…청년 장래소득 정책에 4050 ‘부글’

뉴스1

입력 2022-06-23 11:09 수정 2022-06-23 11:09

기사공유 |

서울 시내의 한 시중은행 대출창구 모습.© News1

서울 시내의 한 시중은행 대출창구 모습.© News1정부가 젊은 층의 내 집 마련을 돕기 위해 장래에 벌어들일 소득을 미리 반영해 대출한도를 늘려주는 지원안을 내놓았으나, 규제 완화 혜택이 20대~30대 직장인 위주로 한정돼 형평성 논란이 제기되고 있다.

23일 금융권에 따르면 주요 대출 커뮤니티 등엔 ‘대출 장래소득 반영 확대 방안’에 대한 형평성 문제와 대출부실 우려 등을 지적하는 게시글이 늘어나고 있다.

정부는 지난주 ‘새정부 정책방향’을 통해 내달부터 강화되는 ‘차주별 총부채원리금상환비율(DSR)’ 규제로 젊은 층이 대출에 어려움을 겪지 않도록 장래소득 반영을 확대해주는 규제 완화안을 발표한 바 있다.

차주별 DSR은 전체 대출금의 연간 원리금 상환액이 연소득의 일정 비율(은행권 40%, 2금융권 50%)을 넘지 못하도록 제한한 규제다. 현재 총대출액 2억원 이상 차주(2단계)를 규제하고 있으며, 7월1일부터는 총대출액 1억원 이상 차주(3단계)로 규제 대상이 확대된다. 소득이 적으면 대출한도가 줄어드는 구조여서 젊은 층이 불리하다는 지적이 있었다.

정부는 대출시점에서부터 만기시점까지의 연령대별 소득 흐름을 5년 단위로 평균을 내 장래소득을 구하기로 했다. 이에 따라 만 20~24세 직장인은 현재소득에서 51.6%(만기 30년 기준)를 더한 금액을 장래소득으로 인정받게 된다. 만 25~29세 직장인은 현재소득에서 31.4%, 만 30~34세 직장인은 13.1%를 더한 만큼 장래소득을 인정받아 DSR 규제를 적용하게 된다. 35세 이상은 장래소득이 적용되지 않는다.

나이가 어릴수록 장래소득이 후하게 적용되다 보니 오히려 20대 청년층의 대출한도가 30~40대를 넘어서는 역전현상도 발생하게 된다.

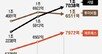

예를 들어 직장에서 연봉 3000만원을 받는 24세 사회초년생 A씨의 경우, 예상소득증가율 51.6%가 적용돼 장래소득을 4548만원까지 인정받을 수 있다. 연 3.5%, 30년만기로 주담대를 받을 경우 현재는 DSR 40% 적용 시 대출한도가 2억2269만원으로 제한되지만, 장래소득이 반영되면 최대 3억3760만원까지 대출받을 수 있다. 연봉 증가율만큼 대출한도도 늘어난다.

반면 현재 연봉 3600만원을 받는 30대 직장인 B씨는 예상소득증가율이 17.7%밖에 안 돼 장래소득은 4237만원으로 A씨보다 300만원 이상 낮게 적용된다. 이에 따라 대출한도도 2억6723만원에서 3억1452만원으로 늘어나는데 그쳐, 현재 연봉이 적은 A씨보다 2000여만원 적게 대출받게 된다. 35세 이상의 경우엔 장래소득이 아예 제로(0)가 돼 현재 A, B씨보다 연봉이 많더라도 대출한도가 낮아지는 경우가 발생하게 된다.

이로 인해 DSR 산정 시 장래소득 혜택을 전혀 얻지 못하는 중장년층 사이에선 ‘정작 40~50대가 자녀 교육 등으로 돈이 가장 많이 필요한데 청년층만 배려하는 것은 역차별이다’, ‘청년희망적금, 청년·신혼부부 아파트 특별공급 등 매번 청년층에만 혜택이 쏠리고 있다’ 등 불만의 목소리가 나오고 있다.

직업군에 따른 대출한도 차이도 크게 발생한다. 앞서 언급한 예상소득증가율은 근로소득자에 한정된 것으로 다른 직군은 예상소득증가율이 이보다 낮거나 아예 인정받지 못하는 경우도 있기 때문이다.

일각에선 최근 젋은 층의 ‘영끌’(영혼까지 끌어모아 대출), ‘빚투’(빚내서 투자)가 심화돼 연체율 등이 늘어나는 상황에서 이번 규제 완화책이 대출의 질을 더욱 악화하는 것이 아니냐는 우려의 목소리도 나온다.

한은 조사에서 20~30대 가계대출은 지난해 말 기준 475조8000억원으로, 1년 전보다 35조2000억원 늘었다. 이중 취약차주 비중은 6.6%로 다른 연령층 평균(5.8%)보다 높다. 30대 차주의 LTI(소득대비대출비율)는 280%에 달한다. 전 연령대 중 가장 높은 수준이다. 대출 부실 조짐은 이미 나타나고 있다. 20대 취약차주의 고금리대출 연체율은 지난해 31.0% 증가(7.4%→9.7%)했다. 30대는 27.7%(8.3%→10.6%) 늘었다.

금융권 관계자는 “최근 청년층의 이직, 퇴사율 등이 높아지는 상황에서 단순 평균에 근거한 일괄적인 장래소득 반영은 대출 리스크가 될 수 있다”며 “특히 요즘같이 금리가 치솟고 집값 변동성도 커진 상황에서 청년들에게 더 많은 빚을 권하는 것은 자칫 부실대출로 번질 위험도 있다”고 말했다.

(서울=뉴스1)

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어