[우병탁의 절세통통(㪌通)]분양 아파트, 잔금 치르고 2년 되면 비과세

우병탁 신한은행 WM컨설팅센터 부동산팀장

입력 2022-05-17 03:00 수정 2022-05-17 03:00

기사공유 |

부동산 취득시기와 세금 관계

우병탁 신한은행 WM컨설팅센터 부동산팀장

우병탁 신한은행 WM컨설팅센터 부동산팀장

조정대상지역으로 지정되기 전 취득한 주택을 매도할 때 양도소득세 비과세를 받기 위한 조건이 따로 있을까. 주택을 매입한 뒤 2년 이상 보유하면 가능하다. 조정대상지역에서 취득한 경우에는 비과세를 위해 실제 거주를 해야 하지만 조정대상지역으로 지정되기 전에 취득했다면 거주는 하지 않아도 된다. 무주택자라면 조정대상지역 지정 전 계약을 체결하고 계약금을 지급한 경우, 역시 거주요건 없이 2년 보유만으로 비과세 혜택을 받을 수 있다.

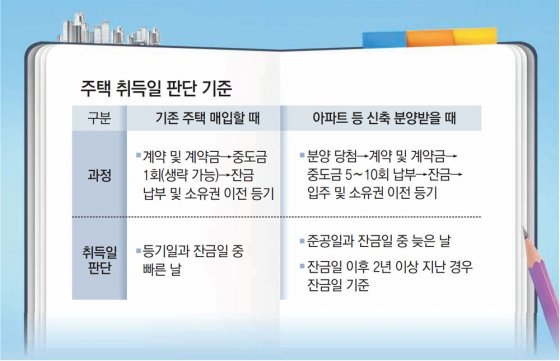

그런데 분양 받은 아파트의 경우 분양권 당첨 후 계약일부터 중도금과 잔금 납부, 소유권 이전까지 상당한 기간이 걸린다. 일반적인 매매는 계약금과 중도금 1회, 잔금 납부의 과정으로 거래된다. 최근에는 중도금 없이 계약금과 잔금 납부만으로 거래되는 경우도 많아졌다. 반면 아파트 분양은 집이 지어지기 전에 분양하는 것이어서 계약 후 잔금까지의 기간이 매우 길다. 중도금을 납부하는 횟수가 5∼10회에 이르기도 한다. 그렇다면 이때는 언제부터 양도세 비과세 혜택을 받을 수 있을까?

부동산을 취득한 시기는 세금과 관련해 매우 중요한 의미를 가진다. 대표적으로 앞에서 설명한 1주택의 양도세 비과세를 판단할 때 비과세 조건에 보유기간이 있다. 해당 부동산을 언제 취득했는지에 따라 비과세 여부가 결정된다는 의미다.

일반적인 경우 부동산을 취득한 것으로 보는 시기는 소유권이전등기일(매매의 경우엔 등기접수일)과 잔금일 중 빠른 날이다. 그러나 분양 받은 아파트는 잔금이 먼저 지급되고 그 뒤에 소유권이전등기가 이뤄진다. 이때는 소유권이전등기일과 잔금일 중 빠른 날이 아니라 아파트가 완성된 날에 취득한 것으로 본다. 이때 완성의 의미는 준공검사 후 사용승인일 또는 임시사용승인일을 말한다. 만약 분양 받은 아파트가 준공된 뒤 잔금을 지급했다면 잔금일에 취득한 것으로 본다.

분양 아파트는 대개 소유권 보존등기가 나중에 일어난다. 경우에 따라선 집이 다 지어지고 잔금을 지급한 후 거주한 지 몇 년이 지날 때까지 보존등기가 지연되는 경우도 있다. 도로부지로 기부채납하기로 한 사업승인의 조건을 충족하지 못해 준공승인이 나지 않거나 옹벽 등 안전에 대한 위험으로 인한 경우가 그렇다. 또 재개발 지역에서는 소유권에 대한 소송이 진행될 때 역시 보존등기가 늦어지는 경우가 있다. 이런 경우 실제론 잔금을 치르고 입주해서 살고 있는데도 보유 기간으로 인정받지 못하는 모순이 발생한다. 잔금일과 준공일 중 늦은 날을 취득일로 보기 때문이다.

따라서 이 경우에는 준공일이 잔금일로부터 2년이 경과했을 때 예외적으로 2년 이상 보유한 것으로 인정해준다. 분양 받은 아파트의 경우 소유권 이전 등기일로부터 2년이 안 된 경우에도 잔금일로부터 만으로 2년이 지났다면 1가구 1주택 비과세를 받을 수 있다는 뜻이다. 물론 임시사용승인이나 사용승인이 나서 이미 사용하고 있다는 것이 전제돼야 한다.

주의해야 할 점은 양도세 등 소득세법상의 취득시기와 취득세 등 지방세법상의 취득시기는 다르다는 점이다. 취득세를 부과하기 위한 취득시기는 분양권의 취득시점과 지역, 분양권 및 소유 주택의 수와 준공 등의 시점에 따라 다르게 취급되므로 양도세와 별개로 판단해야 한다.

우병탁 신한은행 WM컨설팅센터 부동산팀장

우병탁 신한은행 WM컨설팅센터 부동산팀장

우병탁 신한은행 WM컨설팅센터 부동산팀장조정대상지역으로 지정되기 전 취득한 주택을 매도할 때 양도소득세 비과세를 받기 위한 조건이 따로 있을까. 주택을 매입한 뒤 2년 이상 보유하면 가능하다. 조정대상지역에서 취득한 경우에는 비과세를 위해 실제 거주를 해야 하지만 조정대상지역으로 지정되기 전에 취득했다면 거주는 하지 않아도 된다. 무주택자라면 조정대상지역 지정 전 계약을 체결하고 계약금을 지급한 경우, 역시 거주요건 없이 2년 보유만으로 비과세 혜택을 받을 수 있다.

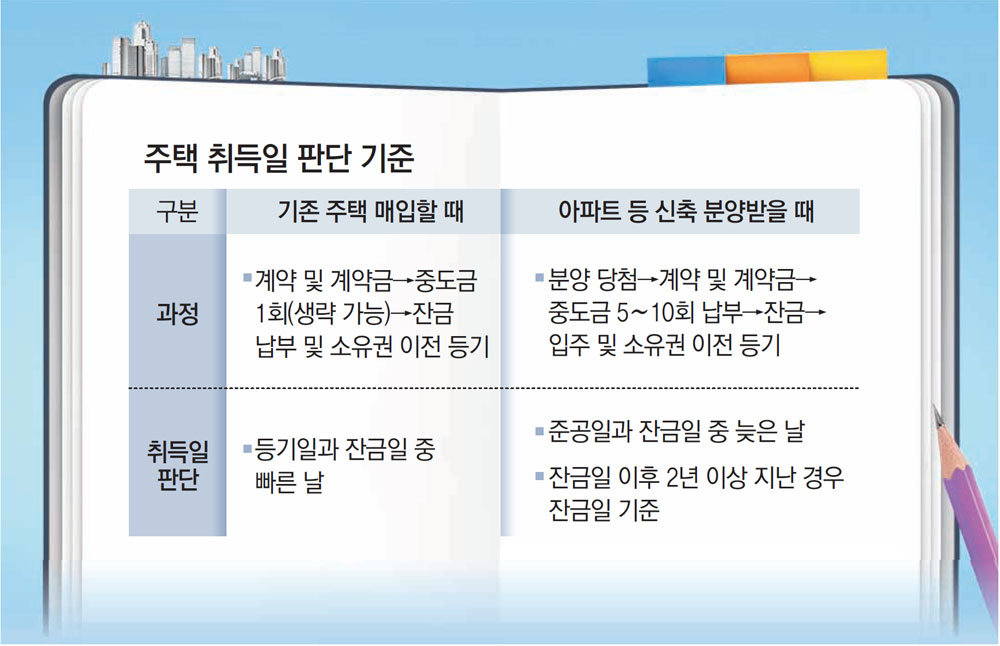

그런데 분양 받은 아파트의 경우 분양권 당첨 후 계약일부터 중도금과 잔금 납부, 소유권 이전까지 상당한 기간이 걸린다. 일반적인 매매는 계약금과 중도금 1회, 잔금 납부의 과정으로 거래된다. 최근에는 중도금 없이 계약금과 잔금 납부만으로 거래되는 경우도 많아졌다. 반면 아파트 분양은 집이 지어지기 전에 분양하는 것이어서 계약 후 잔금까지의 기간이 매우 길다. 중도금을 납부하는 횟수가 5∼10회에 이르기도 한다. 그렇다면 이때는 언제부터 양도세 비과세 혜택을 받을 수 있을까?

부동산을 취득한 시기는 세금과 관련해 매우 중요한 의미를 가진다. 대표적으로 앞에서 설명한 1주택의 양도세 비과세를 판단할 때 비과세 조건에 보유기간이 있다. 해당 부동산을 언제 취득했는지에 따라 비과세 여부가 결정된다는 의미다.

일반적인 경우 부동산을 취득한 것으로 보는 시기는 소유권이전등기일(매매의 경우엔 등기접수일)과 잔금일 중 빠른 날이다. 그러나 분양 받은 아파트는 잔금이 먼저 지급되고 그 뒤에 소유권이전등기가 이뤄진다. 이때는 소유권이전등기일과 잔금일 중 빠른 날이 아니라 아파트가 완성된 날에 취득한 것으로 본다. 이때 완성의 의미는 준공검사 후 사용승인일 또는 임시사용승인일을 말한다. 만약 분양 받은 아파트가 준공된 뒤 잔금을 지급했다면 잔금일에 취득한 것으로 본다.

분양 아파트는 대개 소유권 보존등기가 나중에 일어난다. 경우에 따라선 집이 다 지어지고 잔금을 지급한 후 거주한 지 몇 년이 지날 때까지 보존등기가 지연되는 경우도 있다. 도로부지로 기부채납하기로 한 사업승인의 조건을 충족하지 못해 준공승인이 나지 않거나 옹벽 등 안전에 대한 위험으로 인한 경우가 그렇다. 또 재개발 지역에서는 소유권에 대한 소송이 진행될 때 역시 보존등기가 늦어지는 경우가 있다. 이런 경우 실제론 잔금을 치르고 입주해서 살고 있는데도 보유 기간으로 인정받지 못하는 모순이 발생한다. 잔금일과 준공일 중 늦은 날을 취득일로 보기 때문이다.

따라서 이 경우에는 준공일이 잔금일로부터 2년이 경과했을 때 예외적으로 2년 이상 보유한 것으로 인정해준다. 분양 받은 아파트의 경우 소유권 이전 등기일로부터 2년이 안 된 경우에도 잔금일로부터 만으로 2년이 지났다면 1가구 1주택 비과세를 받을 수 있다는 뜻이다. 물론 임시사용승인이나 사용승인이 나서 이미 사용하고 있다는 것이 전제돼야 한다.

주의해야 할 점은 양도세 등 소득세법상의 취득시기와 취득세 등 지방세법상의 취득시기는 다르다는 점이다. 취득세를 부과하기 위한 취득시기는 분양권의 취득시점과 지역, 분양권 및 소유 주택의 수와 준공 등의 시점에 따라 다르게 취급되므로 양도세와 별개로 판단해야 한다.

우병탁 신한은행 WM컨설팅센터 부동산팀장

![“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/124551365.2.thumb.jpg "“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]")