은퇴자산 지키면서 ‘따박따박’… 노후 정기소득 확보해주는 TIF

서영아 기자

입력 2022-01-26 03:00 수정 2022-01-26 03:23

기사공유 |

몸집 커지는 TDF 시장

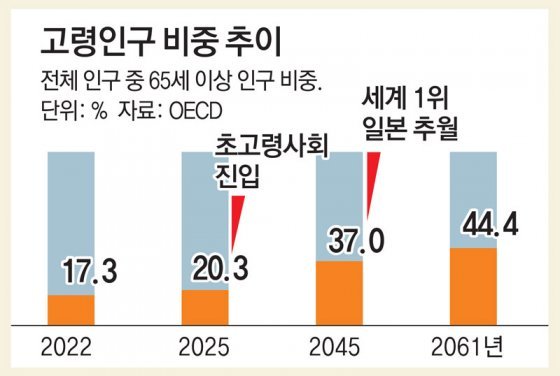

한국의 고령화 속도는 세계 최고다. 올해 17.3%인 65세 이상 고령자 비율은 2025년이면 20%를 넘어 초고령 사회에 들어선다. 이 비율이 2045년에는 37%에 이르러 일본을 제치고 세계 1위로 올라설 것으로 전망된다.

하지만 은퇴자들의 노후 준비는 미흡하기 짝이 없다. 국민연금공단의 2020년 말 조사에 따르면 은퇴를 앞둔 세대가 밝힌 노후 적정 월 생활비는 부부 268만 원, 1인 가구 165만 원이다. 국민연금만으로는 이를 커버하기가 현실적으로 쉽지 않다. 여기다 은퇴 후 국민연금 수령 시기인 65세까지 소득 공백기도 짧지 않다.

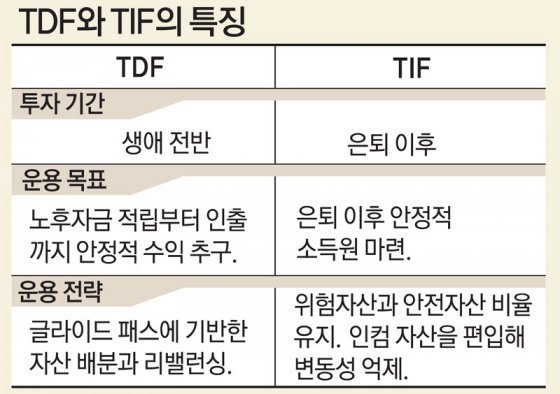

현역 시절 열심히 모으고 굴린 퇴직금을 어떻게 꺼내야 할까. 최근 금융권에서는 또 하나의 선택지를 제시하고 있다. 목돈 투자와 인출 시점에 특화된 ‘타깃 인컴 펀드(TIF)’가 그것. 다른 금융투자 상품이 은퇴 자산 형성에 초점을 맞췄다면 TIF는 노후에 목돈을 투자해 정기적인 소득을 얻도록 설계됐다. 매년 원금의 3∼4% 금액을 정기적으로 받아 쓰면서 원금을 최대한 보존하는 것을 목표로 한다. 수익원은 주식 배당, 채권 이자, 부동산 임대수익 등으로 원금을 최대한 덜 갉아먹도록 설계된 방어형 상품이다.

류경식 미래에셋자산운용 WM연금마케팅부문 대표는 “현역 기간에는 ‘타깃 데이트 펀드(TDF)’를 통해 최대한 자산을 불리고 은퇴 시점에는 노후 자금을 TIF에 맡겨 정기적으로 생활비를 받는 투자 패턴이 정착될 것”이라고 내다봤다.

2017년 3월 미래에셋자산운용이 처음으로 ‘미래에셋 평생소득 TIF’를 선보인 이래 5개 대형 운용사의 TIF 상품이 나와 있다. 미래에셋 1종, 한국투자 2종, 삼성 3종, 신한 1종, KB 2종 등이다. 금융투자협회에 따르면 TIF 수탁액은 2021년 말 5533억 원으로 전년 대비 두 배 이상 늘었다. 이중 미래에셋에 전체 자금의 80% 이상이 몰려 있다.

김근호 WM연금마케팅1본부장은 그 이유로 “미래에셋 TIF는 최초 설계부터 은퇴자금의 투자와 인출에 방점을 두어 설계했으며 단 1종의 펀드만 출시했다”는 점을 들었다. 위험자산 비중에 따라 다양한 펀드를 출시하지 않고 위험자산 노출도를 20∼30% 수준에서 조절하면서 글로벌 우량 자산들에 분산 투자하는 길을 택하고 있다는 것. 또 “전통 자산들과 상관관계가 낮고 상대적으로 높은 소득이 발생하는 부동산 인프라 자산을 편입해 펀드의 변동성을 낮추고 안정적인 누적 수익을 달성하도록 했다”고 강조했다.

TIF는 투자 성과를 사전에 확정할 수 없는 실적배당형 투자 상품이지만 시뮬레이션을 통해 합리적 범위내에서 인출액과 원금변동을 가늠해 볼 수는 있다. 예컨대 미래에셋 TIF에 노후 자산 5억 원을 맡긴 60세 A 씨가 30년 뒤 80%를 남기는 전략으로 매달 받을 액수를 계산해 봤다. 수익률 연 6%를 설정한다면 A 씨는 매달 260만 원씩 받고 90세에 남은 원금 4억 원을 손에 쥐게 된다. 조금 더 보수적으로 연 4% 수익률을 적용하면 월 180만 원씩 인출하고 30년 뒤 4억 원을 받게 된다(물가상승률은 미반영). 실제 미래에셋 TIF의 출시 이래 연평균 수익률은 6.3%, 지난해 수익률은 9.48%였다.

다만 김 본부장은 “과거 성과가 미래 성과를 보장하는 것은 아니다”고 주의를 달았다.

서영아 기자 sya@donga.com

하지만 은퇴자들의 노후 준비는 미흡하기 짝이 없다. 국민연금공단의 2020년 말 조사에 따르면 은퇴를 앞둔 세대가 밝힌 노후 적정 월 생활비는 부부 268만 원, 1인 가구 165만 원이다. 국민연금만으로는 이를 커버하기가 현실적으로 쉽지 않다. 여기다 은퇴 후 국민연금 수령 시기인 65세까지 소득 공백기도 짧지 않다.

현역 시절 열심히 모으고 굴린 퇴직금을 어떻게 꺼내야 할까. 최근 금융권에서는 또 하나의 선택지를 제시하고 있다. 목돈 투자와 인출 시점에 특화된 ‘타깃 인컴 펀드(TIF)’가 그것. 다른 금융투자 상품이 은퇴 자산 형성에 초점을 맞췄다면 TIF는 노후에 목돈을 투자해 정기적인 소득을 얻도록 설계됐다. 매년 원금의 3∼4% 금액을 정기적으로 받아 쓰면서 원금을 최대한 보존하는 것을 목표로 한다. 수익원은 주식 배당, 채권 이자, 부동산 임대수익 등으로 원금을 최대한 덜 갉아먹도록 설계된 방어형 상품이다.

●모을 땐 TDF, 목돈 투자와 인출할 땐 TIF로

김근호 WM연금마케팅1본부장은 그 이유로 “미래에셋 TIF는 최초 설계부터 은퇴자금의 투자와 인출에 방점을 두어 설계했으며 단 1종의 펀드만 출시했다”는 점을 들었다. 위험자산 비중에 따라 다양한 펀드를 출시하지 않고 위험자산 노출도를 20∼30% 수준에서 조절하면서 글로벌 우량 자산들에 분산 투자하는 길을 택하고 있다는 것. 또 “전통 자산들과 상관관계가 낮고 상대적으로 높은 소득이 발생하는 부동산 인프라 자산을 편입해 펀드의 변동성을 낮추고 안정적인 누적 수익을 달성하도록 했다”고 강조했다.

TIF는 투자 성과를 사전에 확정할 수 없는 실적배당형 투자 상품이지만 시뮬레이션을 통해 합리적 범위내에서 인출액과 원금변동을 가늠해 볼 수는 있다. 예컨대 미래에셋 TIF에 노후 자산 5억 원을 맡긴 60세 A 씨가 30년 뒤 80%를 남기는 전략으로 매달 받을 액수를 계산해 봤다. 수익률 연 6%를 설정한다면 A 씨는 매달 260만 원씩 받고 90세에 남은 원금 4억 원을 손에 쥐게 된다. 조금 더 보수적으로 연 4% 수익률을 적용하면 월 180만 원씩 인출하고 30년 뒤 4억 원을 받게 된다(물가상승률은 미반영). 실제 미래에셋 TIF의 출시 이래 연평균 수익률은 6.3%, 지난해 수익률은 9.48%였다.

다만 김 본부장은 “과거 성과가 미래 성과를 보장하는 것은 아니다”고 주의를 달았다.

| 글 싣는 순서 |

| 1. 자율 주행하는 펀드 2. 기지개 켜는 한국 퇴직연금 3. 자산-정기수입 TIF 시장도 시동 |

서영아 기자 sya@donga.com

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어