보험사 이익 늘어나는데…내 보험료는 왜 그대로

뉴시스

입력 2021-11-24 16:32 수정 2021-11-24 16:32

기사공유 |

시장금리 상승에도 보험료 산출 근거인 ‘예정이율’은 제자리 걸음 중이어 소비자들의 불만이 크다. 그간 보험사들은 저금리 장기화에 따른 역마진 우려로 예정이율을 낮추는 방식으로 보험료를 올려 왔다. 하지만 시장금리가 오름세로 돌아선 만큼, 예정이율을 조정해 보험료를 다시 낮춰야 하는 것 아니냐는 지적이 나온다.

24일 금융권에 따르면 생명보험사들은 최근까지도 예정이율을 잇따라 내리면서 보험료를 올렸고, 이로 인해 주요 생보사들은 역대급 실적 행진을 이어가고 있다.

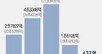

주요 생보사들의 올 3분기 누적 실적을 보면, 순이익은 지난해 같은 기간과 비교해 대부분 두자릿수 이상씩 증가했다. 삼성생명은 1조2938억원의 누적 당기순이익을 냈는데, 이는 전년 대비 30%포인트 증가한 수치다. 교보생명과 한화생명은 각각 6565억, 3539억의 누적 당기순이익을 기록했다. 지난해 대비 각각 19%포인트, 46.7%증가했다.

반면 시장금리 상승이 시작된 지 1년이 지난 지금까지도 ‘예정이율’은 꼼짝 않고 있다. 삼성생명·교보생명 등 생보사들은 지난해에 이어 올해도 예정이율을 2.0%까지 끌어내리며 보험료를 인상했다.

예정이율은 보험사가 종신보험 등 장기보험 적립금에 적용하는 이자율을 말한다. 예정이율이 낮아지면 같은 보험금을 받기 위해 내야 하는 보험료가 올라가며, 예정이율이 높아지면 보험료가 내려간다. 예정이율이 0.25% 떨어지면 신규나 갱신 보험계약 보험료가 통상 7~13% 오르는 것으로 업계는 보고 있다.

이에 대해 보험업계는 예정이율이 금리 변동으로만 결정되는 것이 아니며, 금리 인상이 반드시 생보사에 이익이 되는 것만은 아니라는 입장이다. 투자수익이 정상화되려면 시간이 걸릴 것으로 예상되고, 보험료 조정에는 금리 외에 다른 가격 결정 요인이 있다는 것이다.

2010년 5%대까지 올랐던 생보사의 운용자산이익률은 2015년까지 4%대를 유지했다. 하지만 생보사들은 저금리 기조가 장기화되자 투자수익을 내기 어려웠고 이후 운용자산이익률은 3%대까지 내려앉았다. 특히 현재는 코로나19로 세계 금융시장 불확실성이 커지면서 해외투자도 쉽지 않은 상황이다.

아울러 업계는 내년 평균공시율이 동결되면서 생보사들이 보험료를 올릴 주요 근거가 사라졌다고 주장한다.

금감원 보험감리국은 지난달 내년 평균공시이율을 지난해와 같은 2.25%로 확정했다. 공시이율은 생보사들의 금리연동형 상품 적립금에 적용되는 이자율이다. 즉 계약자가 낸 보험료 가운데 적립되는 보험료에 적용된 이자율로 가입자들의 만기 환급금에 영향을 준다. 공시이율이 높아지면 환급금이 늘어나고 반대는 줄어드는 구조다.

보험업계는 금융당국의 평균공시이율 동결은 예정이율조정을 최소화하라는 신호라며, 특별한 이유가 없는 한 평균공시이율 동결에 따라 예정이율 조정도 최소화하겠다는 입장이다. 보험계약 시 설정되는 예정이율은 만기까지 유지가 되는 만큼 생보사들이 인상에 적극적으로 대응하기 쉽지 않다.

한 보험사 관계자는 “금융당국이 평균공시이율을 동결한 만큼 보험사들이 예정이율을 움직일 합리적인 이유가 없다”며 “한 회사가 예정이율을 올려 보험료를 낮추면 경쟁력이 생기지만 업계에선 그것도 하지 말라는 신호로 받아들인다”고 말했다.

또 다른 보험업계 관계자는 “금리가 오르는 상황이 반드시 보험사에 유리한 상황을 가정하는 것이 아닌 만큼 보험료 인하를 요구하는 것이 타당하지 않다”며 “금리가 오르면 보험사의 투자수익률이 오르지만 반대로 매도 가능 자산인 채권에서 평가손실이 발생해 지급여력(RBC) 비율이 하락한다”고 말했다.

보험업계가 새 회계기준에 대비해야 하기 때문에 보험료 인상에 소극적으로 대응하고 있다는 의견도 있다. 보험사가 고객에게 지급해야 하는 보험금인 보험부채를 원가가 아닌 시가로 평가하는 새 국제회계기준(IFRS17) 도입이 2023년 1월1일로 확정됐다. 이에 금융당국이 요구하는 자본건전성을 맞추려면 생보사들은 기존보다 더 많은 자본을 미리 확충해야 하는 상황이다.

특히 IFRS17과 함께 신지급여력제도(K-ICS)가 도입되면 생보사는 가입자에게 돌려줘야 하는 이자를 모두 부채로 기록해야 한다. 생보사는 과거에 확장형 고금리 상품을 많이 팔았던 만큼 이 상품의 비중을 10% 이하로 줄이기 위해 부단히 애써 왔다. 하지만 연평균 5%포인트 가량 낮아졌던 그 감소 속도가 2017년부터 현저히 둔화돼 제자리걸음을 이어오고 있다.

[서울=뉴시스]

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

‘통합 이마트’ 출범한다… 이마트, 이마트에브리데이 흡수 합병

‘통합 이마트’ 출범한다… 이마트, 이마트에브리데이 흡수 합병 시니어주택 수요 못따라가… “수도권 규제 완화를”

시니어주택 수요 못따라가… “수도권 규제 완화를” 끊이지 않는 금융사고, 5년간 345건… “내부통제 디지털화 시급”

끊이지 않는 금융사고, 5년간 345건… “내부통제 디지털화 시급” LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회- 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어

- 中 ‘알테쉬’ 초저가 공세에… 네이버 “3개월 무료 배송”

- 삼성-LG ‘밀라노 출격’… “139조원 유럽 가전 시장 잡아라”

- [머니 컨설팅]취득세 절감되는 소형 신축주택