[머니 컨설팅]비과세저축, ISA와 달리 투자한도 없어

김지연 NH투자증권 PB서비스기획부 세무사

입력 2021-10-05 03:00 수정 2021-10-05 03:07

기사공유 |

절세 혜택 금융상품 어떤 게 있나

비과세저축 가입조건 까다로워… 65세 이상-소외계층 등만 가능

과세표준 줄여주는 소득공제 상품… 고소득자들에 더 큰 절세 효과

김지연 NH투자증권 PB서비스기획부 세무사

김지연 NH투자증권 PB서비스기획부 세무사

Q. 40대 중반 직장인 A 씨는 주식형 펀드 등에 간접 투자할지 고민하고 있다. 그런데 금융상품에 따라 내야 할 세금도 다르다고 들었다. 세금을 줄이면서 수익률도 높일 금융상품을 찾고 있는데 어떤 게 있는지 궁금하다.

A. 재테크를 할 때 가장 먼저 고려해야 할 것이 수익률이다. 많은 개인투자자들이 투자 때 내야 할 세금을 간과하는 경향이 있는데 실제 투자 수익률을 알기 위해선 세금까지 고려해야 한다.

예를 들어 5% 수익률인 A상품은 별도로 내야 할 세금이 없는 반면 수익률 5.5%인 B상품은 세금을 낸다고 하면, 세금 규모에 따라 실질 수익률은 A상품이 더 클 수 있다. 따라서 투자자들은 세금을 아낄 수 있는 상품을 알아두는 게 유용하다.

금융시장에는 예금, 적금, 공모 펀드 등 다양한 상품이 있고 투자에서 발생하는 소득에는 세금을 내는 게 원칙이다. 그러나 정부는 투자 촉진, 저축 장려 등을 위해 일부 상품에는 세금 면제를 비롯한 다양한 세제 혜택을 지원하고 있다.

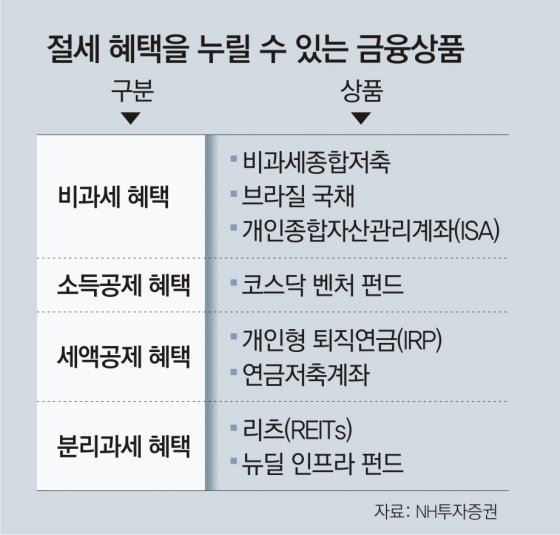

금융상품에 적용되는 세제 혜택은 크게 세 가지로 나뉜다. △세금을 전혀 내지 않아도 되는 비과세 혜택 △투자금의 일부를 공제해주는 소득공제 및 세액공제 혜택 △금융소득액과 관계없이 분리 과세하는 비과세 혜택 등이다.

세금을 내지 않아도 되는 비과세 혜택이 절세 효과가 가장 크다. 비과세 혜택이 적용되는 상품으로는 개인종합자산관리계좌(ISA)와 비과세종합저축 등이 있다. ISA는 세금이 면제되는 투자금 한도가 정해져 있지만 비과세종합저축에는 별도의 한도가 없다. 두 상품에 모두 가입한 투자자라면 수익률이 높은 상품의 경우 비과세 한도가 없는 비과세종합저축을 활용해 투자할 것을 추천한다. 다만 비과세 혜택이 적용되는 상품은 가입 기준이 까다롭다. 가령 비과세종합저축은 65세 이상 노인, 장애인 등 소외계층과 독립유공자만 가입할 수 있다.

고소득자들에게는 소득공제 상품을 활용할 것을 추천한다. 종합소득세를 계산하는 방식은 다음과 같다. 우선 1년 동안 번 소득의 합계인 종합소득금액에서 소득공제를 빼 과세 표준을 구한다. 이후 소득 수준 등 개인에 따라 다르게 적용되는 세율을 곱한 뒤 세액공제액을 빼주면 실제 내야 하는 세금이 나온다.

소득공제는 과세 표준을 줄여주고 세액공제는 세액을 줄여주는 역할을 하는 셈이다. 이때 소득공제는 본인이 내야 하는 세율이 높을수록 더 큰 절세 효과를 얻을 수 있다. 일반적으로 고소득자들의 세율이 높기 때문에 소득공제를 통한 절세 효과가 더 큰 것이다.

분리과세 상품도 가능하다면 이용하는 것이 좋다. 금융상품에 투자해 얻은 수익이 2000만 원을 넘어가면 종합소득세에 포함해 계산한다. 고소득자는 세율이 높다 보니 세금 규모가 커질 수밖에 없다. 그러나 분리과세가 적용되는 상품에서 발생한 투자 수익은 종합소득세를 따질 때 고려하지 않는다. 대신 정해진 세율(9% 또는 14%)이 적용돼 세금을 아낄 수 있다. 이때 주의할 것은 사전에 해당 금융상품을 판매한 금융사에 별도로 신청해야만 분리과세 혜택을 누릴 수 있다는 점이다. 대표적인 분리과세 상품은 리츠(REITs) 등이 있다.

저금리 시대에 금융상품 투자는 필수적이다. 다양한 절세 금융상품을 잘 활용하기를 바란다.

김지연 NH투자증권 PB서비스기획부 세무사

비과세저축 가입조건 까다로워… 65세 이상-소외계층 등만 가능

과세표준 줄여주는 소득공제 상품… 고소득자들에 더 큰 절세 효과

김지연 NH투자증권 PB서비스기획부 세무사Q. 40대 중반 직장인 A 씨는 주식형 펀드 등에 간접 투자할지 고민하고 있다. 그런데 금융상품에 따라 내야 할 세금도 다르다고 들었다. 세금을 줄이면서 수익률도 높일 금융상품을 찾고 있는데 어떤 게 있는지 궁금하다.

A. 재테크를 할 때 가장 먼저 고려해야 할 것이 수익률이다. 많은 개인투자자들이 투자 때 내야 할 세금을 간과하는 경향이 있는데 실제 투자 수익률을 알기 위해선 세금까지 고려해야 한다.

예를 들어 5% 수익률인 A상품은 별도로 내야 할 세금이 없는 반면 수익률 5.5%인 B상품은 세금을 낸다고 하면, 세금 규모에 따라 실질 수익률은 A상품이 더 클 수 있다. 따라서 투자자들은 세금을 아낄 수 있는 상품을 알아두는 게 유용하다.

금융시장에는 예금, 적금, 공모 펀드 등 다양한 상품이 있고 투자에서 발생하는 소득에는 세금을 내는 게 원칙이다. 그러나 정부는 투자 촉진, 저축 장려 등을 위해 일부 상품에는 세금 면제를 비롯한 다양한 세제 혜택을 지원하고 있다.

금융상품에 적용되는 세제 혜택은 크게 세 가지로 나뉜다. △세금을 전혀 내지 않아도 되는 비과세 혜택 △투자금의 일부를 공제해주는 소득공제 및 세액공제 혜택 △금융소득액과 관계없이 분리 과세하는 비과세 혜택 등이다.

고소득자들에게는 소득공제 상품을 활용할 것을 추천한다. 종합소득세를 계산하는 방식은 다음과 같다. 우선 1년 동안 번 소득의 합계인 종합소득금액에서 소득공제를 빼 과세 표준을 구한다. 이후 소득 수준 등 개인에 따라 다르게 적용되는 세율을 곱한 뒤 세액공제액을 빼주면 실제 내야 하는 세금이 나온다.

소득공제는 과세 표준을 줄여주고 세액공제는 세액을 줄여주는 역할을 하는 셈이다. 이때 소득공제는 본인이 내야 하는 세율이 높을수록 더 큰 절세 효과를 얻을 수 있다. 일반적으로 고소득자들의 세율이 높기 때문에 소득공제를 통한 절세 효과가 더 큰 것이다.

분리과세 상품도 가능하다면 이용하는 것이 좋다. 금융상품에 투자해 얻은 수익이 2000만 원을 넘어가면 종합소득세에 포함해 계산한다. 고소득자는 세율이 높다 보니 세금 규모가 커질 수밖에 없다. 그러나 분리과세가 적용되는 상품에서 발생한 투자 수익은 종합소득세를 따질 때 고려하지 않는다. 대신 정해진 세율(9% 또는 14%)이 적용돼 세금을 아낄 수 있다. 이때 주의할 것은 사전에 해당 금융상품을 판매한 금융사에 별도로 신청해야만 분리과세 혜택을 누릴 수 있다는 점이다. 대표적인 분리과세 상품은 리츠(REITs) 등이 있다.

저금리 시대에 금융상품 투자는 필수적이다. 다양한 절세 금융상품을 잘 활용하기를 바란다.

김지연 NH투자증권 PB서비스기획부 세무사

비즈N 탑기사

![[머니 컨설팅]취득세 절감되는 소형 신축주택](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124492099.2.thumb.jpg "[머니 컨설팅]취득세 절감되는 소형 신축주택")

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

- 햄 ‘빼는 값’ 2000원 더 받는 김밥집…손님 사진 SNS 올리고 조롱까지

‘카드부터 신분증까지’ 갤럭시 스마트폰 쓴다면 지갑 말고 이렇게![이럴땐 이렇게!]

‘카드부터 신분증까지’ 갤럭시 스마트폰 쓴다면 지갑 말고 이렇게![이럴땐 이렇게!] 나무통 가득 24년산 ‘일품진로’ 향기

나무통 가득 24년산 ‘일품진로’ 향기 부동산 PF, ‘뉴머니’ 대신 4단계로 옥석 가린다

부동산 PF, ‘뉴머니’ 대신 4단계로 옥석 가린다 시니어주택 수요 못따라가… “수도권 규제 완화를”

시니어주택 수요 못따라가… “수도권 규제 완화를”- ‘통합 이마트’ 출범한다… 이마트, 이마트에브리데이 흡수 합병

- “연금 높여 노후보장” “소진땐 소득의 35% 내야” …시민대표단 500명의 선택은?

- 인간 수준의 사고능력 가진 AI 나오나… 초고성능 칩렛 개발

- [DBR]창업 성공에서 행운이 차지하는 비중은?

- [DBR]가업, 승계만이 정답일까… 사업 영속성 고민해야