6억 넘는 주택 살 때 대출 조인다… 서울 아파트 83% 규제 대상

김형민 기자 , 박희창 기자

입력 2021-04-30 03:00 수정 2021-04-30 08:46

기사공유 |

7월부터 가계대출 규제 강화

7월부터 신용대출이나 마이너스통장이 있는 사람이 서울 등 부동산 규제지역에서 6억 원이 넘는 집을 살 때 주택담보대출 한도가 수천만 원 줄어든다. 2023년 7월부터는 개인이 받은 대출 총액이 1억 원을 넘으면 깐깐한 대출 규제를 적용받게 된다.

7월부터 신용대출이나 마이너스통장이 있는 사람이 서울 등 부동산 규제지역에서 6억 원이 넘는 집을 살 때 주택담보대출 한도가 수천만 원 줄어든다. 2023년 7월부터는 개인이 받은 대출 총액이 1억 원을 넘으면 깐깐한 대출 규제를 적용받게 된다.

반면 당장 소득이 적은 청년, 서민층은 미래 소득을 인정받아 대출을 더 받을 수 있고 청년과 신혼부부를 위한 만기 40년짜리 모기지도 하반기(7∼12월)에 나온다.

금융위원회는 29일 이런 내용의 ‘가계부채 관리방안’을 발표했다. 현재 금융회사별로 적용하는 ‘총부채원리금상환비율(DSR) 규제’를 대출자 개인별로 단계적으로 적용한다는 게 핵심 내용이다.

DSR는 주택대출, 신용대출, 카드 할부금 등 모든 대출의 원리금 상환액을 연소득으로 나눈 값으로, 개인의 상환 능력에 맞게 빌려주는 관리 지표다. 버는 만큼 돈을 빌리게 해 지난해 7.9%였던 가계부채 증가율을 내년까지 4%대로 낮추겠다는 게 당국의 목표다. 이번 대책의 주요 내용을 Q&A로 정리했다.

Q. 개인별 DSR 규제는 어떻게 적용되나.

A. 3단계로 나눠 적용된다. 7월부터 규제지역(투기지역·투기과열지구·조정대상지역)에서 6억 원 초과 집을 살 때 주담대를 받으면 DSR가 40%를 넘을 수 없다. 서울 아파트의 83.5%가 6억 원 초과다. 1억 원 초과 신용대출을 받을 때도 마찬가지다. 내년 7월부터는 총대출액이 2억 원을 초과하면, 2023년 7월부터는 총대출액이 1억 원을 초과할 경우 예외 없이 DSR 40% 규제가 적용된다. 대출총액에는 마이너스통장 한도를 비롯해 카드론, 자동차 할부 등 모든 가계대출이 포함된다. 다만 전세담보대출, 예·적금담보대출처럼 소득 이외의 상환 재원이 있는 대출이나 정책성 서민대출은 제외된다.

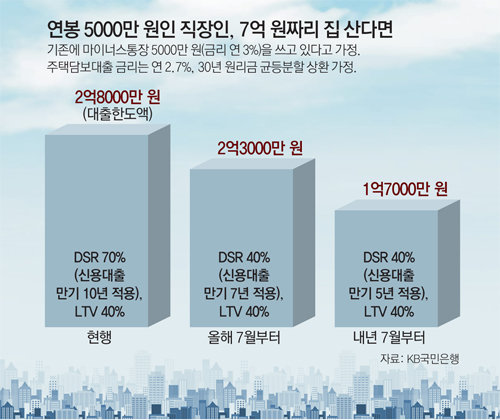

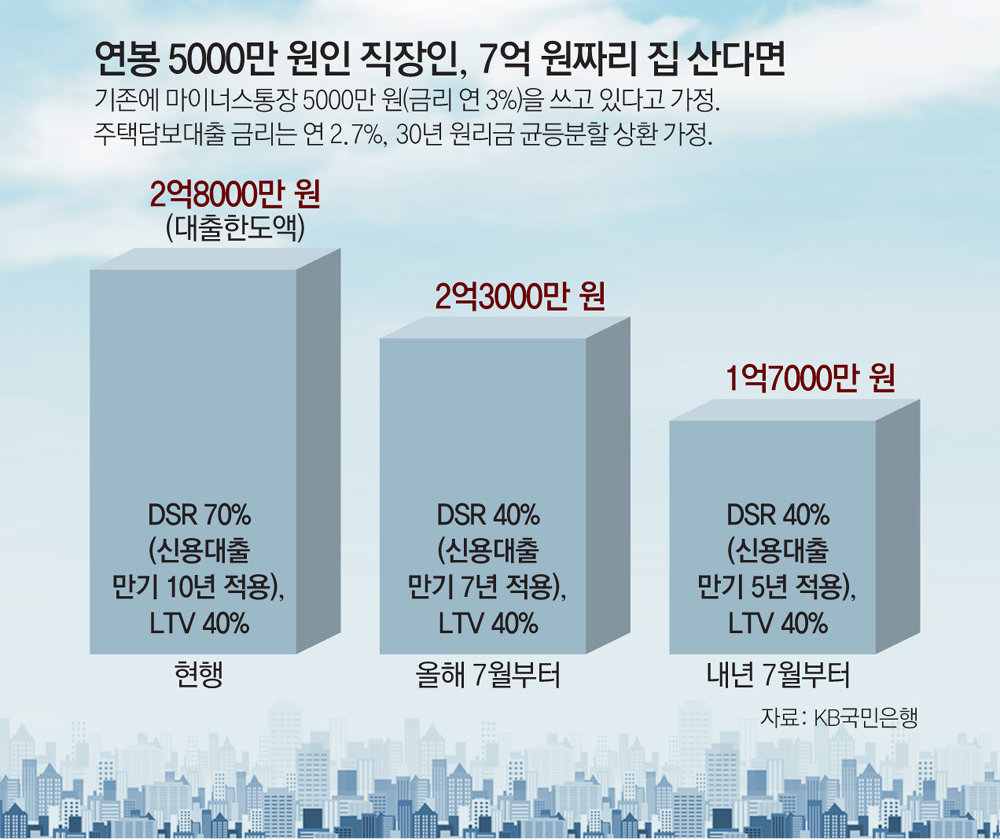

Q. 7월부터 주담대 한도가 얼마나 줄어드나.

A. 마이너스통장 등 다른 대출이 있으면 영향을 받는다. 연소득 5000만 원 직장인이 한도 5000만 원인 마이너스통장(금리 연 3%)을 갖고 있다고 하자. 현재 서울에 7억 원짜리 아파트를 산다면 주택담보인정비율(LTV) 40%를 적용받아 2억8000만 원까지 대출이 가능하다. 하지만 DSR 40%를 적용하는 7월부터 마이너스통장을 실제 쓰건 안 쓰건 상관없이 상환 기간을 7년으로 적용해 원리금을 따지기 때문에 주담대 한도는 2억3000만 원으로 줄어든다. 2022년 7월부터는 마이너스통장 상환 기간을 5년으로 적용해 주담대는 1억7000만 원으로 더 낮아진다.

Q. 신용대출 한도도 줄어드나.

A. 현재 금융사들은 1년마다 갱신하는 마이너스통장 등도 만기 10년을 적용해 DSR를 계산하고 있다. 하지만 7월부터 신용대출 만기를 7년으로, 내년 7월부터 5년으로 간주한다. 10년에 걸쳐 갚는 돈을 5년에 갚으면 연간 상환하는 원리금은 2배로 늘어난다. 연소득 5000만 원 직장인의 신용대출 한도가 1억 원에서 5000만 원으로 사실상 절반으로 줄어든다. 추후 상황을 봐서 2023년 7월부터 신용대출 실제 만기인 1년으로 계산하면 한도가 2000만 원으로 줄 수도 있다.

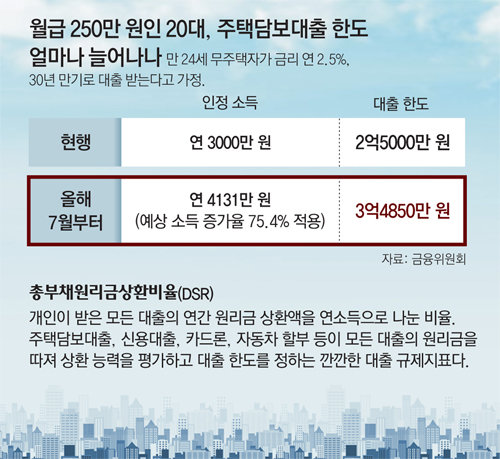

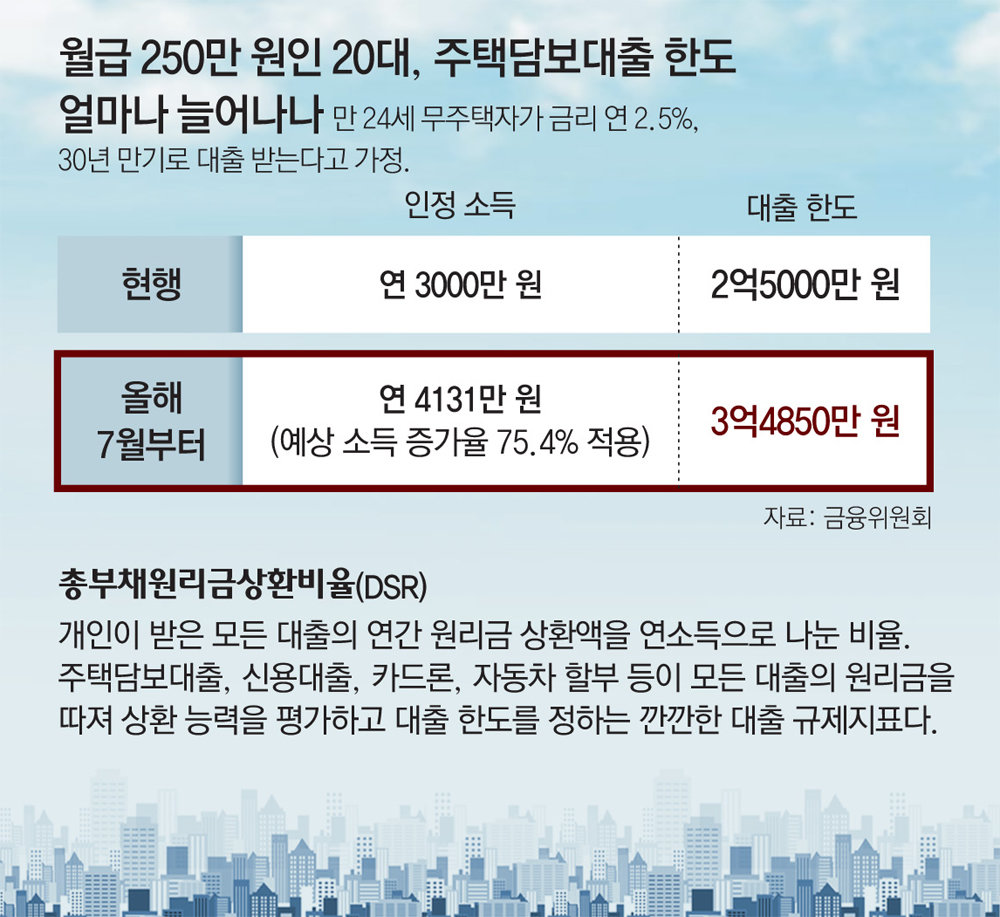

Q. 현재 소득이 낮은 청년들은 어떻게 하나.

A. 미래 소득이 증가할 가능성이 높은 청년 등에 대해선 DSR 산정 때 ‘장래소득 인정 기준’을 활용한다. 예컨대 만 24세 무주택자 A 씨의 연소득은 현재 3000만 원이지만 향후 예상 소득 증가율(75.4%)을 반영하면 4131만 원이 된다. 이에 따라 주담대 한도도 2억5000만 원에서 3억4850만 원으로 40% 늘어난다. 연령별, 직업별, 숙련도별로 예상 소득 증가율을 반영할 방침이다.

Q. 소득 없는 주부, 실직자는 대출을 못 받나.

A. 카드 사용액, 저축액, 금융소득 등 다양한 자료를 활용해 소득을 추정하기로 했다. 근로소득이 없는 주부, 학생, 퇴직자 등도 신용대출을 받을 수 있는 것이다. 예컨대 적금을 매달 50만 원 납부하는 대학생은 ‘민간저축률’을 적용해 1900만 원까지 연소득을 인정받아 최대 5800만 원까지 대출받을 수 있다. 매년 1500만 원의 신용카드를 쓰는 주부 역시 3000만 원까지 소득을 인정받아 최대 9200만 원까지 대출받는다.

Q. 40년짜리 모기지도 나온다는데….

A. 만 39세 미만인 청년과 혼인 7년 이내 신혼부부는 하반기부터 현행 보금자리론과 적격대출을 만기 40년으로 받을 수 있다. 소득 요건, 집값, 대출 한도 등은 기존 상품과 동일하다. 보금자리론은 연소득 7000만 원 이하, 집값 6억 원 이하 등의 조건을 갖추면 최대 3억 원까지 대출받을 수 있다.

Q. 비(非)주택담보대출도 강화되나.

A. 5월부터 모든 금융사에서 토지, 오피스텔, 상가 등 비주담대에 대한 LTV가 최대 70%로 일괄 제한된다. 토지거래허가지역에서는 40%로 더 강화된다. 한국토지주택공사(LH) 직원들의 땅 투기 의혹을 계기로 만들어진 대책이다. 다만 농축어업인 등 실수요자는 예외가 인정된다.

김형민 kalssam35@donga.com·박희창 기자

반면 당장 소득이 적은 청년, 서민층은 미래 소득을 인정받아 대출을 더 받을 수 있고 청년과 신혼부부를 위한 만기 40년짜리 모기지도 하반기(7∼12월)에 나온다.

금융위원회는 29일 이런 내용의 ‘가계부채 관리방안’을 발표했다. 현재 금융회사별로 적용하는 ‘총부채원리금상환비율(DSR) 규제’를 대출자 개인별로 단계적으로 적용한다는 게 핵심 내용이다.

DSR는 주택대출, 신용대출, 카드 할부금 등 모든 대출의 원리금 상환액을 연소득으로 나눈 값으로, 개인의 상환 능력에 맞게 빌려주는 관리 지표다. 버는 만큼 돈을 빌리게 해 지난해 7.9%였던 가계부채 증가율을 내년까지 4%대로 낮추겠다는 게 당국의 목표다. 이번 대책의 주요 내용을 Q&A로 정리했다.

Q. 개인별 DSR 규제는 어떻게 적용되나.

A. 3단계로 나눠 적용된다. 7월부터 규제지역(투기지역·투기과열지구·조정대상지역)에서 6억 원 초과 집을 살 때 주담대를 받으면 DSR가 40%를 넘을 수 없다. 서울 아파트의 83.5%가 6억 원 초과다. 1억 원 초과 신용대출을 받을 때도 마찬가지다. 내년 7월부터는 총대출액이 2억 원을 초과하면, 2023년 7월부터는 총대출액이 1억 원을 초과할 경우 예외 없이 DSR 40% 규제가 적용된다. 대출총액에는 마이너스통장 한도를 비롯해 카드론, 자동차 할부 등 모든 가계대출이 포함된다. 다만 전세담보대출, 예·적금담보대출처럼 소득 이외의 상환 재원이 있는 대출이나 정책성 서민대출은 제외된다.

Q. 7월부터 주담대 한도가 얼마나 줄어드나.

A. 마이너스통장 등 다른 대출이 있으면 영향을 받는다. 연소득 5000만 원 직장인이 한도 5000만 원인 마이너스통장(금리 연 3%)을 갖고 있다고 하자. 현재 서울에 7억 원짜리 아파트를 산다면 주택담보인정비율(LTV) 40%를 적용받아 2억8000만 원까지 대출이 가능하다. 하지만 DSR 40%를 적용하는 7월부터 마이너스통장을 실제 쓰건 안 쓰건 상관없이 상환 기간을 7년으로 적용해 원리금을 따지기 때문에 주담대 한도는 2억3000만 원으로 줄어든다. 2022년 7월부터는 마이너스통장 상환 기간을 5년으로 적용해 주담대는 1억7000만 원으로 더 낮아진다.

Q. 신용대출 한도도 줄어드나.

A. 현재 금융사들은 1년마다 갱신하는 마이너스통장 등도 만기 10년을 적용해 DSR를 계산하고 있다. 하지만 7월부터 신용대출 만기를 7년으로, 내년 7월부터 5년으로 간주한다. 10년에 걸쳐 갚는 돈을 5년에 갚으면 연간 상환하는 원리금은 2배로 늘어난다. 연소득 5000만 원 직장인의 신용대출 한도가 1억 원에서 5000만 원으로 사실상 절반으로 줄어든다. 추후 상황을 봐서 2023년 7월부터 신용대출 실제 만기인 1년으로 계산하면 한도가 2000만 원으로 줄 수도 있다.

A. 미래 소득이 증가할 가능성이 높은 청년 등에 대해선 DSR 산정 때 ‘장래소득 인정 기준’을 활용한다. 예컨대 만 24세 무주택자 A 씨의 연소득은 현재 3000만 원이지만 향후 예상 소득 증가율(75.4%)을 반영하면 4131만 원이 된다. 이에 따라 주담대 한도도 2억5000만 원에서 3억4850만 원으로 40% 늘어난다. 연령별, 직업별, 숙련도별로 예상 소득 증가율을 반영할 방침이다.

A. 카드 사용액, 저축액, 금융소득 등 다양한 자료를 활용해 소득을 추정하기로 했다. 근로소득이 없는 주부, 학생, 퇴직자 등도 신용대출을 받을 수 있는 것이다. 예컨대 적금을 매달 50만 원 납부하는 대학생은 ‘민간저축률’을 적용해 1900만 원까지 연소득을 인정받아 최대 5800만 원까지 대출받을 수 있다. 매년 1500만 원의 신용카드를 쓰는 주부 역시 3000만 원까지 소득을 인정받아 최대 9200만 원까지 대출받는다.

Q. 40년짜리 모기지도 나온다는데….

A. 만 39세 미만인 청년과 혼인 7년 이내 신혼부부는 하반기부터 현행 보금자리론과 적격대출을 만기 40년으로 받을 수 있다. 소득 요건, 집값, 대출 한도 등은 기존 상품과 동일하다. 보금자리론은 연소득 7000만 원 이하, 집값 6억 원 이하 등의 조건을 갖추면 최대 3억 원까지 대출받을 수 있다.

Q. 비(非)주택담보대출도 강화되나.

A. 5월부터 모든 금융사에서 토지, 오피스텔, 상가 등 비주담대에 대한 LTV가 최대 70%로 일괄 제한된다. 토지거래허가지역에서는 40%로 더 강화된다. 한국토지주택공사(LH) 직원들의 땅 투기 의혹을 계기로 만들어진 대책이다. 다만 농축어업인 등 실수요자는 예외가 인정된다.

김형민 kalssam35@donga.com·박희창 기자

비즈N 탑기사

![“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN_REALESTATE/124551365.2.thumb.jpg "“소득 낮은 신혼부부, 보증금 5%만 내는 전세임대로”[부동산 빨간펜]")

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류 “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

- 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격

둔촌주공 38평 입주권 22억 넘어…잠실 ‘엘리트’ 추격 물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나

물 건너간 ‘금리인하’…집값 반등 기대감에 ‘찬물’ 끼얹나 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- “옆건물 구내식당 이용”…고물가 직장인 신풍속도

- 사과값 잡히니 배추·양배추 들썩…평년보다 2천원 넘게 뛰어

- “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”