“해외공장, 현지서 세금 냈는데… 중복해 걷어간 지방세 2800억”

서형석 기자 , 조윤경 기자

입력 2020-04-07 03:00 수정 2020-04-07 04:15

기사공유 |

6일 재계에 따르면 지난달 중순 현대차그룹은 2014∼2018년분 법인지방소득세 중 외국납부세액 공제분을 돌려 달라며 감사원에 심사 청구를 냈다. 외국납부세액 공제는 개인이나 법인이 해외소득에 대해 세금을 한 국가에만 내도록 하는 제도다. 이중과세를 막기 위한 조치로 한국은 세계 96개 국가와 이중과세방지협정을 맺었다.

현대차그룹은 올해 초 해당 지자체에 세금 반환 경정 청구를 했지만 받아들여지지 않자 감사원에 이의를 제기했다. 그룹 차원의 감사원 심사 청구는 5대 기업집단 중 현대차그룹이 처음이다. 재계에 따르면 현대차, 기아차, 현대모비스, 현대건설, 현대엔지니어링, 현대제철, 현대글로비스, 현대캐피탈 등 10여 개 계열사가 반환 요청한 금액이 1000억 원에 육박하는 것으로 알려졌다. 이와 함께 CJ그룹도 지난달 2014∼2017년분에 대해 10여억 원을 돌려 달라며 감사원에 심사를 청구했다. 삼성전자는 지난해 하반기 2014∼2017년분 약 380억 원에 대해 감사원 심사를 청구한 데 이어 최근 2018년분까지 청구 범위를 확대했다.

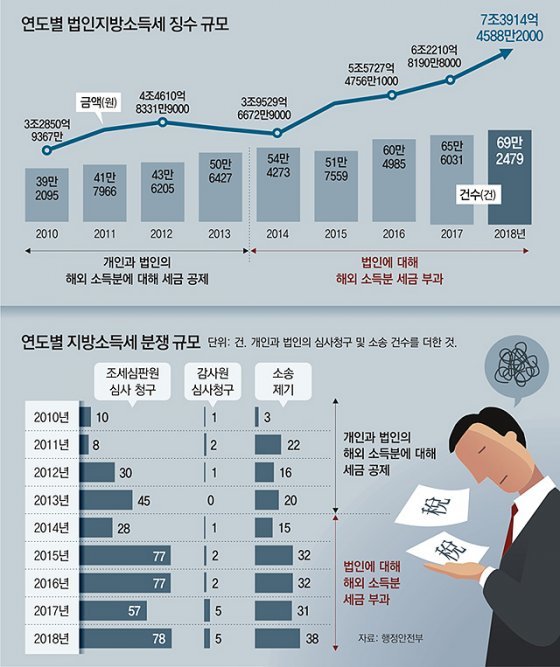

재계에 따르면 지난해 국내 기업들이 이중으로 낸 법인지방소득세(2018년분)는 약 2800억 원에 이르는 것으로 추산된다. 재계 관계자는 “지난해 기업들이 국세로 낸 법인세에서 공제받은 외국납부세액이 2조7996억 원인데 통상 이 중 10%가 지방세”라면서 “기업들이 해마다 이중으로 내는 지방세가 약 3000억 원에 달하는 것으로 추정된다”고 말했다.

재계에서 지방세 불복 청구가 이어지는 것은 2014년부터 새로 시행된 지방세법과 지방세특례제한법 때문이다. 이전까지는 법인세의 10%가 지방세로 일괄 할당돼 공제 규정이 지방세에도 그대로 적용됐지만 2014년 독립세로 전환되면서 법인에 대한 공제 감면 조항이 사라진 것이다.

문제는 법인지방소득세의 이중과세 논란이 해마다 되풀이되고 있다는 것이다.

현대차그룹의 경정 청구를 받은 한 지자체 관계자는 “법조항에 ‘법인은 공제해준다’는 내용이 없으므로 법대로 했을 뿐”이라고 말했다. 지방세 주무부처인 행안부도 관련 내용을 인지하고 있지만 뚜렷한 대책을 내놓지 못하고 있다. 행안부 관계자는 “감사원과 조세심판원, 사법부 등의 판단을 종합, 검토해야 할 사안”이라는 원칙적 답변만 내놓았다.

하지만 지난달 12일 대법원 1부(주심 이기택 대법관)는 A사가 서울 강남구청장을 상대로 “2014∼2015년분으로 납부한 법인지방소득세 99억 원 중 외국납부세액 공제분인 35억 원을 돌려 달라”는 소송에서 법인세와 마찬가지로 지방세도 외국납부세액을 공제하는 것이 타당하다고 확정했다. 대법원은 2018년 10월에도 같은 판단을 내린 바 있다.

되풀이되는 심사 청구의 부담은 결국 기업 몫이다. 행안부와 지자체가 기계적으로 외국납부세액에 대해서도 지방소득세를 부과하는 한 ‘지자체 경정 청구→감사원 또는 조세심판원 심사 청구→소송’으로 이어지는 과정이 되풀이될 수밖에 없다. 실제로 2013년 45건뿐이었던 지방소득세 관련 조세심판원 심판 청구는 2018년 78건으로 늘었고, 소송은 같은 기간 20건에서 38건으로 증가했다.

홍성일 한국경제연구원 경제정책팀장은 “국세인 법인세는 물론이고 지방소득세에서도 개인에 대해서는 해외소득분을 공제하고 있다”며 “법인에만 중복 부과하는 건 조세 형평성에 어긋나는 것이고, 기업의 불필요한 부담이 현실화하고 있어 관련법을 개정해 바로잡아야 한다”고 지적했다.

서형석 skytree08@donga.com·조윤경 기자

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어