경기악화에 경고등 켠 한은 “금융안정 주의단계”(종합2보)

뉴시스

입력 2019-09-26 16:52 수정 2019-09-26 16:52

기사공유 |

8월 금융안정지수(8.3) 주의단계 하한 상회

가계부채, 소득 증가율보다는 여전히 빨라

기업신용 증가 확대…재무건전성 악화세

국내 금융안정 상황을 나타내는 금융안정지수가 3년6개월만에 처음으로 ‘주의단계’에 진입한 것으로 나타났다.미·중 무역분쟁과 일본의 수출 규제 등으로 국내 경기둔화 우려가 고조되면서 경제 주체들의 심리가 급격히 쪼그라들고 있는 영향이다. 경기 악화에 이자도 못내는 한계기업이 늘어나고, 지방 집값 하락의 여파로 지방 가계빚 부실화 위험이 커지는 등 금융시장 곳곳에 경고등이 켜지고 있다는 분석이다.

한국은행은 26일 발표한 ‘금융안정 상황(2019년 9월)’ 보고서에서 8월 금융안정지수는 8.3으로 주의단계 하한을 소폭 상회했다고 밝혔다.금융안정지수는 한은이 금융안정상황에 영향을 미치는 실물, 금융 6개 부문의 20개 월별 지표를 표준화해 산출한 것으로 지수가 8~22면 주의단계, 이를 초과하면 위기단계로 나뉜다. 금융불안정성이 심화될 수록 100에 가깝게 된다.

금융안정지수가 주의단계에 진입한 것은 2016년 2월(11.0) 이후 3년6개월 만에 처음이다. 1998년 1월 외환위기 당시 지수가 100을 찍으며 위기단계에 놓였고, 글로벌 금융위기를 맞은 지난 2008년 12월에도 57.0까지 치솟은 바 있다. 이후 2012년 ‘주의단계로’ 내려온 뒤 2017년 12월(0.8)로 바닥까지 찍었다가 지난해부터 본격 상승 흐름을 나타내고 있는 것이다.

한은은 금융안정지수가 악화된 배경에 대해 “미·중 무역분쟁, 일본 수출 규제 등 대외여건 악화로 경제주체의 심리가 위축되고 자산시장에서의 불확실성이 커졌기 때문”이라고 설명했다.

◇가계빚, 소득보다 여전히 빠른 증가세…지방 가계빚은 ‘시한폭탄’

신용시장을 보면 가계부채는 올 2분기말 기준 1556조1000억원으로 전년동기대비 4.3% 늘어났다. 지난 2004년 3분기(4.1%) 이후 가장 낮은 수준이다. 그러나 소득이 늘어나는 속도보다 빚 증가세가 여전히 빨라 안심할 단계는 아니라는 분석이다. 처분가능소득 대비 가계부채 비율은 2분기말 159.1%로 전년동기대비 2.4%포인트 상승했다.

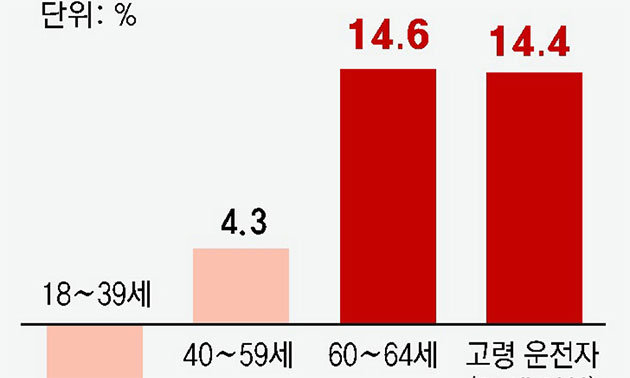

특히 경기 부진과 집값 하락이 맞물리면서 지방 가계부채의 건전성은 2017년 이후 크게 저하되고 있는 것으로 나타났다. 올 2분기 기준 지방 가계대출의 DSR(연소득 대비 원리금상환부담액 비율) 100%를 초과하는, 1년간 번 돈을 빚 갚는 데에 다 써야 하는 차주의 대출비중은 32.6%로 수도권(27.3%)보다 상당폭 웃돌았다.

지방 취약차주의 상황은 더 안 좋았다. 취약차주는 다중채무자이면서 저소득(하위 30%) 또는 저신용(7~10등급)인 차주다. 지방 취약차주의 대출 규모는 39조8000억원으로 수도권 취약차주(46조1000억원)보다는 적었지만, 2012년말부터 올 2분기까지 7년간의 DSR 상승폭은 9.0%포인트로 수도권(2.2%포인트)보다 가파르게 뛰었다.

이들 차주의 연체대출 비중도 2016년말 20.5%에서 올 2분기 27.7%로 불과 2년 반만에 7.2%포인트 급증했다. 이는 2012년(29.8%) 이후 가장 높은 수준이다.

한은은 “지방 가계부채 문제가 금융시스템 리스크로 전이될 가능성은 제한적”이라면서도 “다만 가계부채 구조, 차주의 상환능력이 수도권보다 취약한 만큼 대출 비중이 높은 금융기관을 중심으로 리스크 관리 강화 등에 나설 필요가 있다”고 말했다.

◇돈 벌어 이자도 못 내는 ‘한계기업’은 늘어

기업신용은 지난 2분기말 1885조7000억원으로 전년동기대비 7.4% 늘었다. 통계 확인이 가능한 2015년 1분기 이후 가장 큰 폭 늘어난 것이다. 이런 가운데 대내외 경영여건이 나빠지면서 기업의 재무건전성도 악화된 것으로 나타났다. 상장·비상장 등 기업 2119곳을 기준으로 한 이자보상배율(영업이익/이자비용)은 1분기중 4.7배로 지난해 1분기(9.5배)보다 큰 폭 하락했다.

이자낼 돈도 못 버는 ‘한계기업’은 늘어났다. 지난해 기준 한계기업은 3236곳으로 1년 전(3112곳) 대비 124곳(0.5%포인트) 증가했다. 이는 전체 외부감사 기업(2만2869곳)의 14.2%에 해당하는 비중이다. 한계기업이란 영업이익을 이자비용으로 나눈 이자보상배율이 3년 연속 1 미만인 기업을 의미한다. 한마디로 3년 연속 이자낼 돈도 못 번 기업을 뜻한다.

한계기업의 여신 규모는 지난해 말 107조9000억원으로 1년 전 대비 7조8000억원 증가했다. 기업규모별로 한계기업의 여신 비중을 보면 대기업은 전체여신의 11.3%로 전년말대비 0.1%포인트 상승한 반면 중소기업(19.4%)의 경우 0.9%포인트 올라 상승폭이 더 크게 나타났다.

앞으로 한계기업이 될 가능성이 높은 기업을 의미하는 이자보상배율 2년 연속 1미만 기업 비중도 1년 전 19%에서 지난해 20.4%로 확대됐다. 실제 한계기업으로 전이되는 비율도 같은 기간 53.8%에서 63.1%로 상승 전환했다.

한계기업은 채무상환능력이 취약한데다 경영여건이 악화될 경우 부실위험이 커질 위험이 높다는 지적이다. 한은은 글로벌 교역여건 악화, 국내 경기 둔화 등으로 기업 채무상환능력이 떨어진 가운데 한계기업이 증가할 수 있어 금융기관들의 신용위험 관리 강화가 필요하다고 강조했다.

【서울=뉴시스】

가계부채, 소득 증가율보다는 여전히 빨라

기업신용 증가 확대…재무건전성 악화세

국내 금융안정 상황을 나타내는 금융안정지수가 3년6개월만에 처음으로 ‘주의단계’에 진입한 것으로 나타났다.미·중 무역분쟁과 일본의 수출 규제 등으로 국내 경기둔화 우려가 고조되면서 경제 주체들의 심리가 급격히 쪼그라들고 있는 영향이다. 경기 악화에 이자도 못내는 한계기업이 늘어나고, 지방 집값 하락의 여파로 지방 가계빚 부실화 위험이 커지는 등 금융시장 곳곳에 경고등이 켜지고 있다는 분석이다.

한국은행은 26일 발표한 ‘금융안정 상황(2019년 9월)’ 보고서에서 8월 금융안정지수는 8.3으로 주의단계 하한을 소폭 상회했다고 밝혔다.금융안정지수는 한은이 금융안정상황에 영향을 미치는 실물, 금융 6개 부문의 20개 월별 지표를 표준화해 산출한 것으로 지수가 8~22면 주의단계, 이를 초과하면 위기단계로 나뉜다. 금융불안정성이 심화될 수록 100에 가깝게 된다.

금융안정지수가 주의단계에 진입한 것은 2016년 2월(11.0) 이후 3년6개월 만에 처음이다. 1998년 1월 외환위기 당시 지수가 100을 찍으며 위기단계에 놓였고, 글로벌 금융위기를 맞은 지난 2008년 12월에도 57.0까지 치솟은 바 있다. 이후 2012년 ‘주의단계로’ 내려온 뒤 2017년 12월(0.8)로 바닥까지 찍었다가 지난해부터 본격 상승 흐름을 나타내고 있는 것이다.

한은은 금융안정지수가 악화된 배경에 대해 “미·중 무역분쟁, 일본 수출 규제 등 대외여건 악화로 경제주체의 심리가 위축되고 자산시장에서의 불확실성이 커졌기 때문”이라고 설명했다.

◇가계빚, 소득보다 여전히 빠른 증가세…지방 가계빚은 ‘시한폭탄’

신용시장을 보면 가계부채는 올 2분기말 기준 1556조1000억원으로 전년동기대비 4.3% 늘어났다. 지난 2004년 3분기(4.1%) 이후 가장 낮은 수준이다. 그러나 소득이 늘어나는 속도보다 빚 증가세가 여전히 빨라 안심할 단계는 아니라는 분석이다. 처분가능소득 대비 가계부채 비율은 2분기말 159.1%로 전년동기대비 2.4%포인트 상승했다.

특히 경기 부진과 집값 하락이 맞물리면서 지방 가계부채의 건전성은 2017년 이후 크게 저하되고 있는 것으로 나타났다. 올 2분기 기준 지방 가계대출의 DSR(연소득 대비 원리금상환부담액 비율) 100%를 초과하는, 1년간 번 돈을 빚 갚는 데에 다 써야 하는 차주의 대출비중은 32.6%로 수도권(27.3%)보다 상당폭 웃돌았다.

지방 취약차주의 상황은 더 안 좋았다. 취약차주는 다중채무자이면서 저소득(하위 30%) 또는 저신용(7~10등급)인 차주다. 지방 취약차주의 대출 규모는 39조8000억원으로 수도권 취약차주(46조1000억원)보다는 적었지만, 2012년말부터 올 2분기까지 7년간의 DSR 상승폭은 9.0%포인트로 수도권(2.2%포인트)보다 가파르게 뛰었다.

이들 차주의 연체대출 비중도 2016년말 20.5%에서 올 2분기 27.7%로 불과 2년 반만에 7.2%포인트 급증했다. 이는 2012년(29.8%) 이후 가장 높은 수준이다.

한은은 “지방 가계부채 문제가 금융시스템 리스크로 전이될 가능성은 제한적”이라면서도 “다만 가계부채 구조, 차주의 상환능력이 수도권보다 취약한 만큼 대출 비중이 높은 금융기관을 중심으로 리스크 관리 강화 등에 나설 필요가 있다”고 말했다.

◇돈 벌어 이자도 못 내는 ‘한계기업’은 늘어

기업신용은 지난 2분기말 1885조7000억원으로 전년동기대비 7.4% 늘었다. 통계 확인이 가능한 2015년 1분기 이후 가장 큰 폭 늘어난 것이다. 이런 가운데 대내외 경영여건이 나빠지면서 기업의 재무건전성도 악화된 것으로 나타났다. 상장·비상장 등 기업 2119곳을 기준으로 한 이자보상배율(영업이익/이자비용)은 1분기중 4.7배로 지난해 1분기(9.5배)보다 큰 폭 하락했다.

이자낼 돈도 못 버는 ‘한계기업’은 늘어났다. 지난해 기준 한계기업은 3236곳으로 1년 전(3112곳) 대비 124곳(0.5%포인트) 증가했다. 이는 전체 외부감사 기업(2만2869곳)의 14.2%에 해당하는 비중이다. 한계기업이란 영업이익을 이자비용으로 나눈 이자보상배율이 3년 연속 1 미만인 기업을 의미한다. 한마디로 3년 연속 이자낼 돈도 못 번 기업을 뜻한다.

한계기업의 여신 규모는 지난해 말 107조9000억원으로 1년 전 대비 7조8000억원 증가했다. 기업규모별로 한계기업의 여신 비중을 보면 대기업은 전체여신의 11.3%로 전년말대비 0.1%포인트 상승한 반면 중소기업(19.4%)의 경우 0.9%포인트 올라 상승폭이 더 크게 나타났다.

앞으로 한계기업이 될 가능성이 높은 기업을 의미하는 이자보상배율 2년 연속 1미만 기업 비중도 1년 전 19%에서 지난해 20.4%로 확대됐다. 실제 한계기업으로 전이되는 비율도 같은 기간 53.8%에서 63.1%로 상승 전환했다.

한계기업은 채무상환능력이 취약한데다 경영여건이 악화될 경우 부실위험이 커질 위험이 높다는 지적이다. 한은은 글로벌 교역여건 악화, 국내 경기 둔화 등으로 기업 채무상환능력이 떨어진 가운데 한계기업이 증가할 수 있어 금융기관들의 신용위험 관리 강화가 필요하다고 강조했다.

【서울=뉴시스】

비즈N 탑기사

![[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야](https://dimg.donga.com/a/102/54/90/1/wps/ECONOMY/FEED/BIZN/124603682.2.thumb.jpg "[머니 컨설팅]사적연금 받을 때 세금 유불리 따져봐야")

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험” 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장 “배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형

“배우자에게 돈 보냈어요” 중고거래로 명품백 먹튀한 40대 벌금형 이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어

이렇게 63억 건물주 됐나…김지원, 명품 아닌 ‘꾀죄죄한’ 에코백 들어 상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다

상하이 100년간 3m 침식, 中도시 절반이 가라앉고 있다- 김지훈, 할리우드 진출한다…아마존 ‘버터플라이’ 주연 합류

- “도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

- 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

- 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

- “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

포옹·악수·뽀뽀… ‘스킨십’, 육체적·정신적 고통 줄여주는 묘약

포옹·악수·뽀뽀… ‘스킨십’, 육체적·정신적 고통 줄여주는 묘약 흑석 아파트에 ‘서반포’ 붙인다고?…집값 프리미엄 꼼수 떠들썩

흑석 아파트에 ‘서반포’ 붙인다고?…집값 프리미엄 꼼수 떠들썩 신반포 22차 3.3㎡당 공사비 1300만원 확정…‘역대 최고가’

신반포 22차 3.3㎡당 공사비 1300만원 확정…‘역대 최고가’ “XAI, 인간의 노화 멈추는 법도 알려줄 것”

“XAI, 인간의 노화 멈추는 법도 알려줄 것” 밤에 잘 못 잔다면…이런 음식 끊어야

밤에 잘 못 잔다면…이런 음식 끊어야- 정부 ‘건설현장 불법행위’ 집중단속 실시…“일부 불법 여전”

- 편의점 택배비 인상…e커머스 ‘반품교환’ 택배비도 오른다

- 최저임금 2만원 넘자 나타난 현상…‘원격 알바’ 등장

- 백일 아기 비행기 좌석 테이블에 재워…“꿀팁” vs “위험”

- 엄마 따라 밀레-보쉬 쓰던 伊서… 삼성, 가전 최고 브랜드로