[주애진 기자의 보험의 재발견]젊은층은 실손보험, 중년은 질병보험 기본

주애진기자

입력 2017-03-23 03:00 수정 2017-03-23 03:00

기사공유 |

연령별 보험상품 가입요령

보험 가입에도 때가 있다. 보험 전문가들은 자신의 나이와 상황에 맞는 보험을 미리미리 준비해야 한다고 조언한다. 한화생명 제공

보험 가입에도 때가 있다. 보험 전문가들은 자신의 나이와 상황에 맞는 보험을 미리미리 준비해야 한다고 조언한다. 한화생명 제공

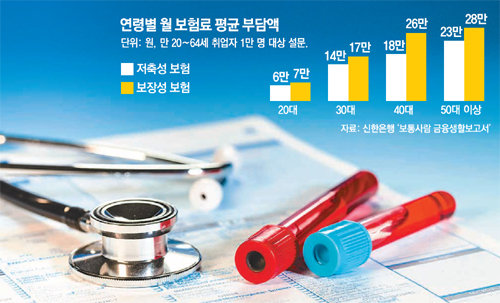

주애진 기자이달 8일 신한은행이 내놓은 ‘2017 보통사람 금융생활 보고서’에 따르면 사람들은 매달 보장성 보험과 저축성 보험의 보험료로 각각 평균 21만 원, 17만 원을 낸다. 20대는 매달 보장성과 저축성 보험료로 각각 7만 원, 6만 원씩 내지만 50대 이상은 각각 28만 원, 23만 원을 부담했다. 나이가 많을수록 보험료가 비싸지는 데다 나이가 들어 보험에 뒤늦게 가입하는 사람이 많기 때문이다. 보험 전문가들은 “보험도 가입하기 좋은 때가 따로 있다”고 말한다. 연령에 따른 보험 가입 포트폴리오를 소개한다.

주애진 기자이달 8일 신한은행이 내놓은 ‘2017 보통사람 금융생활 보고서’에 따르면 사람들은 매달 보장성 보험과 저축성 보험의 보험료로 각각 평균 21만 원, 17만 원을 낸다. 20대는 매달 보장성과 저축성 보험료로 각각 7만 원, 6만 원씩 내지만 50대 이상은 각각 28만 원, 23만 원을 부담했다. 나이가 많을수록 보험료가 비싸지는 데다 나이가 들어 보험에 뒤늦게 가입하는 사람이 많기 때문이다. 보험 전문가들은 “보험도 가입하기 좋은 때가 따로 있다”고 말한다. 연령에 따른 보험 가입 포트폴리오를 소개한다.

보험 가입은 ‘선(先)보장성, 후(後)저축성’ 원칙을 따르는 게 좋다. 보장성 보험에 충분히 가입하고 여유가 있을 때 저축성 보험을 늘리라는 것이다. 20, 30대 새내기 직장인은 실손의료보험, 종신보험, 연금저축보험 등 ‘3종 세트’를 준비할 필요가 있다. 다음 달부터 병원을 자주 찾지 않는 건강한 사람에겐 보험료를 깎아주는 저렴한 실속형 실손보험도 나온다.

결혼을 하고 가정을 꾸리면 종신보험의 필요성이 커진다. 가장이 사망했을 때 유족들의 생활을 보장하는 상품이기 때문에 부부 중 소득이 더 많은 사람이 가입해야 한다. 보장금액은 연봉의 5배 정도가 적당하다.

연금저축보험도 꼭 가입해야 하는 상품이다. 연간 400만 원 한도 내에서 납입한 금액에 대해 세액공제가 되기 때문이다. 총급여가 5500만 원 이하인 사람은 연말정산 때 16.5%의 세액공제율이 적용된다. 최소 5년 이상 보험료를 내고 은퇴 후 연금을 받는 상품이기 때문에 중간에 해지하면 손해가 크다.

40, 50대는 중대 질병에 본격적으로 대비해야 하는 시기다. 질병보험에 가입했다면 암, 뇌출혈, 급성 심근경색 등 중대 질병에 대한 보장이 충분한지 살펴보고 부족한 부분을 채워야 한다. 최근에는 일상생활장해나 중증치매 등 장기 간병 상태를 보장해주는 보험도 많다. 김희곤 교보생명 강남노블리에센터 웰스매니저는 “질병보험은 한 번 병력이 생기거나 나이가 들수록 가입하기 어렵고 보험료가 비싸진다. 40대에 미리 가입해야 한다”고 말했다. 질병보험은 만기를 되도록 길게 가져가는 것이 좋다.

종신보험이 없는 중년 가장이라면 적은 부담으로 비슷한 효과를 누릴 수 있는 정기보험도 괜찮다. 정기보험은 종신보험과 비슷하지만 보장기간이 정해져 있어서 보험료가 더 저렴하다. 박준오 삼성생명 강남FP센터장은 “보장기간을 30년 정도로 설정해 보험료를 줄이면서 가장의 소득 상실에 대비할 수 있다. 만기환급금이 없는 순수 정기보험으로 가입하면 보험료를 더 낮출 수 있다”고 말했다.

60세 이상은 노후생활자금을 마련하는 것이 시급하다. 미리 노후 대비 상품에 가입하지 않았지만 현재 목돈이 있다면 즉시 연금보험에 가입하는 것을 고려해볼 만하다. 이 상품은 목돈을 한꺼번에 맡기고 매달 정기적으로 연금을 받을 수 있다. 가입한 뒤 바로 연금을 받을 수 있고 공시이율로 운영된다. 질병보험에 충분히 가입하지 못했다면 보험료가 조금 비싸도 간편심사 등 유병자 보험에 가입하길 추천한다.

주애진 기자 jaj@donga.com

※보험 재테크에 대해 궁금한 점이 있으면 jaj@donga.com으로 보내주세요

보험 가입에도 때가 있다. 보험 전문가들은 자신의 나이와 상황에 맞는 보험을 미리미리 준비해야 한다고 조언한다. 한화생명 제공주애진 기자보험 가입은 ‘선(先)보장성, 후(後)저축성’ 원칙을 따르는 게 좋다. 보장성 보험에 충분히 가입하고 여유가 있을 때 저축성 보험을 늘리라는 것이다. 20, 30대 새내기 직장인은 실손의료보험, 종신보험, 연금저축보험 등 ‘3종 세트’를 준비할 필요가 있다. 다음 달부터 병원을 자주 찾지 않는 건강한 사람에겐 보험료를 깎아주는 저렴한 실속형 실손보험도 나온다.

결혼을 하고 가정을 꾸리면 종신보험의 필요성이 커진다. 가장이 사망했을 때 유족들의 생활을 보장하는 상품이기 때문에 부부 중 소득이 더 많은 사람이 가입해야 한다. 보장금액은 연봉의 5배 정도가 적당하다.

연금저축보험도 꼭 가입해야 하는 상품이다. 연간 400만 원 한도 내에서 납입한 금액에 대해 세액공제가 되기 때문이다. 총급여가 5500만 원 이하인 사람은 연말정산 때 16.5%의 세액공제율이 적용된다. 최소 5년 이상 보험료를 내고 은퇴 후 연금을 받는 상품이기 때문에 중간에 해지하면 손해가 크다.

40, 50대는 중대 질병에 본격적으로 대비해야 하는 시기다. 질병보험에 가입했다면 암, 뇌출혈, 급성 심근경색 등 중대 질병에 대한 보장이 충분한지 살펴보고 부족한 부분을 채워야 한다. 최근에는 일상생활장해나 중증치매 등 장기 간병 상태를 보장해주는 보험도 많다. 김희곤 교보생명 강남노블리에센터 웰스매니저는 “질병보험은 한 번 병력이 생기거나 나이가 들수록 가입하기 어렵고 보험료가 비싸진다. 40대에 미리 가입해야 한다”고 말했다. 질병보험은 만기를 되도록 길게 가져가는 것이 좋다.

종신보험이 없는 중년 가장이라면 적은 부담으로 비슷한 효과를 누릴 수 있는 정기보험도 괜찮다. 정기보험은 종신보험과 비슷하지만 보장기간이 정해져 있어서 보험료가 더 저렴하다. 박준오 삼성생명 강남FP센터장은 “보장기간을 30년 정도로 설정해 보험료를 줄이면서 가장의 소득 상실에 대비할 수 있다. 만기환급금이 없는 순수 정기보험으로 가입하면 보험료를 더 낮출 수 있다”고 말했다.

60세 이상은 노후생활자금을 마련하는 것이 시급하다. 미리 노후 대비 상품에 가입하지 않았지만 현재 목돈이 있다면 즉시 연금보험에 가입하는 것을 고려해볼 만하다. 이 상품은 목돈을 한꺼번에 맡기고 매달 정기적으로 연금을 받을 수 있다. 가입한 뒤 바로 연금을 받을 수 있고 공시이율로 운영된다. 질병보험에 충분히 가입하지 못했다면 보험료가 조금 비싸도 간편심사 등 유병자 보험에 가입하길 추천한다.

주애진 기자 jaj@donga.com

※보험 재테크에 대해 궁금한 점이 있으면 jaj@donga.com으로 보내주세요

비즈N 탑기사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사

“도박자금 마련하려고”…시험장 화장실서 답안 건넨 전직 토익 강사 몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건

몸 속에 거즈 5개월 방치…괄약근 수술 의사 입건 일본 여행시 섭취 주의…이 제품 먹고 26명 입원

일본 여행시 섭취 주의…이 제품 먹고 26명 입원 “1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’

“1인 안 받는 이유 있었네”…식탁 위 2만원 놓고 간 손님 ‘훈훈’ 10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플

10만원짜리 사탕?…쓰레기통까지 뒤져 찾아간 커플- 꿀로 위장한 고농축 대마 오일…밀수범 2명 구속 송치

- 송지아·윤후, 머리 맞대고 다정 셀카…‘아빠! 어디가?’ 꼬마들 맞아? 폭풍 성장

- 한소희 올린 ‘칼 든 강아지’ 개 주인 등판…“유기견이 슈퍼스타 됐다” 자랑

- 딱 한 장만 산 복권이 1등 당첨…20년간 월 700만원

- 기존 크림빵보다 6.6배 큰 ‘크림대빵’ 인기

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈

공사비 30% 뛰어… 멀어지는 ‘은퇴뒤 전원주택’ 꿈 “팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’

“팔겠다” vs “그 가격엔 안 사”… 아파트거래 ‘줄다리기’에 매물 月 3000건씩 ‘쑥’ 명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐

명품 ‘에루샤’ 국내 매출 4조 돌파… 사회기부는 18억 그쳐 “AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장

“AI, 유럽 주방을 점령하다”… 삼성-LG 독주에 하이얼 도전장 “당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부

“당하는 줄도 모르고 당한다”…SW 공급망 해킹 늘자 팔 걷은 정부- 빚 못갚는 건설-부동산업체… 5대銀 ‘깡통대출’ 1년새 26% 급증

- IMF “韓, GDP 대비 정부 부채 작년 55.2%…5년뒤 60% 육박”

- 이건희, 19년전 ‘디자인 선언’한 밀라노… 삼성, 가전작품 전시회

- LH 작년 영업이익 98% 급감… 공공주택 사업까지 차질 우려

- 분식점부터 프렌치 호텔까지, 진화하는 팝업스토어